油價波動是否再現通膨危機?

原物料市場今年表現平淡,但油價在沈寂許久後,邁向年末之際再度迎來大幅反彈,西德州及布蘭特原油期貨價格在今年9月底,繼俄烏衝突開打後,再次雙雙站上每桶 90 美元的位置,而 10 月初,以巴衝突更是點燃了產油重要區域 – 中東的火藥庫,原物料市場的行情是否又將再度重演1970年代石油危機?這對全球通膨危機的意義為何?

兩大因素同時發酵,全球油市結束供過於求格局

1. 供給面影響:兩大產油國宣布自主減產

回顧本波油價的起漲點,要回溯到今年 9 月初,產油大國沙烏地阿拉伯意外宣布自主減產,雖然先前沙烏地就已經公布將進行按月以每日100 萬桶規模的自主減產,不過維持多久並未明確說明,但隨著油價一直無起色,沙國便在 9 月時一次宣布將自主減產延長至 2023 年底,減產時長超乎市場預期。

※延伸閱讀:OPEC+ 再度減產,油價為何毫無動靜?

而同一時間,另一大產油國俄羅斯也在此時受到國內財政壓力,也宣布加入自主減產的行列,同樣進行每日 30 萬桶的減產直到 2023 年底,兩者相加 130 萬桶的產量減少,佔全球的原油供給超過 1%,也讓油價一舉突破了今年持續的盤整區間。

2. 需求面影響:石油旺季需求推升同步助攻油價上漲

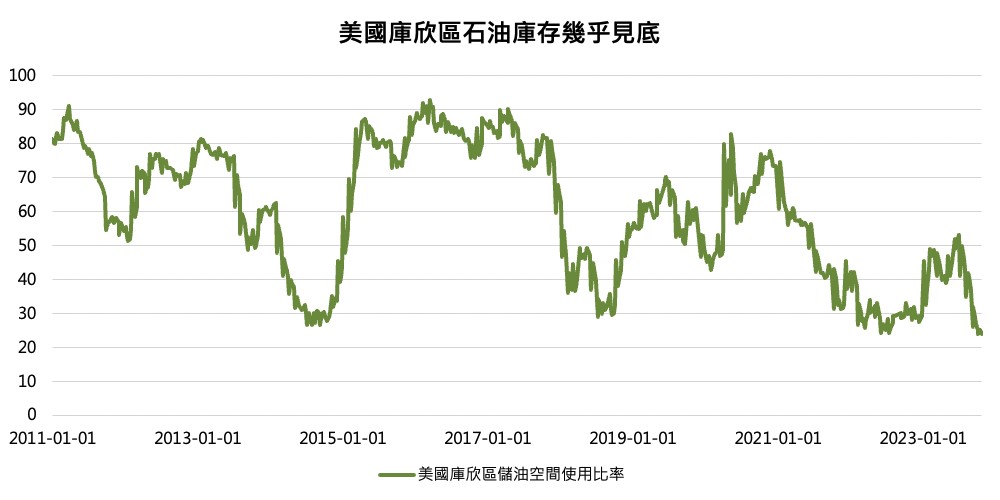

由於石油是極具季節性的大宗商品,而 7~9 月正逢暑期用油旺季,為需求帶來了推升,且本次的暑期旺季,更遇上疫情後首度全球大解封,使得今年的旺季需求相對過往又更為強勁,甚至一度造成美國原油交割地庫欣區的原油庫存大幅下降,庫存量僅剩儲油空間的 25%,此比率為 2022 年以來最低,而庫欣區的儲油水平幾乎極少低於 30%。

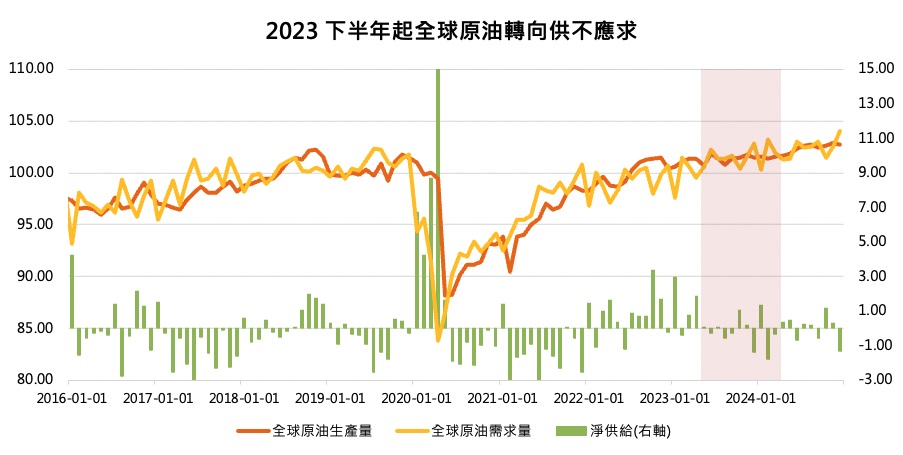

在供給減少、需求回升的狀況下,導致全球原油在今年 Q3 結束連續 6 個季度的供過於求,根據美國能源署10月預估,Q3~Q4分別將出現27萬桶及6萬桶的庫存消耗。

單位:%

資料來源:Bloomberg

單位:每日百萬桶

資料來源:Bloomberg

通膨危機再起?建議投資人停、看、聽

油價上漲再度為通膨危機增添變數,關注到美國 CPI 數據,自 7 月以來,綜合 CPI 年增率連續 3 個月上漲,並且再度回到 3%,不過原物料價格的波動本身就相對劇烈,聯準會的關注數據依舊是僵固性較高的核心通膨,而在目前核心通膨保持穩定下降的情況底下,能源通膨再度升溫似乎還沒有影響到市場對利率的預期出現改變。

參考 CME 所公佈的由期貨市場所定價的聯準會升息機率,當前市場依舊認為即便在年底前聯準會還將升息一碼,也高機率是最後一次升息了,不過近期以巴衝突也讓後續不確定性再度提高,投資人應時刻留意目前的高油價究竟可以維持多久,以及是否有機會再度攀升,甚至突破 100 美元大關。

若戰事近一步擴大至以巴附近的產油國(如伊朗、沙烏地等國),則供給面高機率近一步受到衝擊,後續油市供不應求的缺口恐將擴大,建議投資人適時停、看、聽,以避免承受不必要的市場波動。

面對市場的不確定性,分散投資與再平衡會是相對穩健的策略,智能投資由大數據及專家嚴選出一籃子的全球基金組合,以高度分散策略降低投資風險為核心,重點是進場後就能享受全年無休的監控機制,且免費提供再平衡建議,幫助投資人在市場波動下穩健守護資產。

※延伸閱讀:40年一遇的1973年10月石油危機,為什麼差一點就讓美國翻船?