看似尾聲的升息路途,是否再有變數?

聯準會於台灣時間 2023年9月21日 凌晨再度進行利率決策會議,繼今年 6 月首度暫停升息後,7 月會議雖再度升息一碼,但本次會議再度維持當前利率水準不變,然而會議結束後,市場卻以鷹派解讀,美股更是跌至今年年中以來低點,聯準會在 9 月的會議上究竟談到了哪些議題使得市場坐立難安?

9 月聯準會利率決策重點整理

首先整理本次利率決策重點,有以下幾點:

●二度暫停升息:本次會議為聯準會於 2022 年啟動升息循環以來第二次暫停調升利率,所有委員一致決議將基準利率維持在 5.25% ~ 5.50% 利率區間不變。

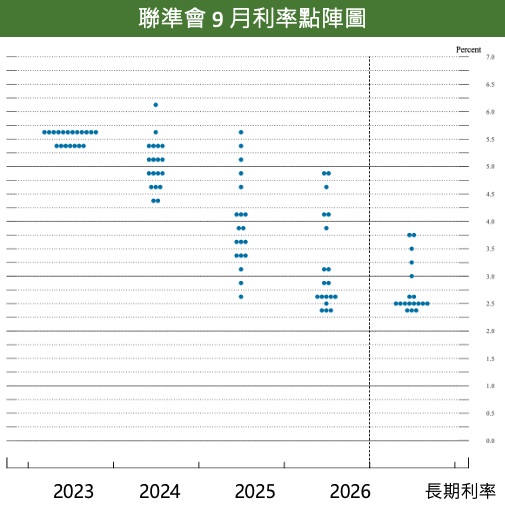

● 暗示降息空間減少:利率點陣圖中 2023 年中位數利率水平雖維持在 5.625%,但針對 2024 以及 2025 年的中位數利率水準分別由 4.625% 上調至 5.125%、以及 3.375% 上調至 3.875%,暗示著明年僅會降息 2 碼,與原先預估的 4 碼有所差距。

● 認為經濟成長優於預期:再次上修 2023 年 GDP 增長 1.1 個百分點至 2.1%,同步上調 2024 年 GDP 增長 0.4 個百分點至 1.5%,同時也再度下調近 3 年的失業率預估,2023 年、2024 年、2025 年分別下調 0.3、0.4、0.4 個百分點至 3.8%、4.1%、4.1%。

● 上調通膨預期、但是下修核心通膨路徑:小幅上調 2023 及 2025 年 PCE 增速分別 0.1 個百分點,未來三年的 PCE 分別為 3.3%、2.5%、2.2%,但針對核心 PCE 的看法則是下調 2023 年預測 0.2 個百分點至 3.7%,2024 年持平於 2.6% 的預期,2025 年則小幅上修 0.1 個百分點至 2.3%。

資料來源:聯準會;備註:每一點即代表一位官員的投票

資料來源:聯準會;單位:%

重點解析

本次利率決策會議之所以引發市場擔憂的主要原因,來自於近期油價持續創高,導致美國 CPI 年增率 7~8 月連續兩個月出現回升,同一時間,聯準會在此時下調明年的降息空間,會後市場對於首次降息的時間點預期也隨之延後至明年下半年,總結來說,市場再度開始擔心通膨是否將失控,以至於聯準會需要維持高利率的環境更久的時間(Higher for Longer)來打壓物價。

不過相較於去年,美國經濟在今年上半年的逆風之下,卻是繳出了超乎市場預期的成績單,尤其在消費數據的表現上,不僅零售銷售持穩,排除價格因素的實質個人支出甚至逆勢加速到接近 3% 的增長幅度,與疫情前的平均水準相差無幾。

若從聯準會對於利率、經濟成長以及通膨的變動來看,則能發現通膨預期調整的幅度遠不及對經濟成長上修的程度,也說明著美國的經濟依舊能更承受當前的高利率水準,換個角度思考,事實上這更是給了聯準會更多政策調整的餘裕,來避免重蹈 70 年代過早降息的覆轍。

※延伸閱讀:聯準會首度暫停升息,資金壓力即將度過?

結論

回顧過往的利率決策,聯準會大幅降息往往發生在經濟面臨重大危機、景氣衰退之際,但經過 2023 年至今的經濟表現來看,軟著陸的結論基本上大致底定,因此投資人面對短期的市場波動無須過度解讀,不過不可否認的是,高利率的環境將很難在短期看到終點。

對此投資人應放長眼光,藉機調整配置策略,如債券殖利率如今再度回到難得一見的高位,可以透過短天期的債券收穫利息,而針對長天期的債券則更應拉長戰線,以提前部署後續若進入降息循環的資本利得報酬。