原物料市場在經過 2022 年的大起大落後,今年眼看 2 個季度已過去,卻表現平淡無奇,國際油價持續於 70 美元 / 每桶上下震盪,然而於此同時,OPEC+ 在今年 4 月宣布自願性減產後,6 月又再度決議延長減產協議至 2024 年,為何產油國們頻頻的減產卻無法激勵油價上揚,反而屢屢跌破新低?

兩大原因解析 OPEC+ 減產無效的始末

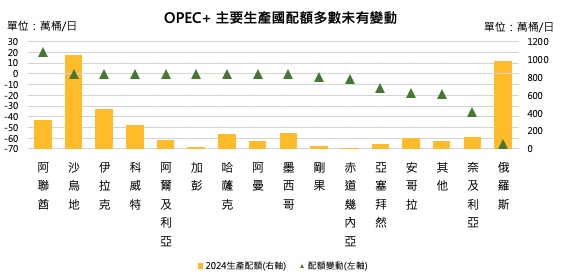

一、產量配額制度,減產不等於真正的產量減少?

在了解減產決議的效力之前,首先要先知道 OPEC+ 的產量機制,OPEC 在 1960 年成立,並在 2016 年時由俄羅斯等國加入組成 OPEC+,共同致力於維持油價的穩定,而各個成員國之間具有石油生產配額的約定機制,透過會議共同決定該配額,加總後便形成當下的產量約定,因此當 OPEC+ 決議下調各國的產量配額時,通常被市場視為是減產。然而這樣的機制使得各個成員國存在著自主調整實際產量的空間,也是為何今年以來 OPEC+ 頻頻減產,油價卻始終無動於衷的原因。

OPEC+ 於今年 4 月宣布減產 116 萬桶,而 6 月更將此決議延長至明年底,將 2024 年的目標總和產量配額下調至每日 4,046 萬桶,不過實際看到各國的配額變動,則可以發現主要的配額下調除俄羅斯外,主要來自奈及利亞、安哥拉,兩者皆並非主要產油國,而更重要的是,奈及利亞及安哥拉因投資設備與資源不足,實際產量已長期低於配額限制,因此配額的下調對兩個國家的產油幾乎可以說是沒有影響。

二、兩大產油國分歧日漸明顯,阿聯酋逆勢增產!

同時, 在近年美國頁岩油崛起之後,OPEC+ 內部各成員國立場逐漸分歧,去年以來阿聯酋與沙烏地阿拉伯,兩大中東產油國便時常在減產決議上無法取得共識,而在本次 OPEC+ 宣布減產時,阿聯酋便在協商之後,獲得額外每日 20 萬桶的產量配額。

觀察過去,阿聯酋因擁有石油蘊藏量豐富以及資源技術充足的條件,產量長期維持在配額極限邊緣,甚至在 2022 年後多次超量生產,顯示本次減產決議的有效性,不只對於配額限縮的國家,如奈及利亞與安哥拉不但影響不大,唯一獲得配額上調的阿聯酋,卻高機率看到產量的提升,而前者加總貢獻 OPEC 國家(不含 2016 年加入的俄羅斯等國)產量佔比僅不到 5%,阿聯酋卻高達近 10%,OPEC+ 的減產幾乎只依賴最大產油國沙烏地的維繫,本次伴隨著減產協議,沙烏地也宣布將自願減產 100 萬桶一個月,成為支撐油價。

資料來源:OPEC

重點解析

綜觀來說,隨著全球原油供給要角的演變,由中東等傳統產油大國的組成的 OPEC+ 對油價的影響力似乎日漸遞減,而掌握原物料價格的波動除了供給方,也同樣需要掌握需求方的調整,今年以來,美國能源署(EIA)對 2023 年全球原油需求維持在每日 200 萬桶的年增上下,僅與供給大致持平,而未有明顯供需緊縮的狀況發生,當前全球景氣復甦能見度仍不明朗,油市若要看到大波段上揚,或許需要等待全球商品需求的顯著好轉,帶動供需走向健康的結構。

※延伸閱讀:『現金為王』因應緊縮延續