- 首頁

- 理財觀點

-

全球產業動態

-

聯準會如何應對技術性衰退?央行政策你看懂了嗎?

聯準會如何應對技術性衰退?央行政策你看懂了嗎?

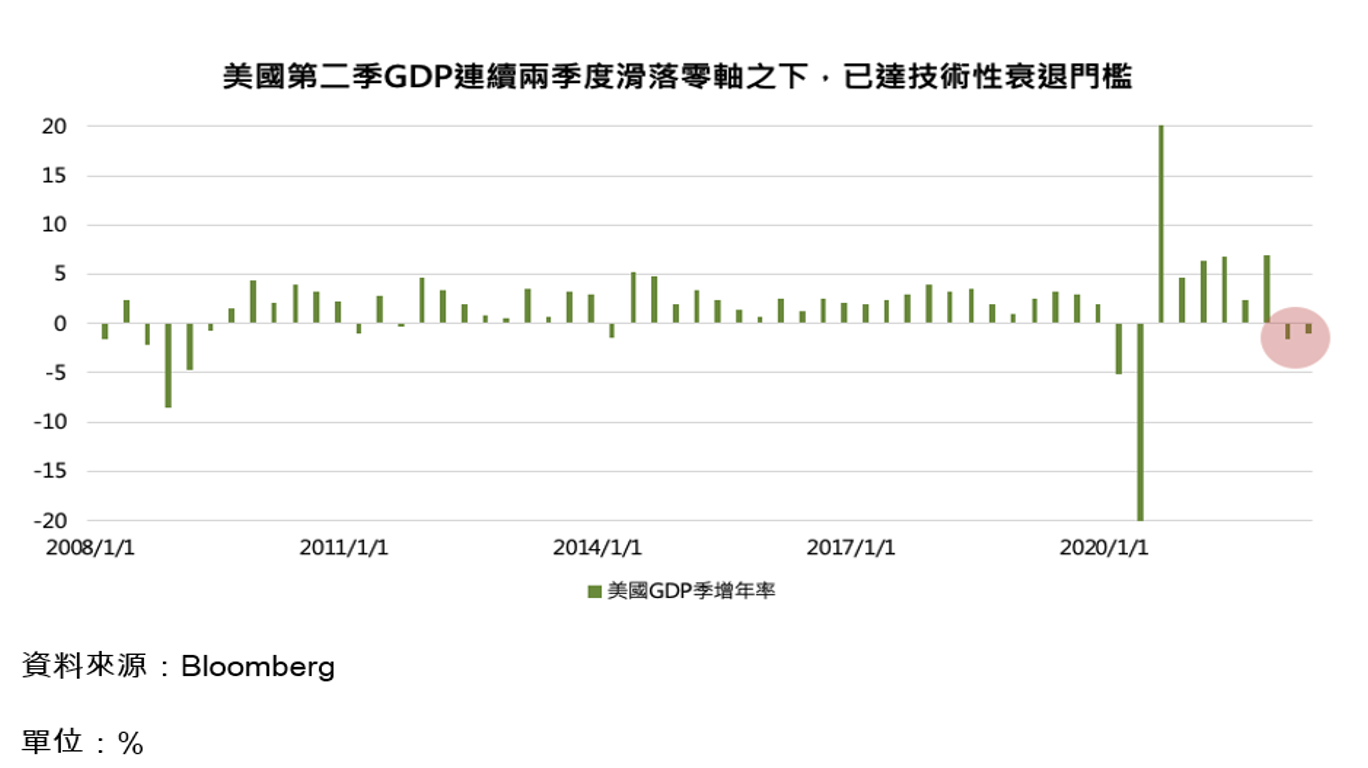

隨著 2022年 上半年的結束,全球各大央行為了對抗通膨,普遍皆已進入到升息循環當中,就連長期寬鬆的歐洲央行也結束了長達 8 年的負利率時代,聯準會在 7 月再度升息 3 碼,累計今年已升息 9 碼。在資金環境緊縮的同時,市場也逐漸開始擔心經濟衰退的發生。根據美國最新公布的第二季 GDP,繼第一季衰退 1.6% 後,第二季再度滑落 0.9%,連續兩個季度的下滑已經達到「技術性衰退」的門檻,央行的政策動向該如何掌握?政策又如何傳遞到經濟的運行?

開箱央行貨幣政策工具包,QE 時代後價量並重

在上篇系列文章中,簡述了央行於總體經濟下的角色,以及從過往「看不見的手」逐漸過渡到普遍認同經濟需要藉由政策調控來達到平衡的共識。一般來說,央行對於貨幣流通量的控制,簡單可以分為「價」及「量」兩種方式:

延伸閱讀:通膨侵蝕經濟成長,貨幣政策為何仍要緊縮應對?

央行最常見的工具為「控制存款準備率」以及「重貼現率」的變動,前者為規定銀行保留存款的比率,後者為銀行向央行的借款利率。當上述兩項利率水平調升時,將使得銀行保留更多的資金於體系內,向央行融資的成本也變高,因此能夠放貸出去的資金量便會減少,央行以此手法來間接將經濟降溫,反之,降息的傳導路徑則相反。不過利率水平的調降也有一定的限度,當利率已經降至接近 0% 或者甚至是負利率時,央行便需要從其他工具來對經濟提供額外的刺激,例如在 2008 年後,接連推出的量化寬鬆政策(以下簡稱 QE)。QE 為公開市場操作的一環,主要透過央行購買市面上的有價證券(通常為政府公債),將資金釋放到金融市場上,直接透過「量」來調控,反之,如今年聯準會正在進行的「縮表政策」,則為將央行持有的有價證券賣出,已將資金收回。

然而隨金融海嘯後進入 QE 時代,貨幣政策的工具更加複雜。以美國為例,過去 10 年的 QE 政策,使得銀行體系的準備金大幅增加,導致傳統的政策工具已無法有效地對市場上的流通資金造成影響,聯準會對此推出了兩項主要的貨幣政策工具:

1. 準備金利率(以下簡稱 IORB):IORB 為銀行的存款準備金的利息水平,藉由準備金的利息來影響銀行將資金存放於體系內或是流入市場的誘因,以上利率皆跟隨聯準會公布的基準利率上下限進行變動,如 7 月會議中,聯準會將基準利率區間升息 3 碼後調升至 2.25%~2.50%,IORB 利率也將隨之調升至 2.4%。

2. 隔夜反向附買回協議(以下簡稱 ON RRP):ON RRP 提供機構向聯準會借貸的管道,並同樣適用 IORB 準備金利率,此機制擴大了聯準會對於銀行以外機構的資金調控。

備註:超額準備金利率 IOER 及法定準備金利率 IORR,於 2021 年合併為準備金利率 IORB。

動盪行情,耐心檢視

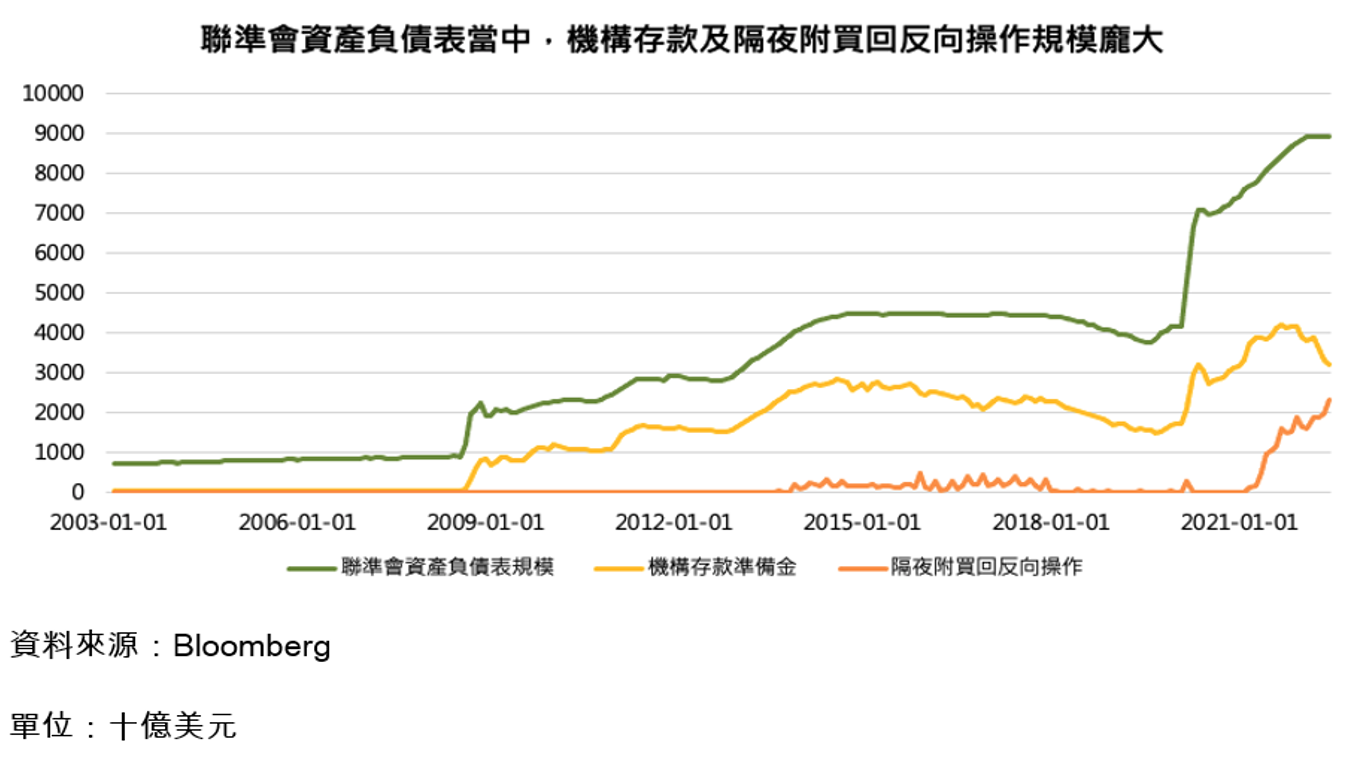

因此,在當今緊縮貨幣政策之下,投資人除了關注聯準會的升息外,也要同步觀察縮表之下,市場資金是否還存有餘裕,投資人可以透過聯準會的資產負債表來檢視。目前資產負債表規模落在 8.8 兆美元左右,其中銀行準備金佔了 3.2 兆、ON RRP 佔了 2.1 兆,規模相當龐大,也就是說當下有非常多的流動性是被存放於銀行體系內。

7 月聯準會利率決策會議中首次提到,在近期有機會會暫緩升息的步伐,因此預計未來若貨幣政策暫停緊縮,那麼銀行體系具有極大的資金可以注入到市場。總結本次系列文章,投資人在動盪的行情底下,應謹慎且密切觀察通膨數據及央行動向的變化,謹慎佈局後市、把持持股水位,才能在局勢動盪與高度不確定性的總經環境下持盈保泰,等待下一個機會浮現。

延伸閱讀:通膨再創新高,一次看懂通膨形成的原因

※國泰智能投資提供完整的投資服務,有興趣不妨前來體驗看看吧!