- 首頁

- 理財觀點

-

全球產業動態

-

通膨侵蝕經濟成長,貨幣政策為何仍要緊縮應對?

通膨侵蝕經濟成長,貨幣政策為何仍要緊縮應對?

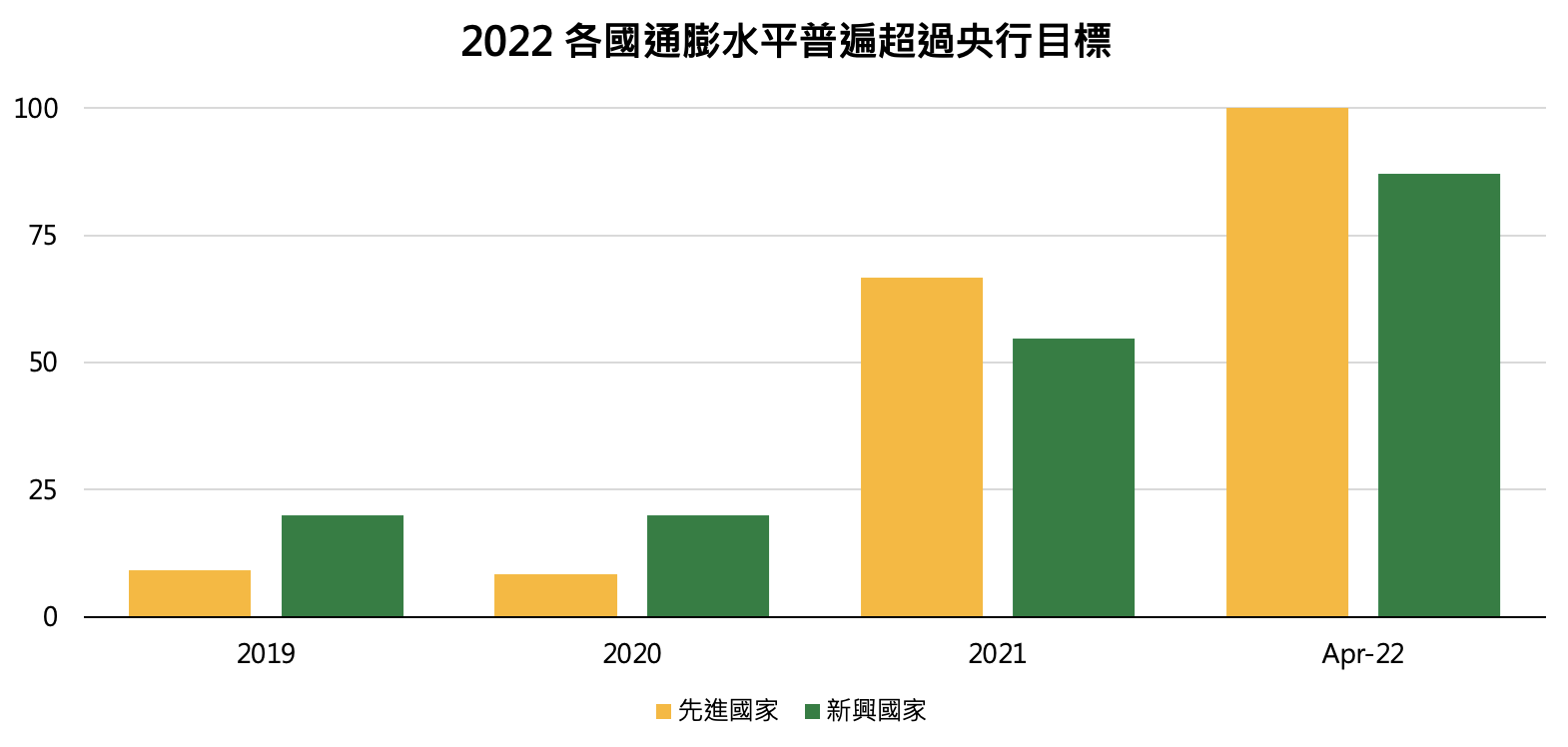

上篇文章介紹了對於物價變動最基礎的觀念認知,而通膨暴漲的情況,不免引發政策的干預,從2021 年至今,全球物價皆呈現大幅飆漲。根據世界銀行(World bank),截至2022年 4 月,所有先進國家當前的通膨水平就已超過央行的目標,新興市場也有接近 9 成經濟體的物價成長幅度超過央行的可容忍範圍,引爆了近 20 年以來最大的升息潮。當貨幣政策介入通膨,物價的上漲對於民眾的衝擊也就更為廣泛了。本篇文章延續對於通膨的基礎概念,進而探討通膨如何透過資金層面影響到你我的生活。

延伸閱讀:通膨再創新高,一次看懂通膨形成的原因

資料來源:World Bank

單位:% 比例的經濟體通膨大於政策目標

「看不見的手」到「雙重使命」

簡單回顧上篇文章,物價的變動來自於供需的消弭,意即當供需出現失衡時,容易造成連續性的物價上漲或是下跌,而形成通膨亦或是通縮的總體經濟環境。不過經濟學的基本理論提到,供需最終會在自我重新平衡之下,再度回到均衡點。如同太貴的商品沒有人購買,需求下降之際,生產者為了減少虧損將會削減產量,甚至採取折價銷售的手段,最終價格會回到供需兩方皆能接受的合理範圍。最著名的理論為 17 世紀亞當・斯密提出「看不見的手」反對政府干預經濟活動的理論。那麼,為何政策仍然會在物價變動過大時進行介入?

美國聯準會於 1900 年代爆發銀行危機後於 1913 年創立,至今已有超過百年的歷史,在過去這一百年內,人類歷史經歷了經濟大蕭條、兩次世界大戰、石油危機、金融海嘯等等,在這過程中,政策當局逐漸意識到當經濟運行碰到重大衝擊時,要自我調適的經濟代價過於沈重,也因此後期,凱因斯學派興起,主張政府應適時對市場進行「調控」,此理論也成為現代央行普遍奉行的做法。如聯準會存在雙重使命(Dual Mandate),即為擴大就業、以及穩定物價。白話來說,即是在經濟好的時候,盡可能將就業率達到最大化,在經濟差的時候,盡量減少失業人口的產生,同時也必須保持物價的波動不過度劇烈。這樣的雙重使命,使得聯準會不得不在今年如此高通膨的環境下,出手進行干預。

央行藉由升息進行調控,物價壓力下資金再縮水

以本次的通膨為例,造成今年物價大幅上升的原因,無疑的也來自於供需失衡,除了從疫情以來的供應鏈瓶頸,造成供給本來就已經出現困難外,烏俄衝突的開打,阻斷了不僅僅是石油、甚至是糧食的部分供給,更讓許多核心必須消費的成本,如加油、食品飲料這些基本消費的價格都大大提升。而由於央行無法控制戰爭、無法控制船期、疫情等因素,讓供給面迅速回歸,聯準會能進行調控的實際上也很有限,僅能盡量在不影響到就業市場的情況下,將需求降溫,透過升息的手段來提高資金成本,進而使得民眾的購買慾望降低,重新將供需彌合至均衡的位置。因此,2022年底之前,聯準會預計將升息 13 ~ 14 碼,以 70 年代後最大幅度的升息應對,才能將目前 9% 以上、仍位在歷史新高的通膨降下來。

然而利率的調升,除了壓抑消費需求外,還有許多副作用存在,例如資金面來說,當融資成本上升了,企業也將暫停資本支出,進而影響到投資,甚至企業營運狀況。一般民眾的投資也是一樣,除了槓桿的使用上受限外,投資的標的本身也將因為估值的修正,往往出現股價下跌,這也使得民眾不僅僅已經要面對平日支出的物價上漲,更要面臨到投資儲蓄的縮水,對荷包帶來雙重打擊。

結論

今年在如此嚴峻的情況下,不只是企業、家計個人也能從生活的各種面向上感受到經濟不景氣的壓力,不過在了解前因後果之後,貨幣政策緊縮也是穩定物價的做法之一,最終目的是為了將經濟回歸到正常的運行,因此投資人也不必過度擔憂,景氣將不會永遠持續的下行,而是當物價走向呈現緩和的跡象時,政策自然也會隨之鬆綁,帶動經濟成長重回上行階段。