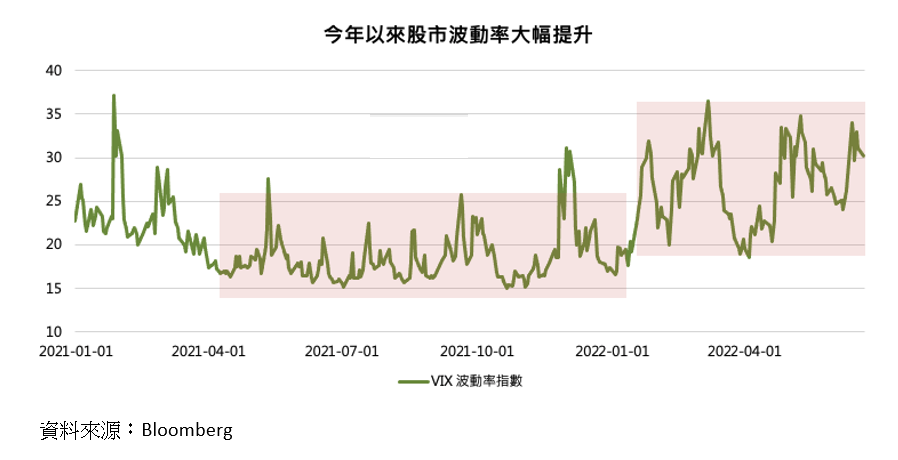

全球股市由年初至今,已修正半年的時間,美股更是跌入技術性熊市區間,台股也隨之跌破萬六大關,而近期股市波動更為劇烈,VIX 波動率指數自從 1 月以來已連續將近兩個季度維持在 20 ~ 30 的區間震盪,明顯高於過去 2021 年的安逸行情。在如此大幅度波動的盤勢之下,類股表現輪動頻繁,就連年初持續表現亮眼的能源類股,也在 6/6 當週,創下疫情以來單週最大修正,修正幅度逾 17% 以上,近年來因為對於「強者恆強」的投資論調所興起的動能因子投資,今年的績效也表現疲弱。本篇文章將詳細解析究竟何為動能因子?以及探討動能因子的投資策略是否不再適用了?

動能因子的定義與適合投資的時機

本系列文中的首部,介紹了因子投資的始祖 - FF 三因子模型,動能因子(Momentum Factor)則是在模型被提出後,學術界開始發現在三因子之外,仍存在著無法解釋的超額報酬,也因此動能交易於 90 年代起開始被廣泛關注。

延伸閱讀:因子投資的起源

動能投資的主要邏輯認為過去表現較為強勢的標的,在未來一定的期間內也將會持續創造優越的報酬,反之亦然。而會有這樣的現象,主要因為對於效率市場的假設存在偏誤。所謂的效率市場假設,是指當下的股價應已經完全反映了所有的訊息,但是實際操作上,投資市場仍存在許多尚未被市場發掘的公開資訊、或是僅有少數人掌握的「潛在利多」,造成出現追漲殺跌的投資心理,在籌碼的堆疊下,便會造就「強者恆強、弱者恆弱」的現象產生。

動能因子的定義方式有許多種,如 MSCI 所推出的全球動能指標(MSCI World Momentum Factor Index)中,對於其成分股的定義為選取過去 6 個月及 12 個月超額報酬表現超過大盤的標的進行編制,是單純的「價格動能」,也是最為常見的定義方式。而價格動能又可以再區分為「相對動能」及「絕對動能」:

相對動能為衡量股價相對的強弱表現,如做多漲幅強勁的標的、並且做空跌幅劇烈的標的。

絕對動能為單純觀察股價的漲跌,並認為趨勢向上的標的,在未來一段時間內也仍可以保持相當的趨勢。

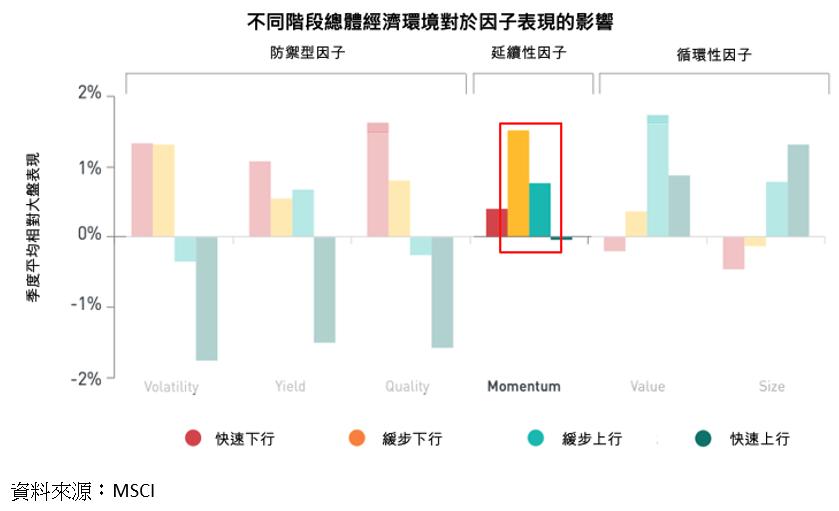

多項研究也指出,動能因子因具有長期卓越的表現,也成為近年主動型基金的主要投資策略之一。 然而動能因子也並非所向披靡,根據 MSCI,動能因子受到強烈景氣循環週期所影響,在景氣緩步上升或是緩步下降時具有較好的表現,但在景氣劇烈轉折時,則表現遜於其餘因子。會有這樣的特性,主要因為動能因子的投資邏輯是建立在「延續性」之上,如疫情後至 2021 年,市場氣氛一片樂觀,新興科技趨勢前景明朗,就算是疫情開始好轉,防疫題材與解封題材之間的轉換,資金也能夠迅速調整,並快速湧入當下具有話題性與市場關注度的類股板塊。然而今年以來烏俄衝突、通膨、升息等不確定性,使得市場情緒快速降溫,對於正在上漲中的股票,也較難直覺性的認為有潛在利多並進行追價,反而對於未來的前景存在擔憂,因此難以建立趨勢的延續性。

結論

總結來說,市場上的投資策略千百種,除了單純的投資大盤外,因子投資五花八門,本系列文章介紹了最常見的三種因子:帳面因子(成長股&價值股)、殖利率因子(高配息)、以及動能因子,然每種因子也具有本身的優劣以及常被忽略的課題,而延伸出在投資時需要特別注意的關注指標、個別公司結構與總體經濟環境,因此投資人在選擇投資策略時,仍要回頭檢視自身的需求與目標,並且真正了解策略邏輯,時刻留意行情變化、靈活操作,才能在瞬息萬變的金融市場中,找到最適合自己的投資策略!

延伸閱讀:透視投資策略:成長股與價值股

延伸閱讀:升息後的投資策略:什麼是高配息因子?