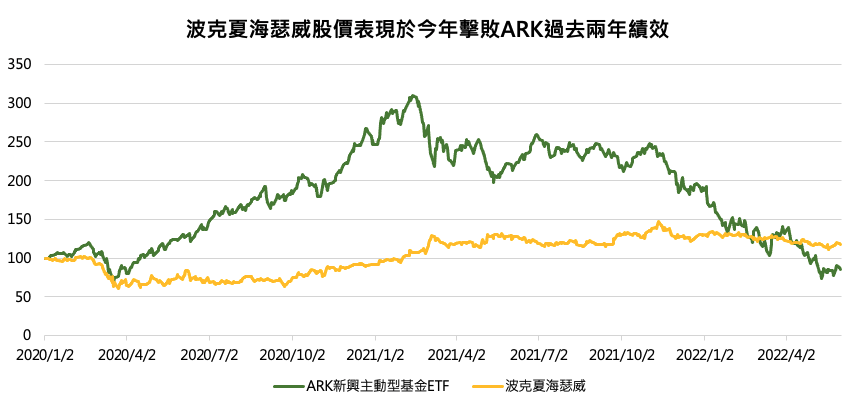

自 2008 年金融海嘯以來,成長股表現幾乎年年超越價值股投資,成為許多投資人蜂擁而上的標的類別,然而今年在升息循環、通膨議題之下,沈寂許久的價值投資再度反敗為勝。過去兩年靠著科技成長股績效亮眼的方舟投資(Ark Invest)創辦人伍德(Cathie Wood)被評為摔下神壇,投資人更轉向關注價值投資的最佳代表 – 股神巴菲特,其旗下公司波克夏海瑟威(Berkshire Hathaway)甚至於今年扭轉過去兩年的趨勢,於 2020 年以來的累計漲幅勝過方舟投資的招牌基金 – ARK 新興主動型 ETF。上篇系列文章中,簡述了財務與投資分析的經典資本資產定價模型(Capital Asset Pricing Model, CAPM),以及其後續衍生出來的 Fama-French 三因子模型,本篇文章將詳細探討最大宗的因子投資之一:成長股以及價值股投資的差異。

(上篇文章:透視投資策略:因子投資的起源)

資料來源:Bloomberg

備註:指數,股價以 2020/1/1 = 100 為計算

千百種評價方式該如何選擇?掌握成長股與價值股的核心概念

成長股(Growth Stock)與價值股(Value Stock)最主要的區分,在於其估值的不同。成長股指的是市場上被認定為具有高速潛在獲利成長空間的企業,其股價也因為這樣的市場預期,往往能給予較高的估值空間,因此常會出現企業當下的營收與其股價差異極大,甚至是仍在虧損中的企業,股價卻極為昂貴的現象;而價值股則是指那些股價低於當下企業價值的股票,也就是所謂被低估的標的,此現象也反映在其相對低的估值上,與上述成長股的概念剛好相反,例如一間百年企業,每年的營收雖維持個位數甚至零成長,以至於市場給予較低的估值評價,但實際上卻具有非常強勁且穩定的現金流,那麼投資價值便會浮現。

因此,投資人要特別注意的是,成長股與價值股的定義,為相對的概念,而要界定成長股與價值股的指標也有非常多種,以下簡述幾種較常見的作法:

一、最直覺的方式為直接觀察其營收以及成長軌道。一般來說,市場普遍認為要達到成長股的標準,營收成長率至少要維持在 20% 以上的雙位數增速,才能夠達到「高速成長」的定義。二、參考相對指標,例如本益比(PE Ratio)、本淨比(PB Ratio)、企業價值倍數(EV/EBITDA)等。前兩者為股價相對於每股盈餘或是每股淨資產的倍數,後者為企業價值(Enterprise Value, EV)相對於稅前息前及折舊攤銷前盈餘(以下簡稱 EBITDA)。

觀念理解上,成長股的評價因建立在市場對於未來潛在獲利的預期,因此估值倍數通常能夠來到好幾十倍、甚至百倍都可以見到,相對來說,價值股則為估值倍數較低的股票。而本益比以及本淨比兩者的差異在於本淨比更能用於評估營收波動較為劇烈的企業,因此,相對於具有長期高速成長的公司來說,本淨比通常適用於具有強烈景氣循環特性的產業,如金融、原物料、運輸等產業,也因此較少出現在成長股的評估中,但卻為價值股篩選中較常被關注的指標。而企業價值倍數為企業價值相對於稅前息前及折舊攤銷前盈餘(以下簡稱 EBITDA),相對於每股盈餘,EBITDA 因扣除掉折舊費用,更適合用來評估創業前期、大量投入資本支出於設備的企業,如近幾年興起的小型新興科技股。除了以上介紹外,還有許多財務指標具有類似的衡量作用,但是皆圍繞在前文的核心概念上。

結論

由此可知,成長股與價值股的評斷方式千百種,市面上常見的因子 ETF 標的,通常也將多項指標同步納入篩選標準,投資人在建立投資策略時,也應適當多方評估,以避免單一指標失真的情況發生。而在成長股與價值股的投資上,必須要了解的是,並非哪一種具有絕對優勢,舉例來說,若一成長股未來的預期獲利並沒有實現,那麼當下的股價便只是反應過高的評價水平,也就是「股價太貴」而已,反之,若一價值股其企業營運狀況日漸衰落,那麼最終也沒有所謂股價「低估」的說法,反而可以說股價領先反映了未來的衰退,僅此而已。因此投資人依舊需要謹慎審視投資風險、正視基本面,由因子投資作為策略佈局的輔助,才能用對的方法、於對的時間、找到對的標的。