2021年全球股市指數繳出正報酬,但成熟國家表現優於新興市場,其中MSCI世界指數上漲22%,美國為推動指數上漲最大動能,MSCI美國市場全年上漲26%;然,新興市場指數則下跌2.6%。同年,債券價格因殖利率攀升而承壓,彭博巴克萊全球綜合債券指數全年下跌4.7%,以高收債表現較佳,因其具高息收優勢。綜觀2022年,經濟復甦持續,但成長率未如2021年,且物價蠢蠢欲動,股市雖有表現機會,宜選布局較不會遭通膨侵蝕的高毛利產業;同時,景氣佳意味企業財務體質好轉,有利提升信用債的違約率,基本面良好,具息收特性的債券仍有優勢。

一、市場回顧

2021年股市多收紅,成熟國家表現優於新興市場:

Omicron變種病毒來襲,11 、12 月對股市震盪較大,但全球股市在 2021 年幾乎都繳出不錯的成績。美國仍為推動全球股市領頭羊,MSCI美國指數2021年全年上漲26.5%。MSCI世界指數上漲22%,MSCI全球價值股指數上漲16%,MSCI歐洲指數亦上漲16%。新興市場因高通膨加上政治因素,MSCI新興市場指數全年下跌2.6%;金磚四國同樣受高通膨影響,加上中國監管政策、印度市場回落等因素,指數下跌11.3%。整體而言成熟國家表現優於新興市場。

殖利率攀升,全球債券價格承壓:

債券殖利率於2021年初始走揚,指標美國10年期公債殖利率走揚至1.52%,2年期亦走揚至0.73%。殖利率攀升,不利於債券價格走勢,彭博巴克萊全球綜合債券指數2021年下跌4.7%,全球企業綜合債券指數下跌2.89%。新興債受通膨、債務問題及中國經濟放緩影響而承壓,彭博巴克萊新興市場債券指數下跌1.65%。受惠高息收優勢,全球高收債指數及美國企業高收債指數表現最佳,分別上漲1%及5.28%,顯示特定債種仍具抗跌力。

二、投資展望

股市仍有望持續走揚,但偏重高毛利股:

隨疫苗普及與經濟正常化影響,美國企業獲利增速將趨緩,Fed貨幣政策亦將正常化。升息前後市場擔憂資金成本將上升,股市波動壓力提高,聰明選股將是關鍵。5G、電動車、潔淨能源等族群為等長線題材,以及具護城河優勢的高毛利公司,因成本上升將侵蝕低毛利公司的獲利。

景氣良好有助違約率降低,有利信用債表現:

2022年企業獲利仍舊穩健,貨幣政策趨緊雖對資金面有所影響,但央行緊縮時多反應景氣良好,基本面強勁有助企業維持低違約率。投資等級債在幾波疫情中,皆展現抗跌及抗波動的特性;高收債雖具高息收特性,但波動相對較大,料2022年將持續受惠油價高盤。信用債基本面仍舊良好、違約率不高下,隨市場狀況分散布局將是良策。

隨疫苗普及與經濟正常化影響,美國企業獲利增速將趨緩,Fed貨幣政策亦將正常化。升息前後市場擔憂資金成本將上升,股市波動壓力提高,聰明選股將是關鍵。5G、電動車、潔淨能源等族群為等長線題材,以及具護城河優勢的高毛利公司,因成本上升將侵蝕低毛利公司的獲利。

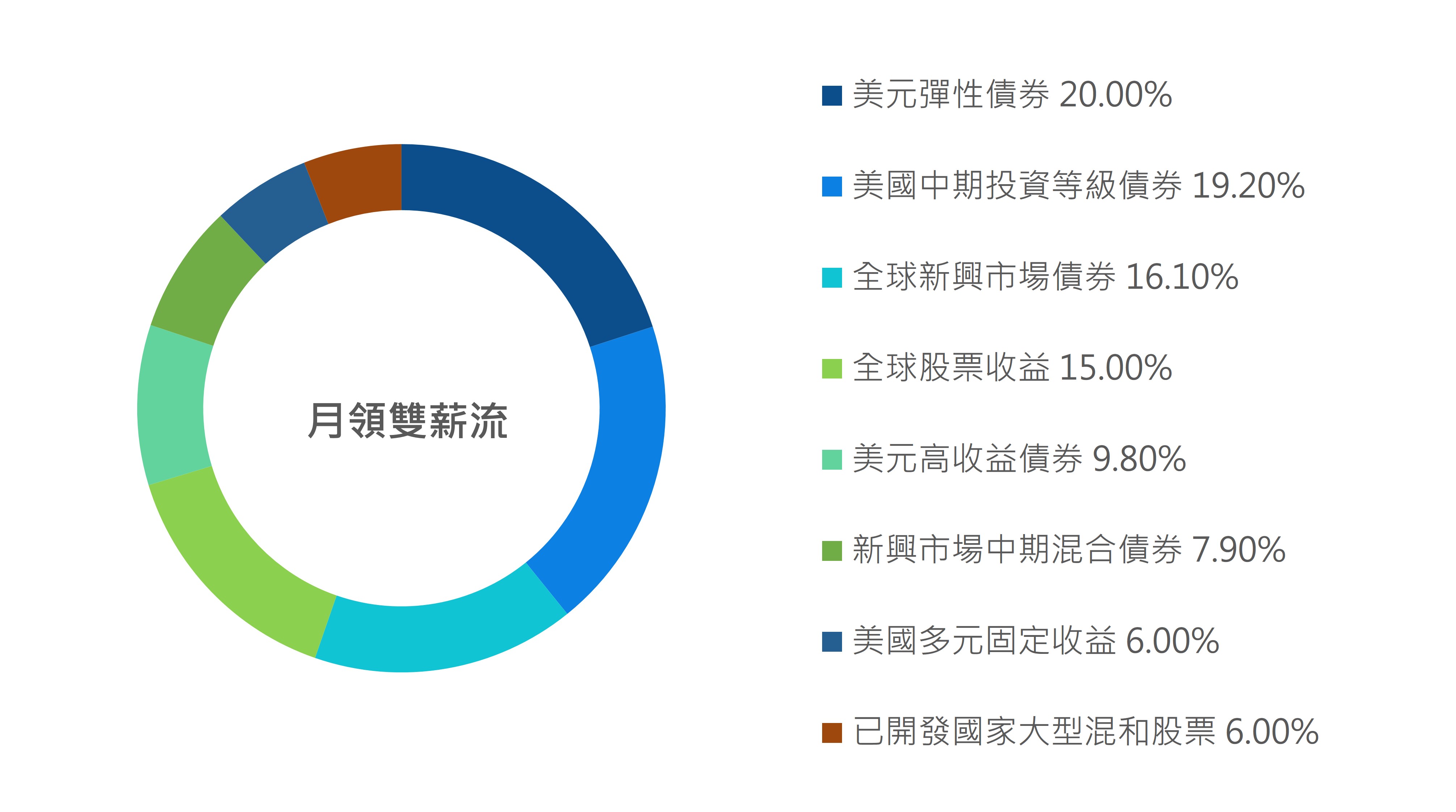

投資組合股債比配置於21:79,全球已開發國家股票配置21%,美國固定收益配置54%,新興市場固定收益配置25%。22Q1增加高收益債及新興市場債部位,因對這兩個市場持正向展望。多元化債券配置來到24%,我們認為多元化債券持股選擇靈活性,較能夠因應未來較波動的市場。

三個月 -0.17%

六個月 -1.5%

一年 1.27%

二年 3.72%

成立以來 7.6%