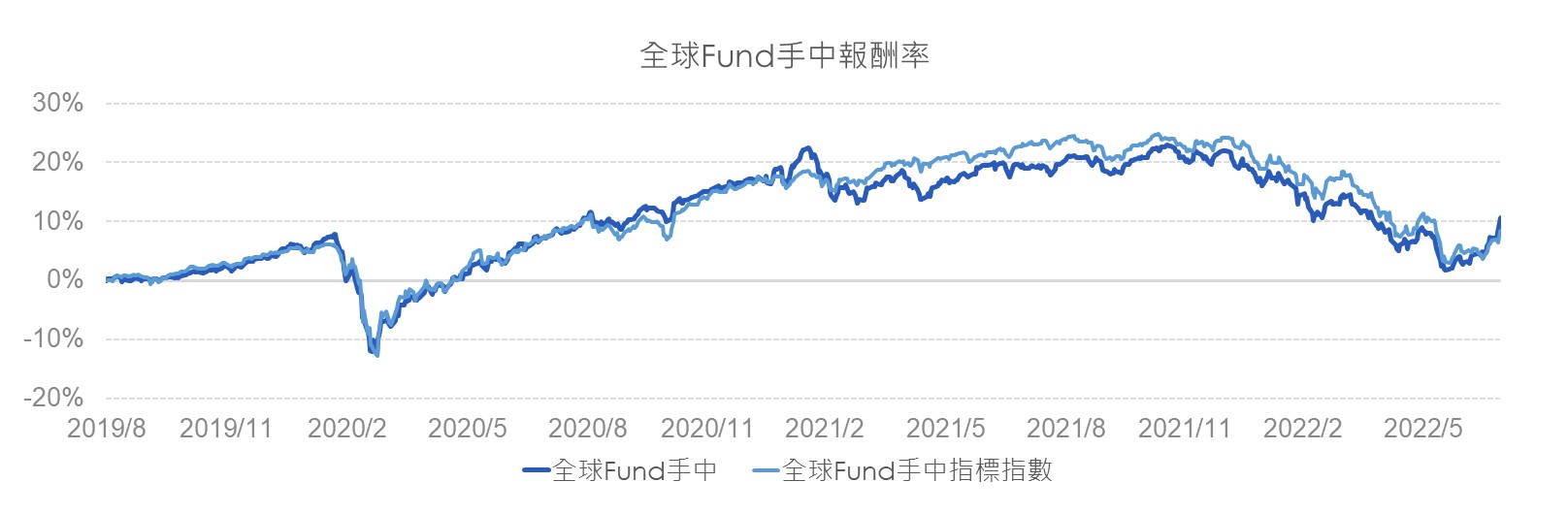

全球Fund手中:投資組合7月上漲7.5%,高於指標指數的3.9%。受股市跌深反彈帶動,股債資產皆走揚,全球大型成長股為主要正報酬來源,標的基金上漲11.9%,為投組帶來3.9%正報酬貢獻;其次為美元靈活股債混合,正貢獻1%。與股市連動度高的全球非投資等級債,則提供0.5%正貢獻。

| 三個月 |

六個月 |

一年 |

兩年 |

成立至今 |

| 2.4% |

-7.3% |

-8.4% |

3.0% |

10.6% |

投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。指標指數:45% MSCI 世界指數 + 45% 彭博巴克萊全球綜合債券指數 + 10% 彭博巴克萊短期 1-3 個月總報酬指數。

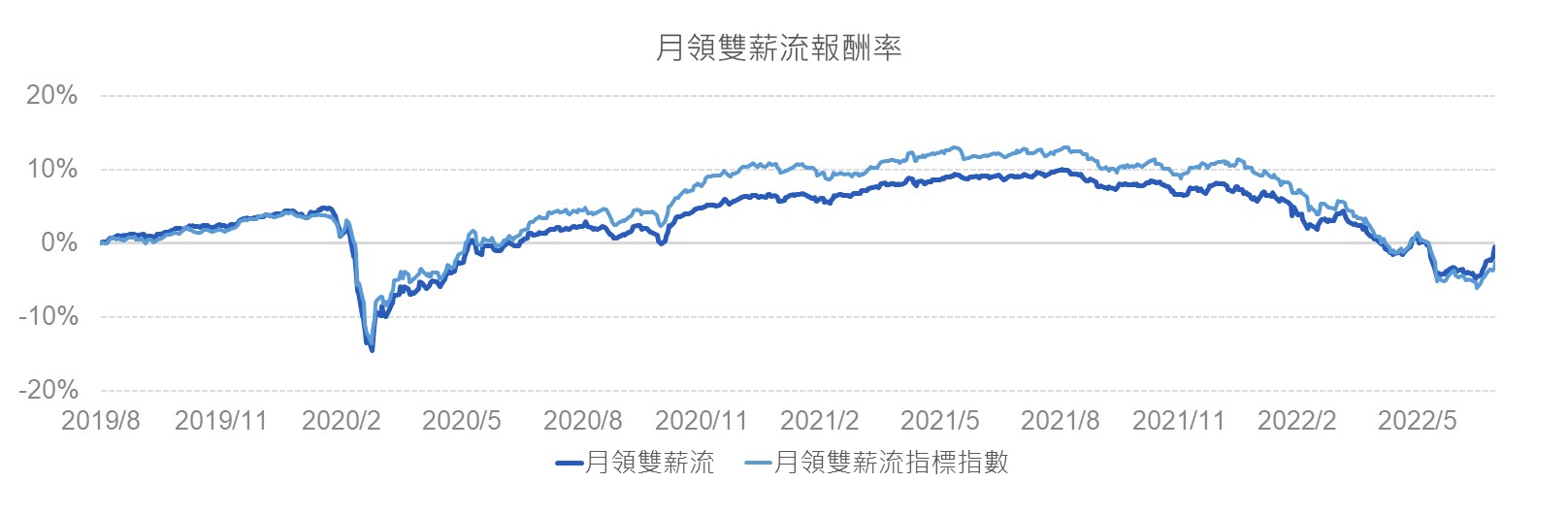

月領雙薪流:投資組合7月上漲3.2%,高於指標指數的2.1%。已開發國家大型混合股票表現最佳,為投組帶來1.2%正報酬,其次為美元非投資等級債券,及美元彈性債券。新興市場中期混和債券及美元非投資等級債券組別為投資組合主要收益貢獻來源,截至7月底,投資組合過去12個月收益率為7.84%,優於指標指數的4.74%。

| 三個月 |

六個月 |

一年 |

兩年 |

成立至今 |

| -0.5% |

-7.3% |

-9.6% |

-1.8% |

-0.5% |

投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。指標指數:45% 彭博巴克萊全球綜合債券指數 + 30% 彭博巴克萊全球高收益債券總回報指數(未避險)+ 25% MSCI 全世界高股利收益指數。

趨勢獨角獸:投資組合7月上漲4.3%,略低於指標指數的4.7%。主要正報酬貢獻來自基礎建設,標的基金上漲9.1%,為投組帶來1.2%正報酬貢獻,其次為房地產及美國中期投資等級債券,分別為投組貢獻0.9%、0.8%正報酬。

| 三個月 |

六個月 |

一年 |

兩年 |

成立至今 |

| -6.0% |

-18.8% |

-19.0% |

2.6% |

-1.7% |

投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。指標指數:70% MSCI 所有國家世界指數 + 30% 彭博巴克萊美國綜合債券指數。

亞洲佈局通:投資組合及指標指數7月雙雙維持平盤。印度股票表現最佳,標的基金上漲9.8%,貢獻投資組合1.1%正報酬,其次為亞太區不含日本股票及東協股票。大中華股票受中港股市拖累,表現最差,其次為亞洲股債混合,兩個投組分別貢獻1.3%及0.1%負報酬。

| 三個月 |

六個月 |

一年 |

兩年 |

成立至今 |

| -4.4% |

-13.5% |

-19.4% |

0.8% |

6.6% |

投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。指標指數:50% MSCI 全亞洲不含日本指數 + 50% JPMorgan 亞洲美元信用指數。

股債E起發:投資組合7月上漲3.6%,低於指標指數的4.4%。全球股隨美股強勁反彈,台股也有所斬獲,帶動台股基金與台股比重較多的穩健平衡型基金走升。中國股市則因疫情反覆,市場擔憂中國政府堅持清零政策,或導致再次封城,中國股票基金表現震盪。債市則表現分歧,經濟衰退憂慮與升息步伐放慢支撐公債市場,全球債基金大致持平,與股市相關性較高的非投資等級債則走升。

| 三個月 |

六個月 |

一年 |

二年 |

成立至今 |

| -3.8% |

-13.1% |

-16.2% |

7.2% |

23.2% |

投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。指標指數:50% MSCI 世界指數 + 50% 彭博巴克萊全球綜合債券指數。

永續新趨勢:投資組合7月上漲5.0%,高於指標指數的 4.2%。全數資產皆為正報酬,以美國股票表現最佳,標的基金貢獻投組約2%正報酬,其次為全球大型增長型股票。債券資產亦有不錯表現,合計貢獻投組0.7%正報酬。

| 三個月 |

六個月 |

一年 |

成立至今 |

| 0.1% |

-10.6% |

--16.4% |

-9.6% |

投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。指標指數:65%MSCI 世界指數 + 25%彭博巴克萊全球綜合債券指數 + 10% 彭博巴克萊短期 1-3 個月總報酬指數。

**溫馨提醒**專家團隊將持續為你監控市場狀況並適時做出調整。提醒你,如收到「再平衡」通知,請登入智能投資平台檢視並更新你的資產配置,以因應投資市場變化。