聯準會主席在FOMC會前暗示「已經是Taper的時候了」,市場更篤定Taper計畫將在12月開始執行。但對高通膨的擔憂,使美10年期公債殖利率一度突破1.70%,在殖利率仍有上彈壓力下,高收債及新興市場債表現欠佳。預期全球將開始進入升息循環,貨幣政策將驅正常化。經濟持續成長仍有助於企業債表現,宜選體質佳且獲利穩定的大公司企業債。而具存續期間短及息收優勢的美高瘦債,能發抵禦利率風險優勢,未來仍具投資潛力。

一、本月市場表現/焦點分析

聯準會Taper登場,但對公債利率影響有限:

Fed將在11月宣布Taper細節,並自12月開始逐步實施縮債至明年中QE退場。然,市場多已事先預期,加上葉倫先前表示11月可能縮減債券發行規模,債券供需同步消長下,Taper對債券利率影響有限。

高通膨壓力下,全球債市10月表現欠佳:

原物料價格大漲與供應鏈短缺的問題導致高通膨壓力,在通膨擔憂升溫下,美10 年期公債殖利率在 10 月份一度突破 1.70% 的水平。公債殖利率仍有上彈的壓力下,高收益債券與新興市場債券的表現相對受壓抑。彭博巴克萊全球綜合債券指數10月份下跌0.54%;彭博巴克萊全球高收益債券指數下跌0.52%;彭博巴克萊新興市場美元綜合債券指數下跌0.43%。

二、市場展望與投資組合策略

通膨帶動利率走揚,全球央行貨幣政策將趨正常化:

供應鏈短缺、物價攀升,造成全球通膨升溫,多數國家利率偏上行趨勢。其中,巴西、俄羅斯已開始升息循環,預期下一步即將升息的國家為英國,美國也將於11月宣布縮減購債計畫,全球央行貨幣政策漸轉調成正常化方向。

投資債選基本面佳者,美高收債具息收優勢:

美國經濟成長動能仍強勁,有助於企業債表現,在通膨、供應鏈短缺風險下,建議選擇具有訂價能力、獲利穩定的大型公司個別企業債。美高收債受惠存續期短及高息收特性,能抵禦利率風險。若經濟持續穩健復甦,明年將有不錯表現,然市場多已預先反應,利差縮窄空間有限,收益將以息收為主。

**溫馨提醒**專家團隊將持續為你監控市場狀況並適時做出調整。提醒你,如收到「再平衡」通知,請登入智能投資平台檢視並更新你的資產配置,以因應投資市場變化。

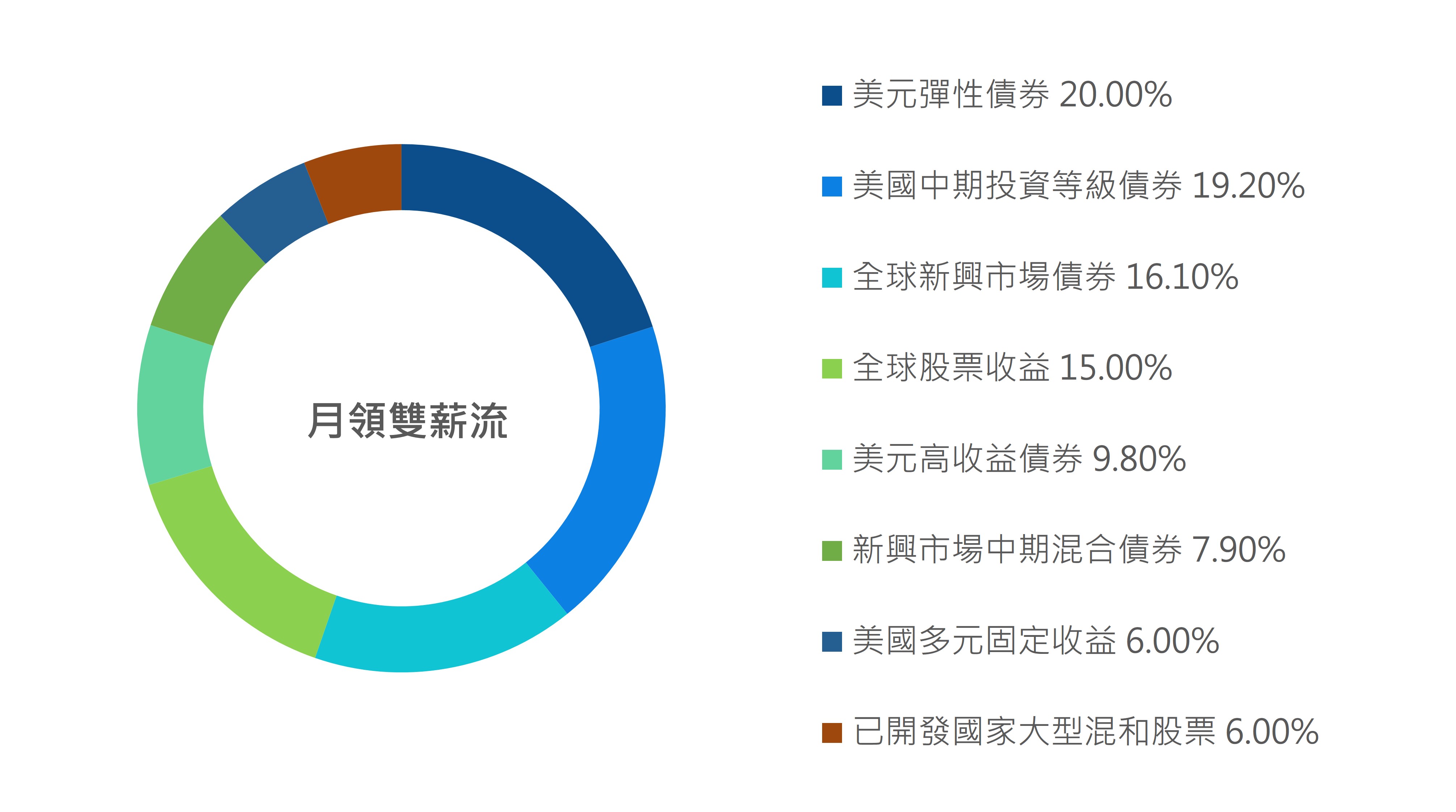

截至10月底,投資組合在過去1年的參考配息率為6.25%,優於績效指標的配息率2.95%,收益率貢獻來自「新興市場中期混和債券」、「全球新興市場債券」及「美元高收益債券」等資產。投資組合10月份報酬率 -0.08%,「全球新興市場債券」表現疲弱。多元資產配置為投組績效帶來正向貢獻,股票配置為主要報酬率來源,特別是「已開發國家大型混和股票」及「全球股票收益」組別。

三個月 -1.54%

六個月 -0.45%

一年 7.28%

二年 5.57%

年初至今 1.28%%

成立至今 7.61%