美國聯準會於 9/22 召開利率決策會議 (FOMC),當中最為被市場矚目的,變為『縮債』是否將為全球資產行情帶來變數。

一、五大重點看懂本次 FOMC 會議

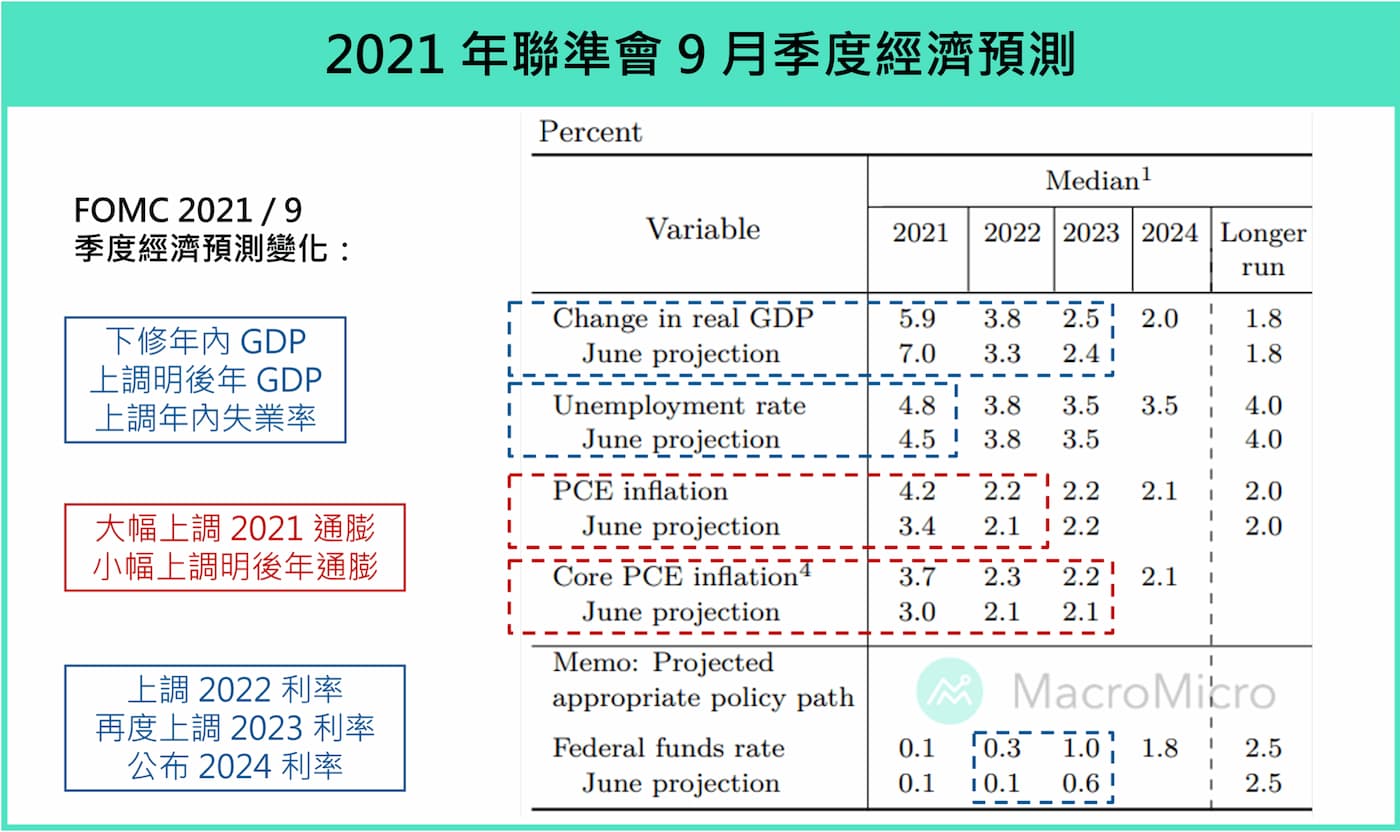

本次會議維持基準利率 0 ~ 0.25% 不變,但在聲明稿直接提及購債規模可能放緩、利率點陣圖傳遞半數以上委員預計明年升息,同時下修年內經濟成長率、上調失業率與通膨,M 平方以五大重點解析如下:

1) 9 月聲明稿:經濟發展若如預期,每月購債規模將很快開始放緩

本次會議除維持行動承諾不變、強調經濟前景不確定性仍在、允許通膨於一段時間內超標、並維持低利率至就業最大化及通膨 2% 目標外,均與前次會議大同小異。最大的差異在於本次會議表示經濟有進一步進展,委員會判斷每月購債規模很快將開始放緩(前次會議表示目前經濟發展朝目標前進,委員會將持續於接下來的會議中評估是否減少購債)。

2) 半數委員預計 2022 年將升息,2023 年利率中位數更上調至 1%

在本次公布的利率點陣圖中,2022 年在兩位委員上調後,呈現五五開的狀況,有半數委員認為明年將進行升息、另一半則認為應該維持利率不變,因而推動最新 FedWatch 明年底升息機率上升至 7 成,而 2023 年利率中位數則上調至 1%。僅一位沒有上調 2023 年的利率政策預估,幾乎全數委員認為 2023 年升息將是合適的。另外,首度公布的 2024 年利率中位數為 1.75%,過半數以上委員認為 2024 年應該升息 4 碼以上。

資料來源:財經M平方 整理

3) 下修經濟成長預測,再度上修通膨預測

聯準會下修今年 GDP 預測值至 5.9%( 原:7% ),並再度上調今年 PCE(個人消費支出物價指數)、核心 PCE 至 4.2%( 原:3.4% )、3.7%( 原:3% ),傳遞美國 Q4 經濟將有所放緩的訊號,同時維持前次通膨超出預期看法, 雖然聲明稿仍表示是暫時性因素,而明後兩年通膨預測也未有大幅調整,但委員預期明後年升息的比例有所提高。(延伸閱讀:拜登基建箭在弦上,最完整的美國財政解析!(上))

資料來源:財經M平方 整理

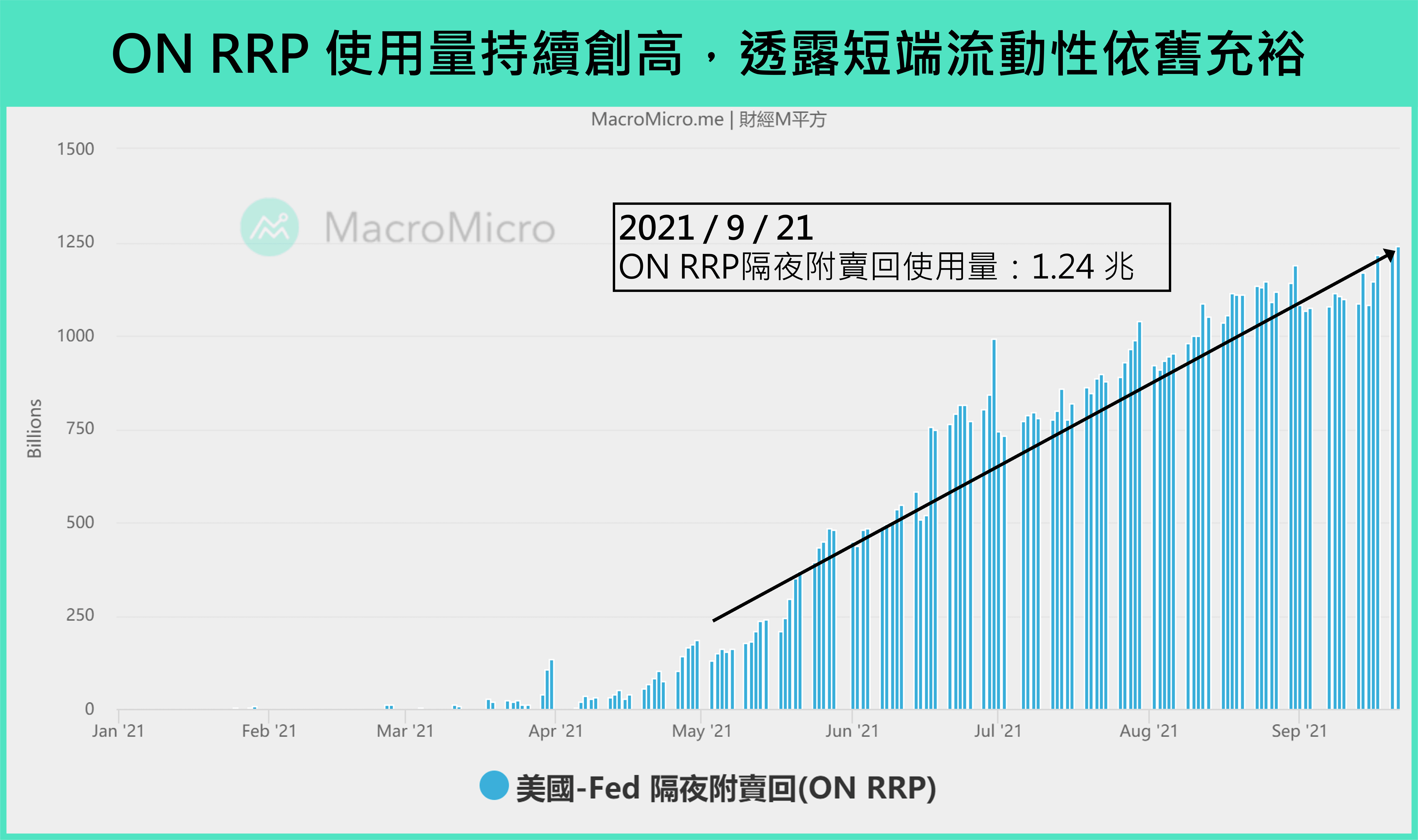

4) 資產負債表透露短期市場資金流動性充裕

本次會議再度上調 ON RRP (隔夜附賣回)交易對手的每日交易上限至 1600 億(原:800 億),我們認為主要為技術性調整,每月 1200 億的購債以及 財政部 TGA (財政部主要支付帳戶)帳戶餘額 的持續釋放,推動包括 聯準會資產負債表 8.4 兆、銀行超額存款準備金 3.9 兆以及近期 ON RRP 使用量 1.2 兆,全數再創歷史新高,並持續讓市場短期資金流動性充裕,使得 EFFR (聯邦資金有效利率) 近期再度回落到 6 月會議調整 ON RRP 利率(0 bp 升至 5 bp)前的水準,所以為了維持短端利率 EFFR ,聯準會才會再度調整每日交易量上限。

資料來源:財經M平方 整理

5) 記者會確立年內高機率縮債,購債至明年中結束

記者會中 Powell 重申縮減每月購債,並不是對升息時間發出訊號,然許多委員認為就業已經達到實質進展的標準,而 Powell 自己的觀點則是幾乎已經達到,聯準會委員普遍預期,只要美國經濟持續復甦,逐漸縮減購債規模,並在明年年中附近結束購債將是適當地。

二、美國當今通膨、就業,確實有力支撐年內縮債

整體來看,聯準會貨幣政策採取雙重目標制,分別是確保長期通膨及穩定的就業。因此在討論縮減購債前,我們有必要先回過頭來檢視通膨和就業當前情形,以確認聯準會的態度。

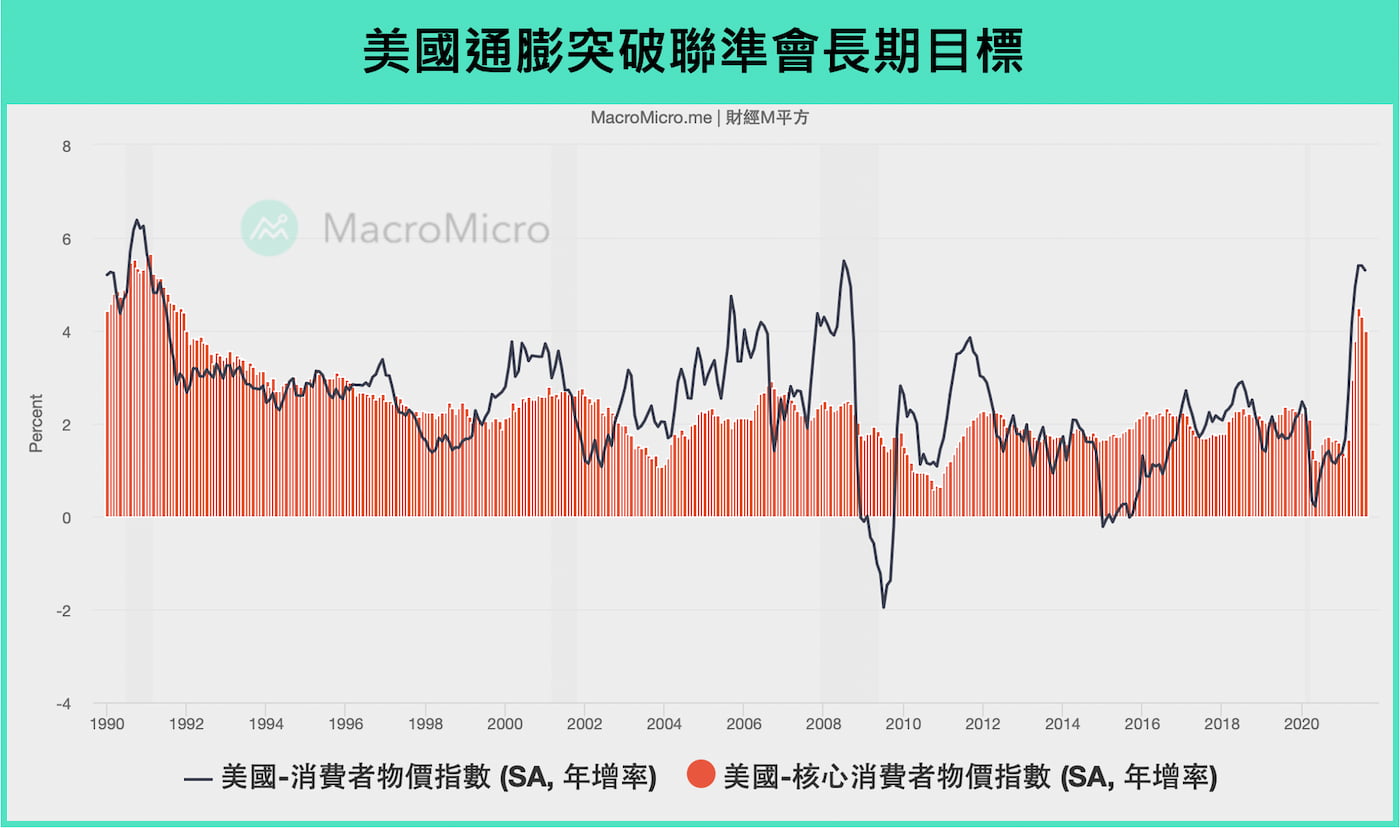

首先在通膨方面,在去年疫情以來導致供需缺口擴大的現象,在美國政府推出數輪財政紓困法案後,需求順利復甦刺激通膨增長,加上低基期因素推升通膨,突破聯準會設定的長期目標 2%。最新 8 月美國消費者物價指數 CPI 為 5.3%,並且來到 08 年金融危機以來的高點,而聯準會常用以參考的個人消費支出物價指數 PCE 為 4.26%,同樣居高不下。儘管在二手車及交通運輸出現了明顯緩解,但權重最大的房屋仍在高檔,搭配後續服務業活動復甦持續,租金、服務業價格均將接棒商品給予通膨高檔支撐。

資料來源:財經M平方 整理

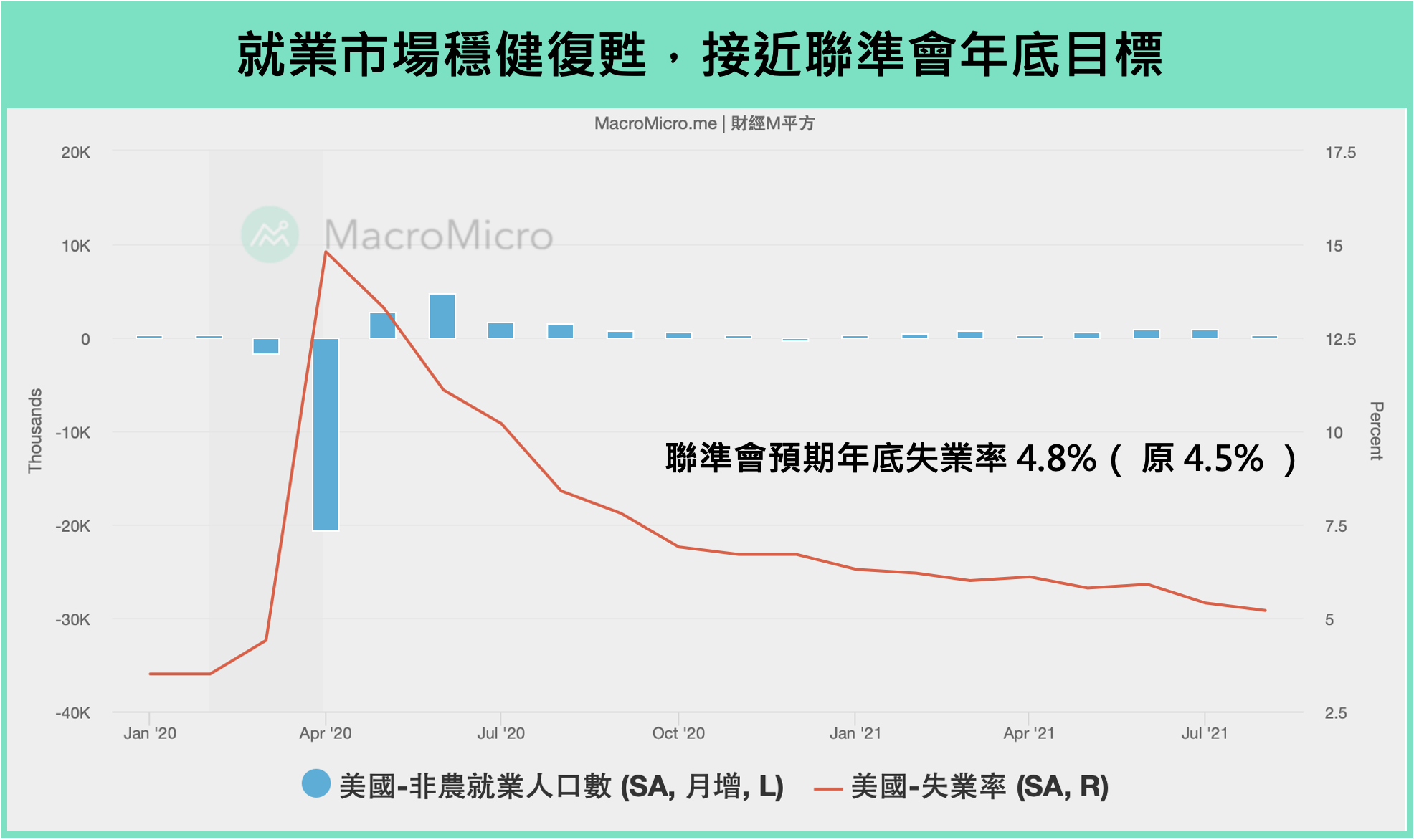

而因疫情受創較重的就業,在通膨已經超出政策目標下,可說是決定聯準會貨幣政策的關鍵因子。儘管 8 月非農僅新增 23.5 萬人,遠低於市場預期,但主要是受到 Delta 疫情反覆的影響,加上 6、7 月的非農前值進一步上修、JOLTS (美國勞動統計局調查報告)職位空缺仍持續創高,顯示企業招聘需求未變,就業市場仍穩定恢復。值得一提的是,在 9 月的 FOMC 會議中,聯準會調升了其對於失業率的預期至 4.8%(前:4.5%),依照目前 5.2% 的失業率來看,若 9、10 月的就業情形維持穩健增長,將是支持聯準會判定 11 月會議上縮減購債的有力證據。

資料來源:財經M平方 整理

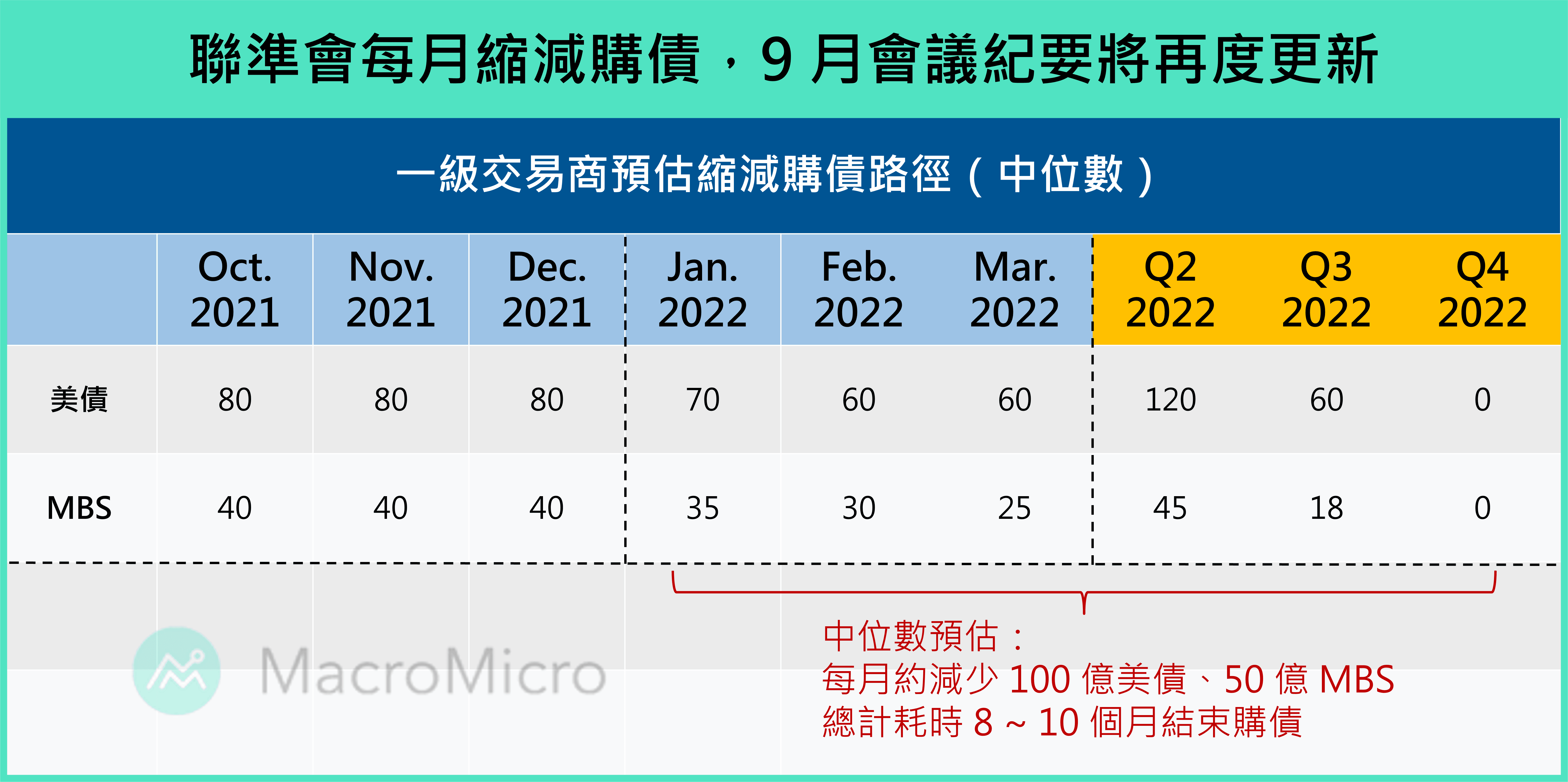

以美國當前經濟復甦的進度,加上 FOMC 後記者會 Powell 表示,多數委員認為就業市場已經達到實質進展,其本身則認為幾乎已經達到(is all but met),我們認為此即是提早給出縮減購債的暗示。若 9 ~ 10 月就業數據維持穩健,11 月會議便將宣布縮減購債,12 月正式啟動。推測其縮減速度為逐月減少 100 億公債及 50 億 MBS,因此約會在 7 月時完成 taper(縮減購債),符合 Powell 所說的明年年中結束購債之時間。

資料來源:財經M平方 整理