美國聯準會樂觀看待經濟前景,降息幅度可能縮減至2碼

美國三月FED會議,本次SEP與去年 12 月SEP相比,聯準會本月上調今明兩年GDP預期、小幅下調今年的失業率,並上調核心PCE預測。本次 FOMC 聲明與上一次的聲明幾乎相同,只是將其就業成長評估從一月份的成長「放緩」更為「強勁」。關於量化緊縮貨幣政策 (QT),最新聲明提到,委員會將繼續減持公債、機構債務和抵押貸款支持證券,一如先前規畫。

整體而言,Fed點陣圖變化符合2/22看法:”認為Fed今年降息2~3碼仍是合理預估,2025年原先預估的4碼降息則可能上修至3碼。”整體而言強勁的經濟和就業不會對降息造成阻礙,Fed更多是在等待通膨回落到更安全的水準,但2023年點陣圖之後上修成2碼機率高(目前點陣圖的3碼僅是邊緣多數,>=3碼僅比<3碼多一位),推估Fed啟動降息時間約核心PCE 2.5%,時間仍為2024/7,2H24通膨可能略高於Fed預估,因此Fed全年降息偏2碼,2025年初再一碼;股市債市更多會反應景氣狀況,但4Q需小心通膨低基期反彈之影響。

中國股票市場反彈暫歇;歐元區逐漸從底部緩慢恢復

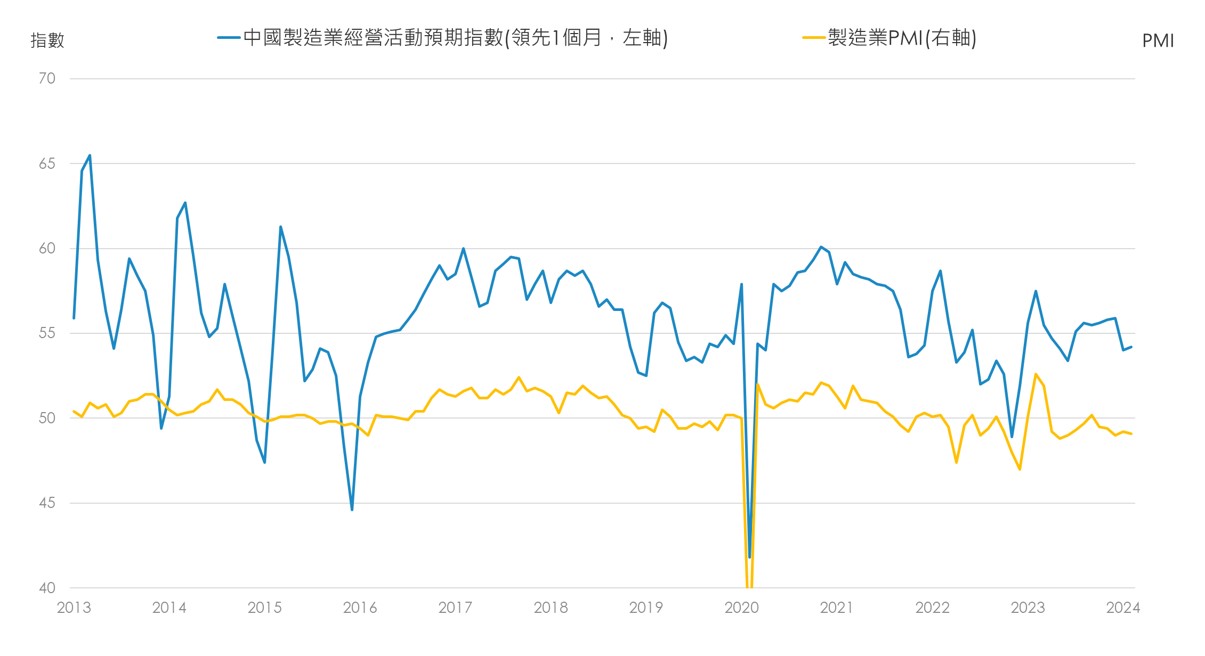

中國人行放寬匯率調控,促使離岸人民幣一度貶值至7.28,創今年新低,研判與日圓等亞洲貨幣競貶的壓力導致,市場短期偏震盪,等待企業利潤恢復以及進一步的降息。

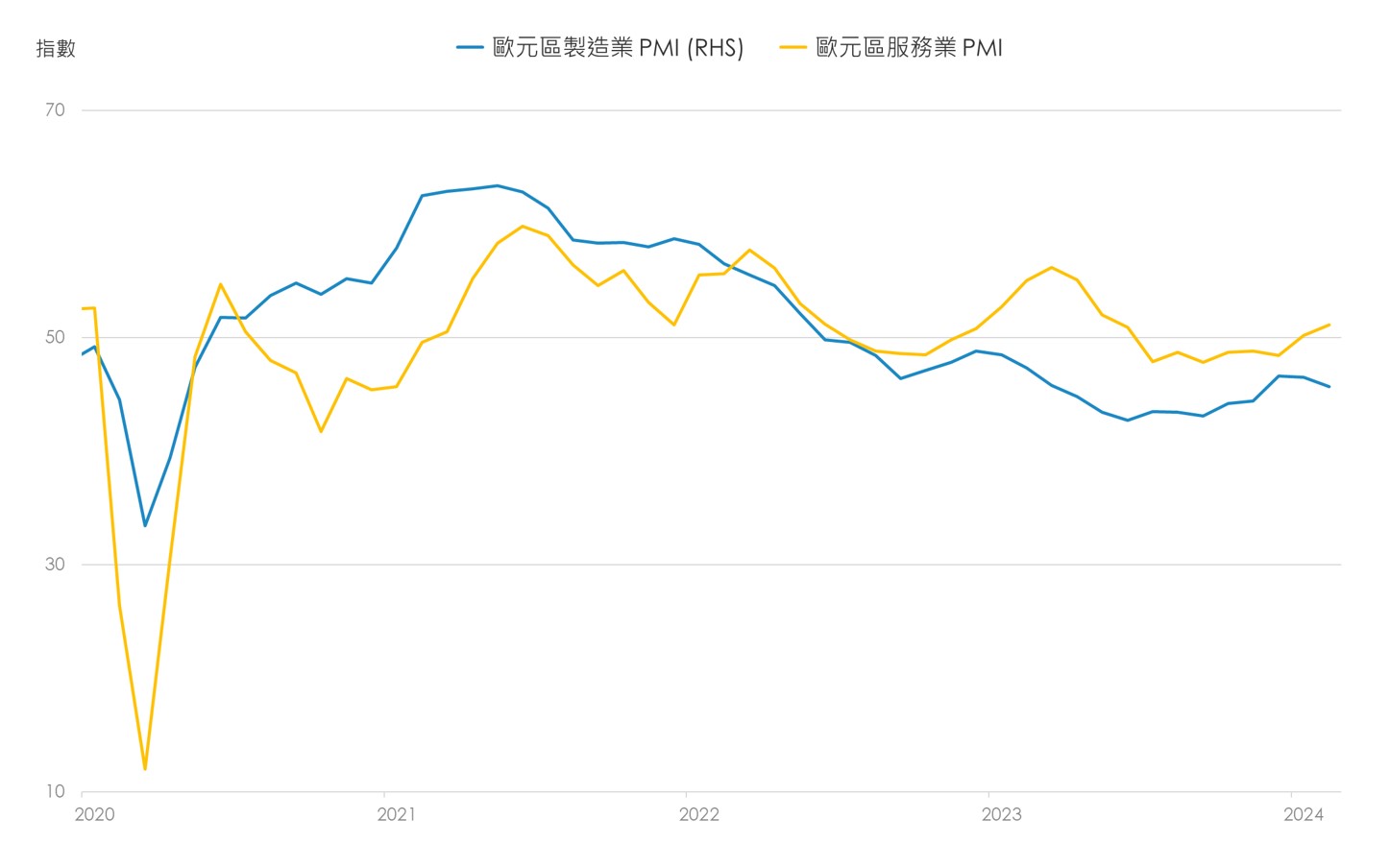

歐元區三月綜合PMI回升0.7%至49.9%,主要由服務業回升所貢獻顯示服務業在1Q24仍然保持韌性,值得注意的是製造為主的德國PMI在三月也出現明顯回升(46.3->47.4),製造業正處於復甦期。綜合PMI從細項來看在新訂單持續改善下,預期產出及實際產出皆有回升,成本及售價已回歸疫前平均水準,整體來說目前PMI發展趨勢符合預期,重申歐元區製造業在高利率壓抑下2024將呈現緩步復甦的型態。

● 中國基本面緩慢恢復,地產風險逐漸淡化,製造業轉趨樂觀,金融環境寬鬆

資料來源:Bloomberg, 2024/3/30為止最新資料

● 歐元區景氣緩慢復甦,服務業優於製造業

資料來源:Bloomberg, 2024/3/30為止最新資料