科技板塊漲幅最亮眼

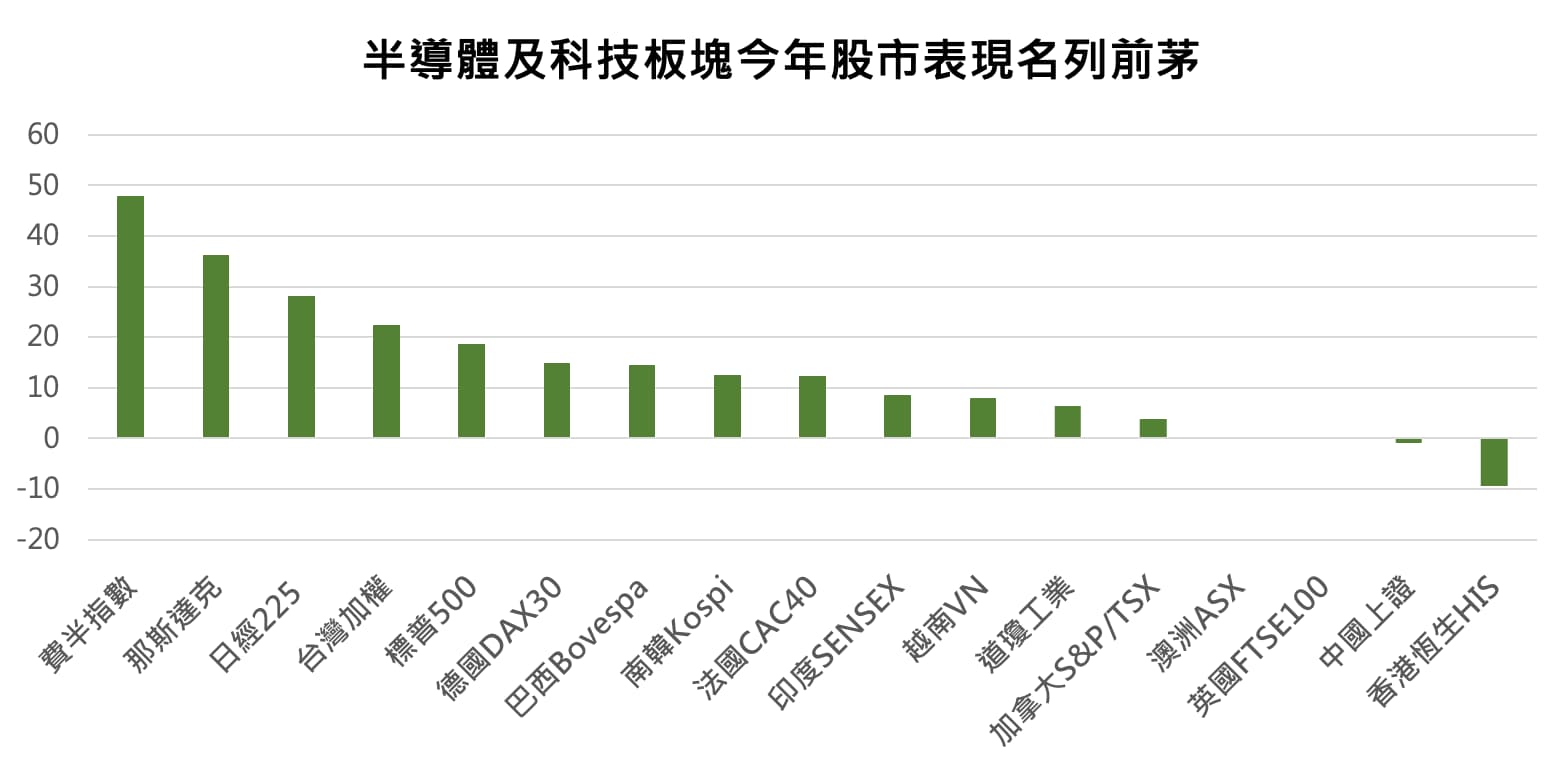

回顧2023年全球股市表現,半導體板塊可以說是推動股市的最大功臣,截至 2023/12/12,S&P 500 今年漲幅來到 20%,其中科技板塊為 11 個板塊中漲幅最亮眼,以半導體為主的費半指數更是漲幅驚人,年初以來上漲超越 50%,台股也在這樣的趨勢下從中受惠,台灣加權指數於 Q3 短暫修正後,如今再度重回萬七,半導體產業在今年持續扮演領頭羊的三大因素,以下將一一拆解。

單位:%

資料來源:Bloomberg

統計時間:2023/1/1 ~ 2023/12/12

半導體產業迎來漲勢的三大關鍵因素

• AI 趨勢井噴式爆發,企業開始受惠

歐洲經濟在本波景氣下行期間,經濟表現連連吊車尾,作為 2022 年俄烏衝突的核心區域,高通膨的環境也伴隨著幾乎無止盡的升息,歐洲央行直到 10 月才終於首次暫停升息。

然而不同於美國的是,歐洲的經濟表現似乎無法負擔這樣的高利率環境,根據國際貨幣基金(IMF)的預測,過往被視為是歐洲經濟引擎的德國,甚至有可能在今年看到經濟衰退。

※ 延伸閱讀:AI 風潮席捲,ChatGPT對投資帶來哪些改變?

• 消費性需求見到曙光,年底旺季有望帶動拉貨

其次,自去年以來一直表現疲軟的消費性電子,買氣也在近期看到好轉,先前在中國推出華為 Mate 60 Pro 後,中國的手機市場終於看到銷量好轉,帶動全球消費性電子復甦,手機晶片大廠聯發科 10 月營收年增由原本仍衰退 36% 的水平,大幅翻正至28%,顯示消費性需求復甦對半導體的提振也開始發酵。

上游的記憶體大廠在經過減產後,記憶體報價於今年 Q3 開始落底回升,根據 TrendForce 預估記憶體價格於 Q4 有望持續上漲,預計漲勢延續至明年 Q1,而時間點也剛好來到 Q4 的傳統消費旺季,也為整體供應鏈帶來拉貨的動能。

• 庫存調整告一段落,企業存貨過高的壓力不再

最後,我們從庫存調整的步伐也能看出先前的半導體景氣修正已告一段落。回顧過去三年,疫情後的供應鏈瓶頸一度造成全球晶片大缺貨,許多廠商因為擔憂叫不到貨而相繼進行重複下單,導致在供應鏈瓶頸緩解後,反而出現庫存過度堆積的現象,這也成為 2022年延續至2023年上半年全球電子產業最大的惡夢。

不過在經過了一年的庫存調整後,到今年下半年起,不論是美國或是台灣製造業 PMI 中的庫存水平皆已降至低位,觀察半導體企業的財報數據,均能看到庫存已經下降,如同台積電在 Q3 的法說會中也提到,半導體的庫存修正預計將在 Q4 達到健康水平。

結論

綜合上述三個因素,半導體產業不僅已經從最壞的狀況走出,更在今年 AI 的浪潮下,意外獲得強大動能,也反映在股市的表現上,展望 2024 年,以週期的角度來看,庫存調整結束後,或許才剛要開啟新一輪的上行軌道。

唯獨需要注意明年在聯準會依舊高機率將利率維持在 5% 左右的水準下,做為利率敏感的科技板塊是否有估值過高的風險,不過若企業獲利持續伴隨週期走升而不斷上行,那麼股價背後也將擁有強勁的基本面作為支撐。

※ 延伸閱讀:美股迎來行情,關注明年經濟走向|2023年12月市場聚焦