為什麼降評美國公債?會帶來什麼影響?

8 月初,國際信評機構惠譽(Fitch Ratings)宣布將美國長期債券評等由 AAA 調降至 AA+,造成美股三大指數齊跌,創下銀行危機以來單日最大跌幅,自美國進入 QE 時代以來,政府發債量不斷攀升,而在經歷前兩年的暴力升息後,一向被視為安全資產的美國公債,是否也將開始面臨違約風險攀升的可能?

針對惠譽這次對美國公債信用評等做出調整的原因,主要考量到美國債務的不斷增長,同時今年年中再度爆發債務上限危機,更凸顯美國政府對於國家債務的治理缺陷,進而引發惠譽於此時大動作降評的餘音。

從 2022 年至 2023 上半年期間,美國聯準會將基準利率由 0% 調升至超過 5%,使得政府債務利息負擔大幅攀升,惠譽更認為聯準會的升息循環尚未結束,甚至直到 2024 年 3 月前都無法降息。因此,政府赤字佔 GDP 比重預計將從 2022 的 3.7% 攀升至 2025 年的 6.9%,成長幅度將近一倍。

債務危機「可持續性」的思考點

而本次事件事實上反應了幾乎所有成熟市場國家所面臨到的問題,針對各國都面臨到的「大債危機」,投資人應思考的是債務的「可持續性」,也就是經濟成長的速度是否足夠負擔債務利息,惠譽則認為,美國經濟在今年底至明年初時有機率出現溫和的衰退風險,而長期經濟水平則將受到低生育率造成的勞動力下滑所影響,2024 年經濟成長僅 0.5%。

對此的後續思考及觀察切入點,我們可以分為短期及長期兩個面向來解析:

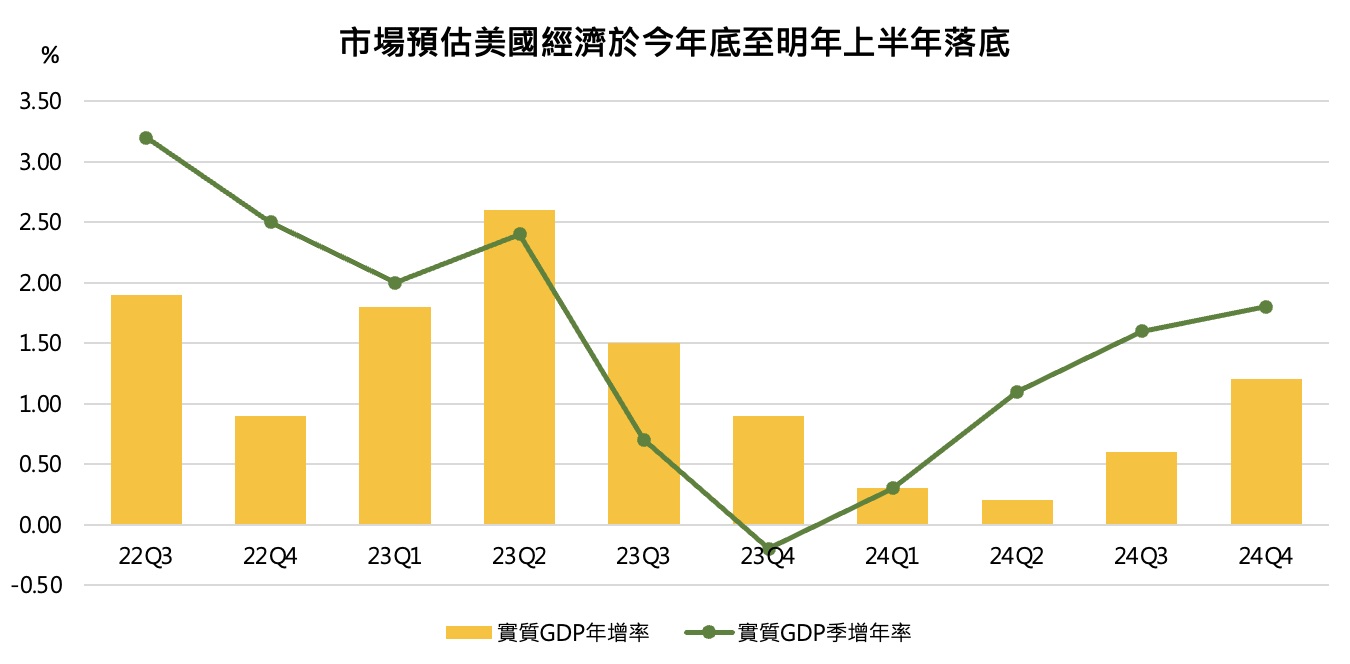

● 短期:美國經濟究竟是否有可能在今年看到衰退的疑慮?

此次的通膨危機確實對美國經濟帶來顯著的壓抑,不過自通膨開始緩解以來,美國近期的消費信心、零售數據、甚至房市銷量都已止穩回升,從美國 Q2 的 GDP 優於預期的表現來看,當中商品消費已連續兩個季度好轉,企業投資狀況也開始改善。

當前聯準會及市場機構預估,2023 Q4 美國 GDP 增長分別為 1.0% 及 0.9%,季增率則小幅翻負,不過2024 年將回歸上行趨勢,投資人可以持續留意後續的經濟數據表現是否持續維持好轉跡象,降低出現衰退的機率。

※延伸閱讀:聯準會首度暫停升息,資金壓力即將度過?

● 長期:少子化的後遺症,長期經濟有可能出現停滯嗎?

從過往的經驗來看,勞動人口的增加對經濟成長的助力不容小覷,如戰後嬰兒潮為美國帶來的黃金年代,又或是中國龐大的人口總量為其帶來的經濟奇蹟,均應證勞動力的重要性。

不過生育率並非影響勞動力的唯一因素,對於許多成熟國家來說,移民人口在未來影響將日趨重要,美國當前的勞動參與人口中,就有將近 15% 是來自移民人口,而此比例在拜登上任後持續提高。

其次,根據總要素生產力公式(Total Factor Productivity, TFP),增加生產力的要素當中,除了勞動力和資本外,還包含了技術進步率,而在現今 AI 快速發展的時代中,或許同樣規模的人力和資本投入,能夠創造出的單位生產力也將逐漸提升。

資料來源:Bloomberg(預測統計截至 2023/8/13)

結論

總結美國公債遭降評的事件,無可否認的是在低利率時代的退場下,越來越多國家將會面臨到債務問題的窘境,而政府的發債計畫也將出現更多挑戰,除了上述兩方向作為參考基準外,投資人也不妨換個角度思考,善用較高的利率創造投資機會,除了公債外,也可以從評等較佳的企業債中挑選財務槓桿可控、具有成長潛能的標的佈局,並同步關注上述兩面向,在債臺高築的大環境下,時刻保持警惕的同時又不錯失獲利機會。