美國9月未升息,但上調明年利率預期,表述偏鷹派

美國 9月FOMC會議,今年點陣圖維持5.5-5.75%不變,2024~2025上移達4.5%-4.75%,明年利率較市場預期高出3碼。

在景氣部份,上修今年 GDP 預測至 2.1%,明年 GDP 預測至 1.5%,下修今明兩年失業率分別至 3.8%、4.1%,今年核心 PCE 部份僅下修至 3.7%,並在Fed會後記者會論述顯示,景氣由先預估溫和轉強勁擴張、就業增長由維持強勁轉為放緩但仍偏強,整體而言,本次FED會議點陣圖偏鷹,以達到控制通膨預期的目的。

整體而言,本次FED會議點陣圖偏鷹,在Fed上修經濟預期下,高利率環境將延續更長時間,預計10年期美債將持續落在4.5%~4.75%區間,美元指數偏強的格局。往未來看,進入4Q景氣持續上行且通膨不確定性將降低,預計股市短期隨債市調整,債市調整到位後股市逢低布局。

中國市場情緒偏低,但基本面底部浮現;歐元區尤其德國加速衰退,後續升息機率低

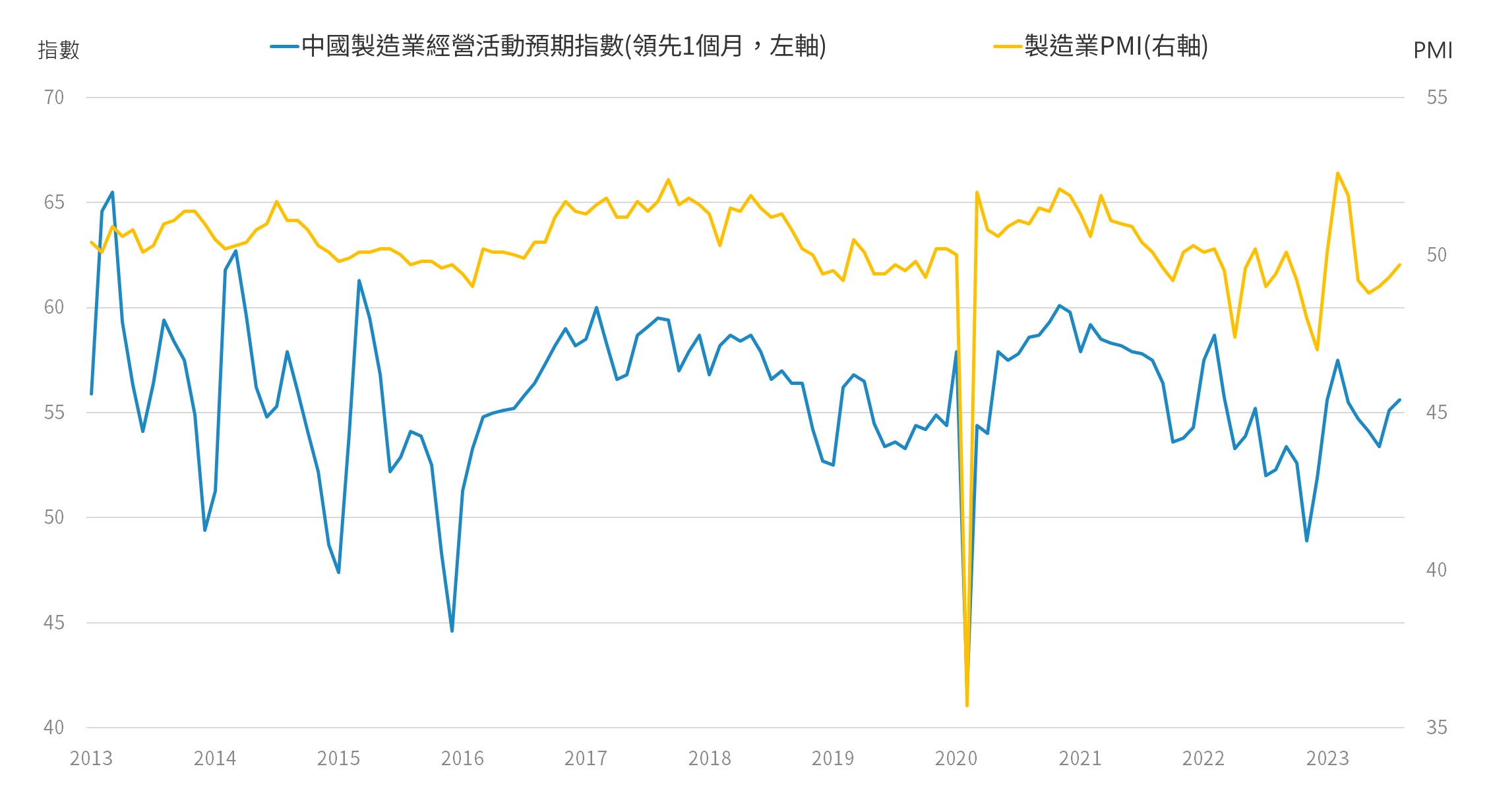

中國從8月起的一系列經濟數據顯示生產端與消費端均有溫和改善,但地產銷售仍疲弱,使市場情緒未見起色。8月中旬以來出台的一系列穩增長政策是漸進式的,但涉及面廣(涵蓋財政、貨幣、住房、資本市場、匯率政策),其影響將在未來一段時間內滲透到實體經濟中。

工業企業利潤以及名義庫存皆出現大幅回升,展望第四季有望在政策以及基本面修復下,景氣緩步上行。

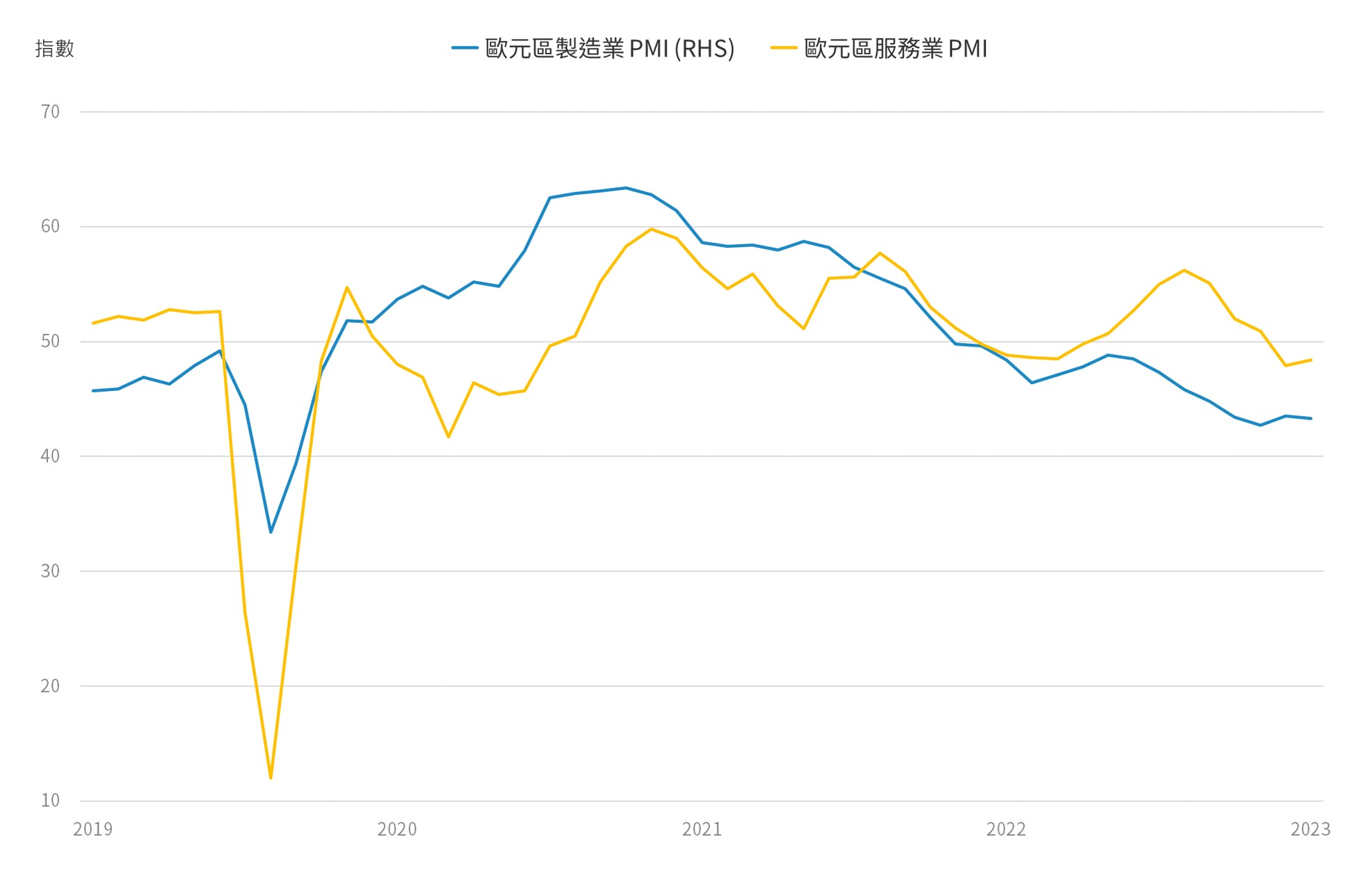

從歐元區7~9月的PMI推測在Q3恐進入衰退,目前歐元區在商品需求不振下,未見訂單回溫,且製造業存貨仍在堆積,我們認為在通膨下降消費者實質薪資增長轉正後,服務消費逐漸降溫,商品消費逐步回溫,存貨堆積即將完畢,接下來應為去庫存週期,製造業PMI或已見底。

疲弱的經濟數據及逼近以往衰退水準的借貸需求,可見高利率已對景氣形成壓制,ECB亦認為目前的利率水準對抑制景氣尚具有足夠的限制性力道,後續ECB重啟升息的可能性較低。

● 政策持續投放下, 中國經濟數據顯示基本面底部浮現

資料來源:Bloomberg, 2023/9/30為止最新資料

● 歐元區PMI快速回落,製造業承壓

資料來源:Bloomberg, 2023/9/30為止最新資料