- 首頁

- 理財觀點

-

全球產業動態

-

中國清零解封,經濟復甦有望?

中國清零解封,經濟復甦有望?

中國清零政策在 2022 年對全球經濟帶來重創後,終於在去年底白紙革命影響下進行迅速解封,於2022年11月11日 推出 20 條措施對防疫政策進行優化,並且在 12 月轉向全面解封,帶動全球風險性資產大幅反彈,上證指數及滬深 300 自 10 月底低點雙雙走高超過 10%,與中國經濟高度連動的亞股甚至工業金屬也齊步走高,展望中國後續,其經濟表現是否能夠終於走出疫情的泥淖?

春節人流顯著回升,消費力道帶動企業信心好轉

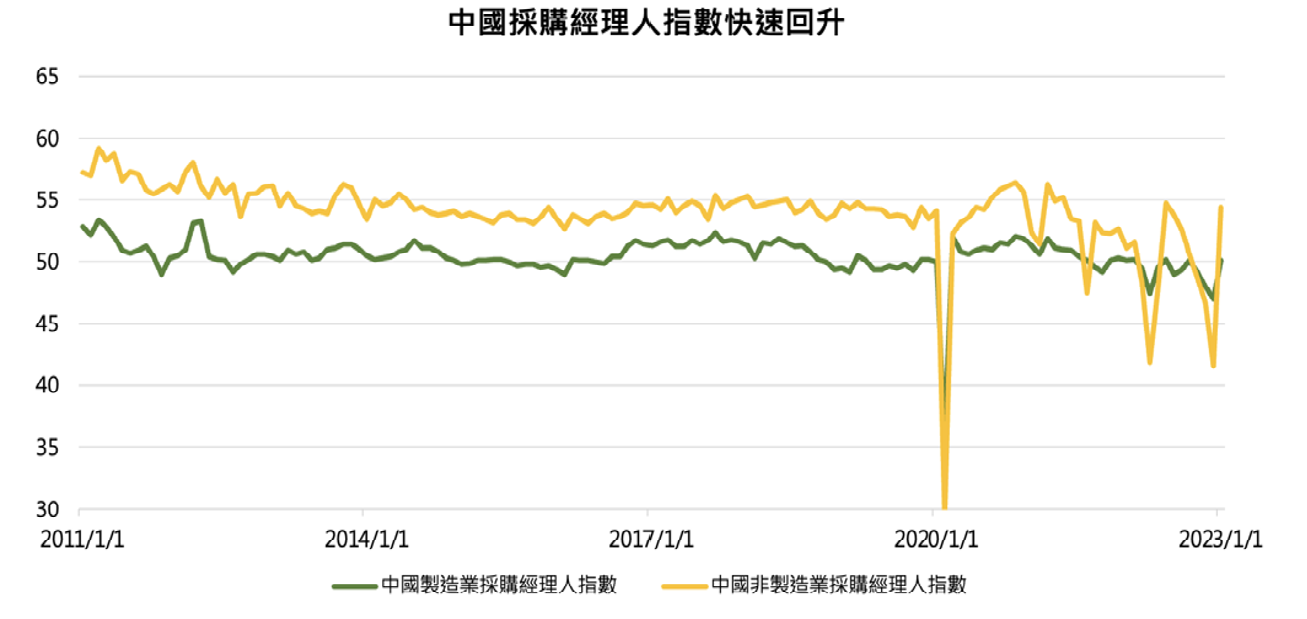

根據中國衛健委(國家衛生健康委員會),發熱門診診療量已經於2022年 12 月下旬達到高峰後開始回落,同時遇上農曆春節假期,使得大量需求逐漸開始釋放,觀察中國出行率、飯店預訂、餐廳電影院收入皆出現久違的回升,也使得近期經濟數據開始出現好轉,2023年1 月中國非製造業(服務業)採購經理人指數大幅由 41.6 回升至 54.4,一舉站上榮枯線之上,儘管當前經濟復甦多來自消費端,然而生產端也已開始有樂觀預期,製造業採購經理人指數也小幅由 47 上升至 50.1。近期各大機構也紛紛開始上修對中國的經濟成長預期,國際貨幣基金(IMF)於2023年 1 月的全球經濟展望報告中,大幅度上修 2023 年中國經濟成長預期 0.9 個百分點至 5.2%,並認為中國的解封有望帶動整體新興市場經濟成長在 2023 年逐漸回升。

資料來源:Bloomberg

實際上,中國人行於去年便已進行多次降息與降準以釋放流動性至市場,然而礙於防疫政策遲遲未能解封,資金一直未能流入實體經濟,由此可見中國先前清零不僅僅是對消費信心造成影響,也對企業投資信心帶來壓抑,因此解封也被市場視為是中國經濟重要轉捩點。後續中國在春節過後動能是否能延續、整體經濟是否能夠如預期妥善復甦,也需要關注疫情之外的政策動向。

延伸閱讀:市場聚焦中國復工與美國景氣| 2023年2月市場聚焦

中國經濟工作會議力推內需刺激,消費傳遞至生產復甦指望車市及房市

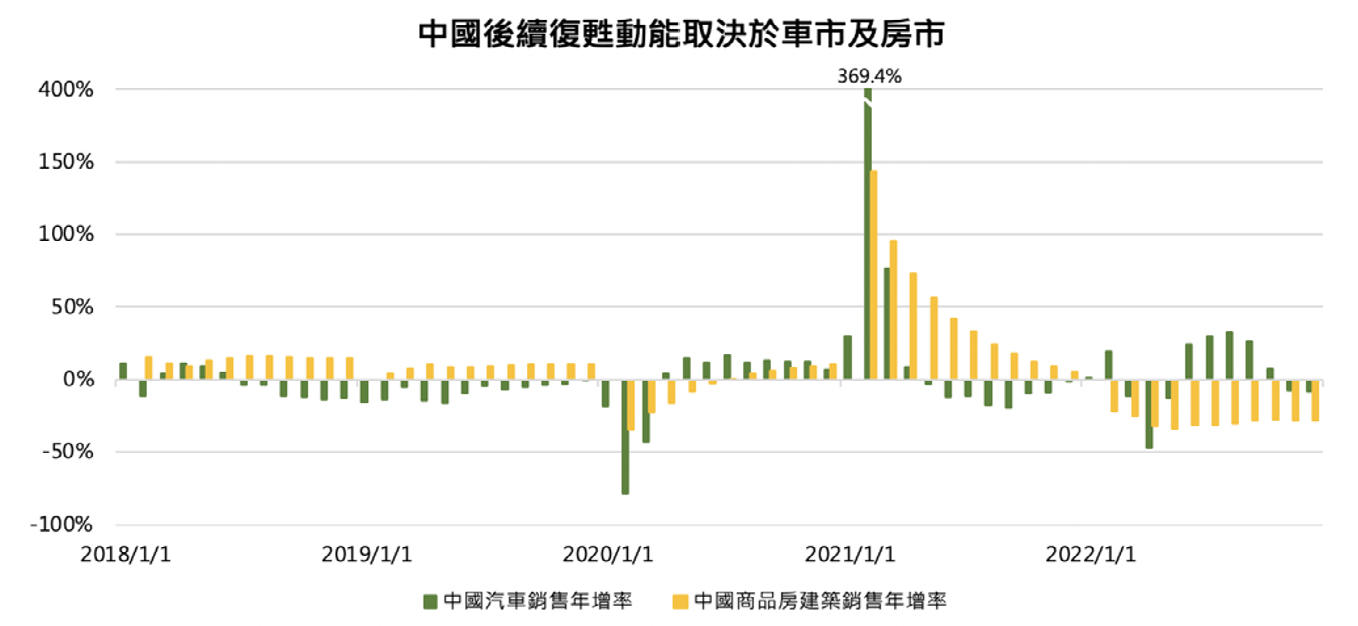

去年底中國經濟工作會議確認今年全年的政策主旋律,重點擺在刺激內需消費回升,搭配地方政策出台,如同北京、天津、上海、重慶、四川等地區皆推出商圈建設、旅遊景點規劃、購物節及消費季,部分地區也推出消費券的刺激政策,因此大體上來說,只要中國疫情保持好轉,基本上內需復甦相對無虞。然而消費端的好轉是否能傳遞至生產端,帶動企業信心復原,關鍵在中國車市以及房市的好轉。

● 車市:中國車市在去年推出系列政策刺激後,成為率先復甦的產業之一,不過隨著年底購置稅減半等政策告一段落以及全球車市降溫的影響,2022年11 ~ 12 月汽車產量由雙位數增長再度滑落至衰退,2023 年車市是否能伴隨解封出行率的提升而好轉,將是中國生產端的一大支撐。

● 房市:房市方面則與車市相反,去年中國爆出爛尾樓危機,嚴重打擊居民住房買氣,同時政策基調維持「房住不炒」,讓中國總體房價陷入連續 8 個月的年增衰退,直到 11 月推出三支箭政策後才有所緩和,目前數據尚未看到明顯好轉,今年1 月份建築業採購經理人指數連續第 3 個月回落,而今年年初中國政府再度調整房貸利率機制,中國房市是否有望一掃陰霾,不僅是對建商的支撐,考量到房產為中國家計資產中最大佔比之一,也將影響到民間消費意願。

延伸閱讀:清零與房市拖累,中國復甦之路窒礙難行?

資料來源:Bloomberg

結論

儘管中國目前經濟復甦仍在初始段,不過政策不確定性因素正在逐漸解除,同時國際資金信心也重振旗鼓,1 月中國北向資金流入來到 人民幣1412 億元,流入金額創下歷史新高,中國經濟的復甦,預計也將開始帶動全球製造業加速築底,投資人可逐步留意相關投資標的,於各產業及全球走向全面復甦之前率先佈局。