上一篇文章快速梳理了全球景氣循環的四大階段,以及當中消費、就業、企業獲利及庫存的變動與特徵,而在近幾十年以來,貨幣政策在景氣循環當中扮演的角色日漸重要,甚至成為決定景氣轉折的關鍵,在近五年更是如此,央行究竟如何透過貨幣政策影響經濟的走向?

延伸閱讀:全球經濟成長即將衰退,景氣循環如何觀察?

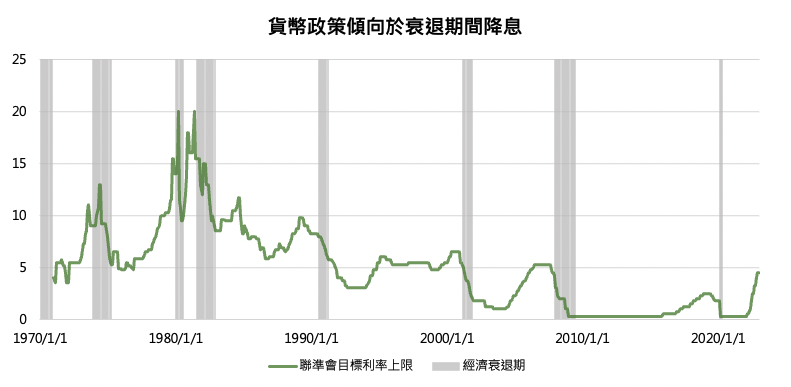

不同景氣週期下貨幣政策的動向

景氣循環主要可以分為擴張、趨緩、衰退、復甦四大階段,而全球的央行大多基於以下幾項重要目標進行政策調控,包括:促進金融穩定、維持匯率穩定、監督銀行系統等項目,並因各有不同的國家體質與經濟結構,所聚焦的重點不盡相同,以聯準會為例,聯準會貨幣政策的雙重使命,則是以穩定長期物價以及創造充分就業為主,而也因美元作為貨幣霸權的地位,聯準會也成為全球央行的領頭羊,往往牽一髮動全身,如同2022年聯準會大幅升息,也迫使各大央行跟進緊縮的步調。以下透過景氣循環的四大階段來探討聯準會政策的動向:

由此可知,景氣的擴張、趨緩、衰退、復甦往往伴隨貨幣政策的維持、緊縮、寬鬆、持續寬鬆四種不同的情境,而每一次貨幣政策的調控,也因力道以及執行時間點的不同,左右著每一段景氣循環的發展時程。

經濟衰退期為參考美國經濟研究院(NBER)定義。

單位:%

資料來源:Bloomberg

從網路泡沫到新冠疫情,聯準會扮演的關鍵角色

再度回顧上一篇文章中(延伸閱讀:全球經濟成長即將衰退,景氣循環如何觀察?)提到全球景氣在 2000 年後的景氣動向,2000 年網路泡沫以及 2008 年房地產泡沫的破裂,實際上皆搭配著聯準會分別在 1997 年以及 2004 開啟的升息循環,符合景氣趨緩期的特徵,在這兩段期間內,美國消費者物價指數也都曾經站上聯準會的 2% 目標,分別在 2000 年 3 月達到 3.76% 以及 2008 年 7 月達到 5.6%。在泡沫破裂後,聯準會分別在 2001 年 1 月以及 2007 年 9 月開始進行降息,然而事後證明聯準會於這兩次事件當中,貨幣寬鬆的反應不夠即時且力道過小,也導致景氣在降息後的 2~3 個月步入衰退期,為美國經濟帶來重創,也是為何 2008 年金融海嘯後,聯準會便於 2008 年 11 月宣佈開啟量化寬鬆,正式啟動了全球 QE 時代。

而記起這兩次經驗,當美國經濟從海嘯後的重創重建的 10 年後,2019 年中美貿易戰開打,聯準會本次便於 2019 年 1 月快速進行預防性降息,2019 全年總共大幅降息 4 碼,也避免了經濟衰退的發生,並延續趨緩期的階段,在 2020 年新冠疫情爆發期間,更是快速將基準利率降息至 0%,且同步推出無限量 QE 以及各式企業紓困計畫,造就歷史上最短僅僅 2 個月的衰退期間。

結論

然而貨幣政策的掌控,至今仍是許多央行的重要課題,2000 年到 2020 年,聯準會從貨幣政策轉向不夠即時、力道過小,直到如今,市場將通膨危機怪罪於聯準會 2020 年的政策過猛,以及維持寬鬆的期間過長所導致, 由此可知,貨幣政策對景氣的影響之大,且具有深遠的衝擊,展望 2023 年,全球景氣衰退再度近在眼前,聯準會升息也即將到頂,投資人也應時時緊盯今年利率是否有再度轉向的可能,以掌握本次景氣週期的循環。

延伸閱讀:投資時機到了嗎?秒懂景氣循環下,正確的資產配置投資策略(下)