聯準會於今年 3 月首度升息,至今已將利率水平調升回疫情前水平,金融市場也隨之進行劇烈修正,引發國際資金大幅回流美國,推升美元指數頻頻創下新高,甚至一度站上 110 水平,然而在經過連續 2 個季度的大幅升息之後,美國就業數據連連超越市場,同時聯準會對通膨的關注度也使貨幣政策遲遲未有放寬跡象,進入升息循環後的美國經濟應該如何解讀?

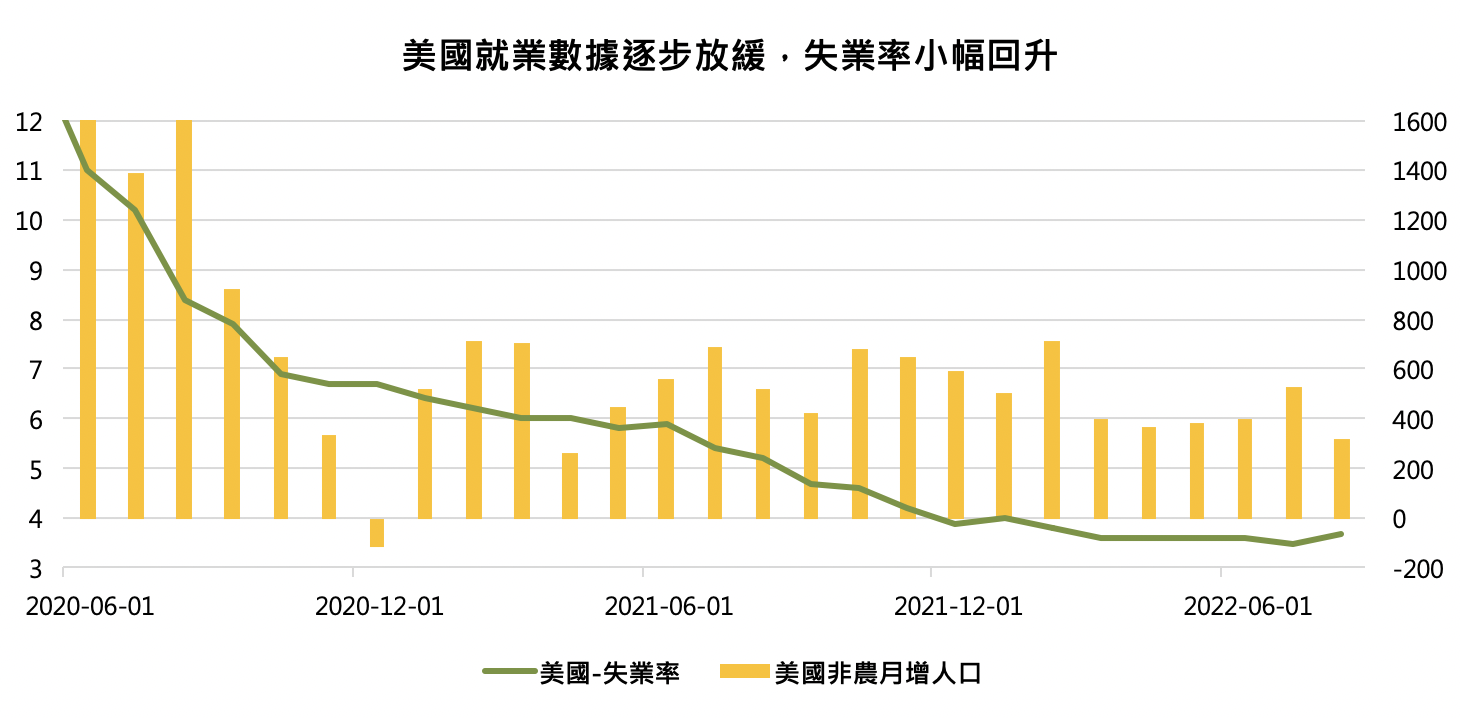

非農就業連連優於預期,失業率卻首度上揚

美國非農就業數據在持續緊縮壓力下,月增加就業人口開始呈現放緩,由升息前的每月增加 40~60 萬人左右,逐步放緩到 30 萬人或更低,然而數據的表現仍然持續超出市場預期,最新 8 月份非農就業人口增加 31.5 萬,高於市場原先預期的 30 萬人,美國就業市場當前依然能夠抵抗緊縮浪潮、表現平穩的最主要原因,在於服務業受惠於解封的緣故,勞動力回到工作崗位上的動能開始發酵。以 8 月的非農就業數據來說,31.5 萬人的就業增長中,其中便有 9.6 萬人是來自於休閒娛樂業的貢獻,此外,教育醫療業的就業人口也回升了 6.8萬人 ,兩者加總便貢獻了超過一半以上。

不過 8 月份失業率卻在展開升息後首度出現回升,由原先的 3.5% 上升至 3.8%,造成失業率首次攀升的原因,則是因為在資產價格大幅修正後,財富效應逐漸消失,逼迫勞動力重返就業場,勞動參與人口於 8 月增加 78.6 萬人,創下疫情後新高,但裁員人數則上升 18.8 萬人,為後續就業市場發展埋下隱憂。

資料來源:Bloomberg

單位:%(左軸)、千人(右軸)

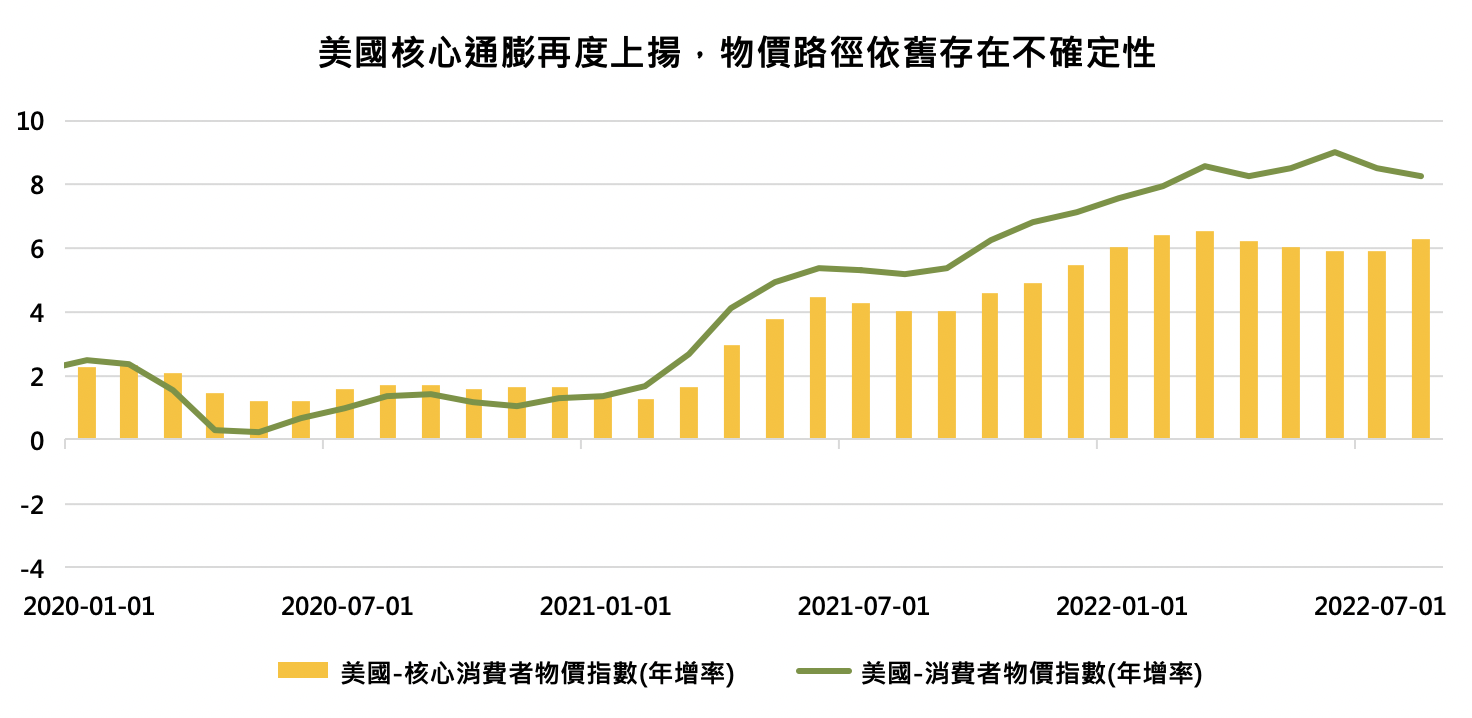

核心通膨意外上揚,停滯性通膨擔憂再起

就業市場慢慢浮現脆弱性,也讓市場重新評估物價以及失業率同時上升,導致停滯性通膨的可能性。聯準會官員也於 8 月頻頻表態,強調通膨仍存在不確定性以及持續升息的必要性,聯準會主席鮑威爾也在 Jackson Hole 全球央行年會中表態,聯準會首要任務仍是控制通膨,並且也將重新評估中性利率水平、以及維持緊縮貨幣政策的時間,以避免 70 年代停滯性通膨危機重演。

儘管 8 月總和 CPI 年增率伴隨著能源項目大幅回落而下滑至 8.3%,然下滑幅度不如預期,而更加驚動市場的為核心 CPI 年增率再度由 5.9% 上揚至 6.3%。由於核心通膨為排除食物以及能源等波動劇烈的項目,而具有更強烈的僵固性,因此相對於綜合通膨,一旦攀升則對經濟造成的傷害也更大,也更容易造成市場的通膨預期無法準確定錨,並且出現通膨預期自我實現的惡性循環。

延伸閱讀:油價高檔修正,能源類股還能佈局嗎?

資料來源:Bloomberg

單位:%

結論

美國經濟為全球景氣最重要的支撐,也左右著全球景氣是否落入衰退的關鍵,在第三季以來,就業市場初步浮現疲態以及核心通膨仍再度站上 6% 的情況下,不排除經濟持續下行的可能,9 月份聯準會利率決策會議也分別下調2023 年和2024 年的GDP 成長率預估值至 0.2% 及 1.2%,低於長期平均的水準,並且預計將利率緊縮維持更長一段時間。總結來說,基本面及資金面在核心物價看到緩解前,風險性資產反覆拉回將成常態,投資仍應謹慎控制投資部位,並拉長投資週期以作應對。

延伸閱讀:聯準會如何應對技術性衰退?央行政策你看懂了嗎?