- 首頁

- 理財觀點

-

全球產業動態

-

歐元貶至與美元平價,歐洲經濟何去何從?

歐元貶至與美元平價,歐洲經濟何去何從?

今年上半年,突如其來的烏俄衝突,俄羅斯停止部分東歐國家、芬蘭及荷蘭與丹麥的天然氣供給,年中又以維修為由,切斷歐洲天然氣供給命脈之一的北溪一號運輸量。戰事致使國際原油價格一度升破每桶120美元,歐洲電價整整飆升了將近 10 倍之高;同時,受到全球暖化影響,歐洲又遭遇熱浪來襲,歷史性的乾旱也引發歐洲內陸運河出現運輸危機。種種的天災人禍,為全球第二大消費市場的歐洲經濟,蒙上一層陰影。

能源危機與輸入性通膨嚴峻,歐洲消費與生產雙雙疲弱

隨著國際能源價格在今年上半年飆漲,全球避險情緒高漲,國際資金大幅回流美元,歐元及英鎊今年面臨到巨大貶值壓力,其中歐元兌美元甚至貶至平價水平,而歐洲多國原本就作為能源淨進口國,輸入性通膨的壓力龐大更使通膨問題雪上加霜,歐元區8月消費者物價指數來到 9% 以上新高,英國更是漲破雙位數。

巨大通膨壓力下,歐元區消費者信心呈現懸崖式滑落,8 月消費者信心滑落至 -24.9 水平,創下 1990 年以來新低。而歐洲消費意願縮手,也直接反映在銷售數字上,7 月歐元區零售銷售年增率滑落至衰退區間,先前支撐消費力的網購,更是雙位數衰退,英國零售銷售增長則創下疫情後的新低,衰退 3% 以上。除了消費端,在生產端,歐洲也頻頻遇到瓶頸,受到內陸供貨不順的影響,歐洲製造業也同步落入衰退區間,8 月製造業 PMI 下滑至榮枯線下。作為歐洲工業支柱的德國,生產成本隨電價大漲而增加,工業生產滑落,德國 IFO 製造業信心指數亦大幅下跌,德國 ZEW 經濟信心指數也跌破 2020 年疫情低點。整體來看,歐洲經濟雙引擎熄火,也對企業獲利帶來衝擊,引發市場對違約風險的擔憂攀升,歐洲高收益債殖利率一度站上 7%,創下疫情後新高。

資料來源:Bloomberg

單位:%

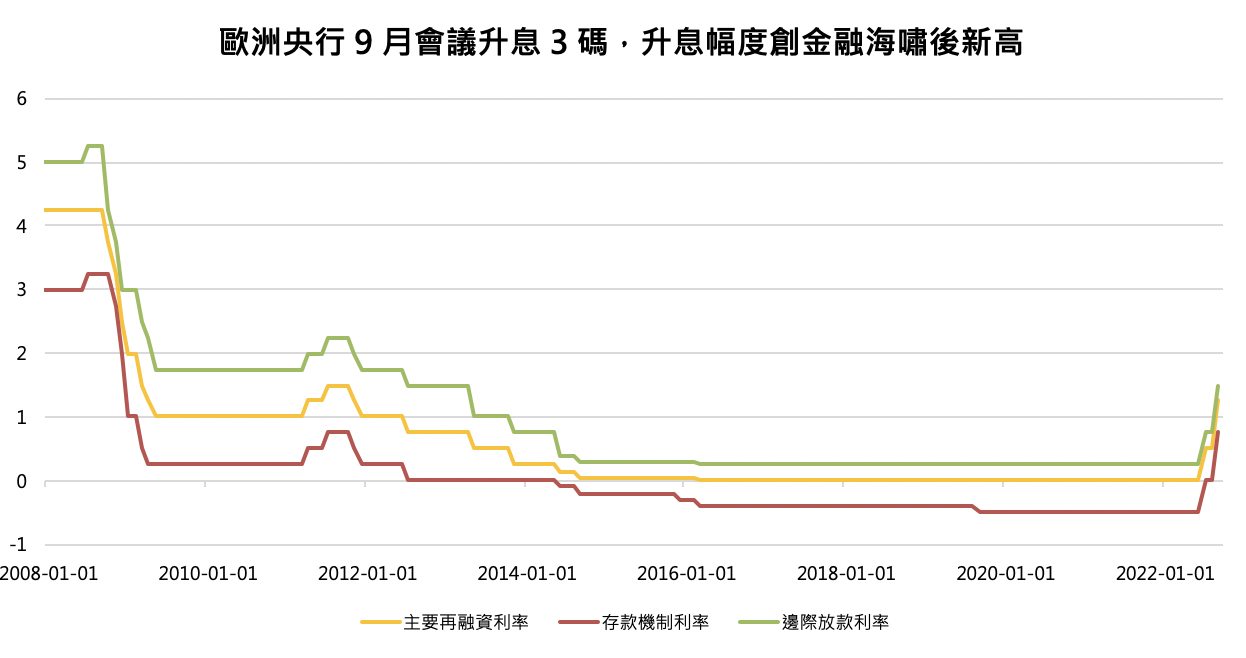

歐洲央行創史上最大升息幅度,同時推救市政策

為了對抗通膨,歐洲央行於 9 月的利率決策會議中,大幅度升息 3 碼,創下金融海嘯以來最大幅度的升息,分別將三大利率(包含存款機制利率、主要再融資利率、邊際放款利率)調升至 0.75%、1.25%、1.5%,結束長達 9 年的負利率時代,而原本疫情後的購債計劃(包括 PEPP 購債以及 APP 購債),則已分別於今年 3 月及今年 7 月停止。過往一貫抱持寬鬆態度的歐洲央行,本次態度大轉鷹派,主要便是受到當下巨大的通膨壓力所影響,本次會議也大幅上調 2022 年通膨預期至 8.9%,更提到若天然氣進一步飆漲,負面情境下,預估歐元區 2022 年底至年初可能陷入經濟停滯的狀況。

延伸閱讀:歐洲加速升息,金融風險升溫 | 2022年09月市場聚焦

資料來源:Bloomberg

單位:%

然而在升息抗通膨的同時,歐洲央行為減緩流動性危機,於 7 月時推出傳導保護機制(Transmission Protection Instrument, TPI),針對出現債務危機的主權債進行 1~10 年期的債券購買,且不排除購買私部門證券以救市。不過在當前通膨仍高漲、信用風險又同時攀升的狀況下,歐洲央行一方面升息緊縮、一方面購債救市,不僅抗通膨效果打折,也難以在短期內重振企業信心。

結論

烏俄戰事未歇,至今仍持續影響著歐洲經濟,而作為全球第二大終端消費市場,歐洲當下的內需疲弱,將對年底歐美消費旺季的購買力道產生一定的負面影響,對於目前全球廠商都在面臨去庫存化問題,無疑是火上澆油。同時,歐洲生產端的中斷,也再為全球供應鏈帶來變數,投資人應密切留意歐洲經濟衰退風險攀升,是否對全球景氣造成骨牌效應影響。在動盪之際,歐元弱勢局面難以翻轉,加上美國升息帶動資金持續回流美國,配置宜以美元資產作為核心。較謹慎的投資人可考慮增持美元債部位,不僅能降低投資部位波動度,還享有息收優勢。

延伸閱讀:經濟衰退疑慮仍存,宜逢短線反彈適度調節部位 | 策略式投資7月報