全球房市在 2020 年疫情後,隨著 WFH 需求暴增,房價迎來了空前絕後的多頭,根據 S&P 美國房價指數,2021 年最高年增成長率甚至創下 19.99%,超越金融海嘯前的漲幅,整體房價如今持續創下歷史新高,也帶動不動產投資信託(Real Estate Investment Trust, REITs)成為資金最為青睞的金融商品之一,不過隨著今年起,各國經濟成長開始放緩,聯準會啟動升息與縮表,美國房地產類股今年以來,也看到接近 -20% 的修正,緊縮對美國房地產的影響,究竟會帶來多大投資風險的衝擊?美國房市有可能會重演 2007 年次貸風暴的泡沫嗎?

貸款成本上升,將成為今年壓抑房價的主因

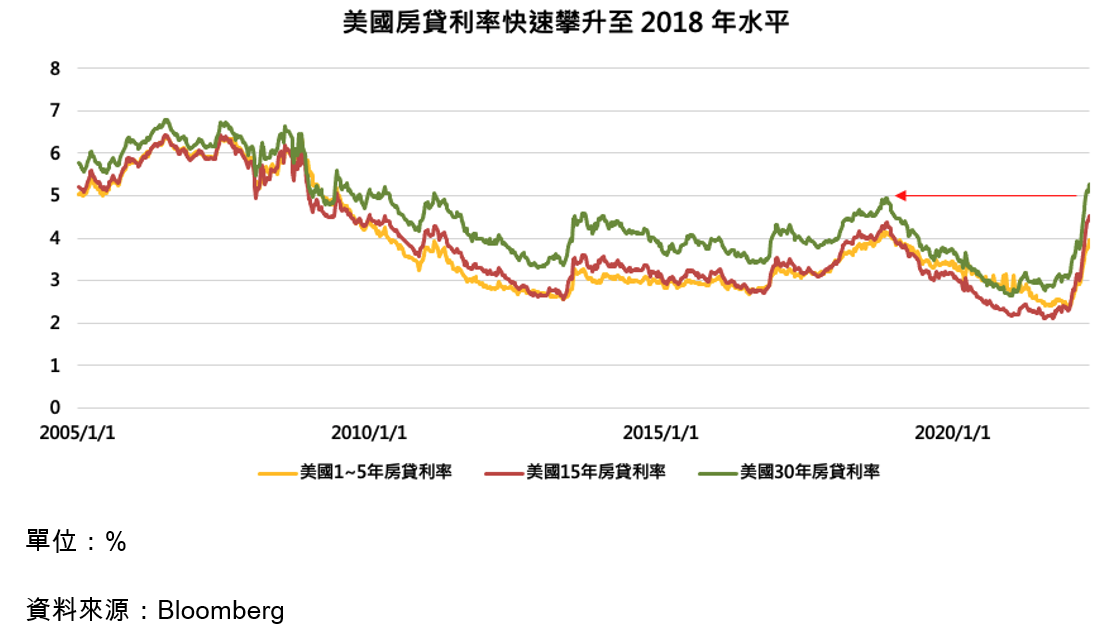

首先,資金面扮演了造就美國房市過去兩年榮景的重要角色,2020 年新冠疫情後,聯準會一口氣將基準利率降至 0%,帶動美國房貸利率來到歷史新低,其中 15 年期的房貸利率甚至來到 2.2% 以下,與 10 年前相比,幾乎下降了一半,與次貸風暴前相比,更是只有三分之一左右的利息負擔,使得美國民眾在如此低廉的資金成本底下,對於房地產的需求更是大幅提升。另一方面,同樣在資金面帶來挹注的還有聯準會的購債政策,2009 年後,聯準會將房貸抵押擔保證券(Mortgage Backed Securities, 以下簡稱 MBS)納入 QE 購買的資產之一,所謂的 MBS,為機構發行,將民眾的房屋貸款來當作抵押品的有價證券,於次級市場上流通。MBS可以再細分為商用房貸抵押擔保證券(CMBS)、住宅用房貸抵押擔保證券(RMBS)等,由此一來,金融機構便可以更有效的運用這些房貸資金,因此降息與無限量 QE 的雙重挹注,不僅使得美國民眾買房需求大增,在有聯準會擔保之下,也提高了機構的放款意願,帶動房價熱絡的表現。

然而今年以來,聯準會截至 5 月為止已升息 3 碼,市場更預期在年底之前,還有額外 8 ~ 9 碼的升息空間,觀察近期在房貸利率上,已經領先反應未來資金緊縮的壓力,1 ~ 5 年期、15 年期、30 年期房貸利率於過去 3 個月以來,快速攀升至疫情前 2018 年的水準,而隨著聯準會即將於 6 月啟動縮表,並於 3 個月後增加到每個月 350 億的速度停止 MBS 再投資,都將為美國房市的資金面帶來壓抑,也成為今年房價預期將放緩的最主要原因之一。

單位:%

資料來源:Bloomberg

檢視美國房市供需基本面:庫存仍在低檔

而最終房價是否有可能走向 2007 年泡沫化的危機,仍要回到整體供需的結構上來觀察,截至到 3 月,供給端來看,美國的新屋開工與營建許可數,仍在持續的創下次貸風暴後的高點,不過在成屋與新屋銷售的部分,分別連續 2 個月以及 3 個月的下滑,顯示房市需求確實有因為資金成本的提升而開始走向趨緩,此外,過去兩年大幅財政刺激為家計單位帶來的移轉性收入,也即將回歸到長期的均值水平,美國最新儲蓄率從高峰的 30% 下降到疫情前水準的約 6% 左右,觀察美國全國住房營建商協會(NAHB)所統計的建商對於未來新屋銷售展望指數,已自 2021 年 12 月 的 85 下滑至最新 73左右,不過參照歷史的水平,即使銷售與信心正在走緩,相對過去 10 年來說,都還是位於相對的高檔,主要的原因就在於整體房市的供需依舊緊俏,並反映在庫存的數字上,美國整體成屋的庫存在今年 2 月仍持續創下歷史新低,庫存月數也降至 2 個月份,相比於 2007 年次貸風暴前夕,庫存已出現顯著的堆積,成屋庫存月數來到 6 個月份以上有所不同,目前美國房市仍在一個相對健康的步伐上。

單位:月數

資料來源:Bloomberg

結論

總結整體美國目前房市的狀況,如同各大資產,都隨著資金環境的改變出現一定程度的調整,而儘管需求面在考量到貸款成本的提升、以及儲蓄率下滑之下,將出現放緩,但整體房市供需依舊屬於健康的水平,並未看到明顯泡沫化的跡象,而考量房貸等消費性債務支出佔家計負債比率(Household Debt-Service Ratio, DSR),目前位在 9.3%,與次貸風暴前高達 12% ~ 13% 以上相比,可以看出房貸違約的風險相對可控,本次的升息循環以目前基本面狀況來看,低機率將重演金融海嘯時,房地產泡沫化所引發的全球性系統性風險,同時美國房地產 REITs 相關資產投資人也無需受到政策環境的改變,而過度看空房市及相關資產表現,反之,應把握修正逢低佈局,建立多元資產配置。