自去年下半年以來,變種病毒 Delta 及 Omicron 相繼席捲市場,造成供應鏈緩解再度延後,加上今年的烏俄衝突,中國再封城,加劇原物料上漲壓力,全球通膨遲遲未見舒緩,美國公布 3 月消費者物價指數達到 8.5 %,連續第六個月上揚,再度創下 40 年新高。在通膨高漲的時期,造成股市振幅劇烈,市場信心受挫,觀察美國密大消費者信心指數,已滑落到 10 年低點,飆漲的物價是否會侵蝕到消費,而造成經濟衰退,停滯性通膨是否有可能席捲重來,投資人要如何觀察經濟走向?

市場擔憂停滯性通膨,聯準會是否能鑑往知來

一般來說,經濟市場上存在溫和的通膨被視為是景氣熱絡的結果,因需求持續成長,才會推升物價的上揚,然而停滯性通膨的發生,通常是自於外生變數的衝擊,如天災、戰爭等外力因素,而導致物價過度上漲,侵蝕到實質薪資、企業獲利,最終反過來壓抑到民間消費力道、企業投資,而出現高通膨以及高失業率的經濟衰退期。

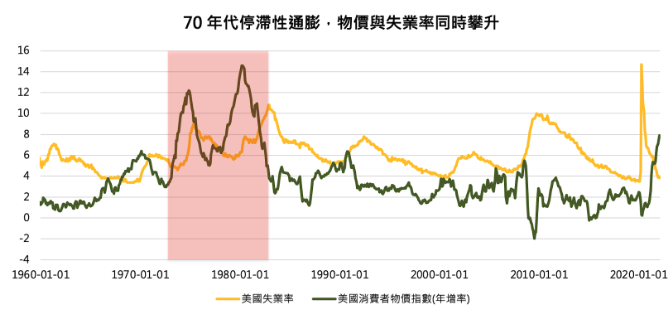

70 年代著名的停滯性通膨時期,油市受到 OPEC 禁運的供給限縮後,出現價格大幅上漲,進而引發通貨膨脹率由原本的低水平,進而躍升至雙位數成長,美國 CPI 年增率一度達到接近 15%,而失業率也攀升至 10%的高水位,造成史上最嚴重的停滯性通膨衰退,而當時除了油價飆漲之外,也因為政策並沒有及時做好妥善的調控,導致物價進入惡性上漲的循環,進而影響到全球經濟走入停滯性通膨,最終引發經濟衰退。回顧當時時空背景,70 年代隨著後冷戰時期的到來,美蘇關係緊繃,兩大強權以代理戰爭的形式於多處地區皆有衝突,最著名的為 1950 到 1970 年代的越戰,戰爭的資源投入則為美國政府帶來龐大的債務壓力,同時間,二戰後的國際貨幣體系也重新建立,經濟強權也在戰爭後開始復甦,日本、德國等製造業國家崛起,美國因此面臨到了財政以及貿易『雙赤字』的危機,更引發了貨幣市場上對於美元的信心逐漸崩壞,美元貿易加權指數於70 年代後期 100 左右的高點一路向下跌破 90 以下,不過聯準會卻在總統尼克森的凍漲物價行政命令下,並沒有及時正視通膨的嚴重性,反是而受迫於赤字壓力之下,需要維持低利率以降低政府的債務壓力並刺激經濟成長造成貨幣政策的緊縮過於滯後,也成為被後人最為詬病的『政策失誤』,造成後續需要透過更強力的政策來於以矯正,以史無前例的升息力道來打壓通膨,造就了美國 70 年代至 80 年代初,一共經歷了三次衰退期。

在經過 70 年代的慘痛教訓後,當今聯準會政策獨立性地位已經明顯好轉,在沒有物價政策的干預下,對於物價的監控也更為敏銳,不過面對疫情後供應鏈瓶頸、消費習慣改變、與烏俄衝突的外生變數,聯準會勢必也需要以更靈敏的緊縮政策應對,以預防停滯性通膨的發生,於是今年初以來,聯準會一改過去對於『暫時性通膨』的論調,開始全力緊縮,所幸當下美國失業率仍維持在過去 10 年以來的低位,而並非如同 70 年代的通膨與失業率齊升,給予了目前聯準會政策調整的空間。

資料來源:Bloomberg

單位:%

結論

展望後市,烏俄衝突看似有逐漸緩和的跡象,本次美國 CPI 年增創新高的同時,觀察細節項目中,先前受到缺料最嚴重而價格飆升的二手車月增表現則是出現連續兩個月的衰退,3 月更呈現月衰退 -3.8%,創 1969 年以來新低,而中國雖再度封城,但運價並沒有出現如去年的飆漲,反而呈現緩步走低,凸顯出商品供需已逐步在調整重回平衡狀態的路上,同時,聯準會也於 3 月正式升息,並在下次會議有望再將基準利率調升兩碼,且提前進行縮表,因此我們可以觀察到引發通膨飆漲的各項因素開始逐漸淡化,以及在貨幣政策積極介入控制通膨之下,市場要重演停滯性通膨的機率並不高,投資人應把握修正,在經濟數據與政策動盪的期間,定期定額分批投入,以達到穩健佈局的效果,待經濟結構與市場預期重新調整後,參與更長線的慢牛行情。