從去年起,中國政府對科技巨頭的監管加壓、能源雙控以及房地產監管下,讓中國的消費、投資兩大動能皆出現不如市場預期,經濟出現下行的壓力。因此,中國人行採取逆勢寬鬆政策:三次降準(兩次全面、一次定向)、五次降息(包括LPR、MLF、SLF及逆回購利率)來支撐經濟成長。

如今,中國經濟是否已落底反彈,支撐陸股有向上的動能,本篇文章將從中國內需、外需兩大面向切入探討,最後再介紹,觀察中國經濟落底時程的兩大關鍵指標:M1 減 M2 剪刀差、彭博中國信貸脈衝指數。

一、中國經濟快速瀏覽

在經過人行一系列的寬鬆貨幣政策動作,中國經濟目前的狀況是如何呢?我們將針對中國的內需及外需來分析目前的經濟狀況。

1. 投資、消費持續拖低,尚未看到大幅改善

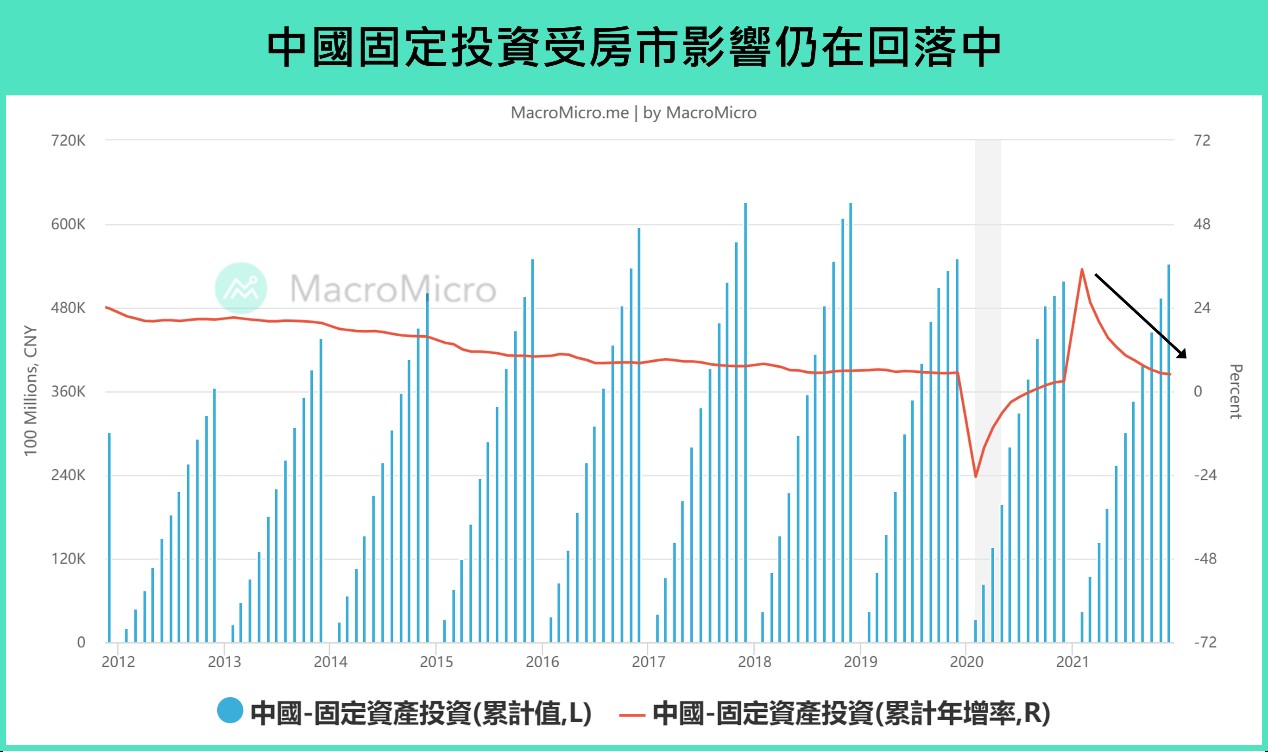

在內需方面,我們可再分成投資端和消費端來分析。首先,觀察投資端,中國的固定資產投資佔 GDP 高達 40% 以上,是拉動中國經濟的重要組成。過往一年的累積固定投資額為 54.45 兆,累積年增持續下滑至 4.9%,主要是受房地產和基礎建設投資相對低迷的影響。雖中國政府近期已著手介入房市,但在房產地產公司急於拋房變現的環境下,房地產投資和商品房銷售分別滑落至 4.4% 及 4.8%,房市景氣仍未落底復甦。

資料來源:財經M平方

註:灰底為NBER所定義的景氣衰退期

而在消費端,中國的消費佔 GDP 近四成,也是支撐中國經濟的重要組成之一,中國 12 月社會消費品零售總額為 41,269 億元,且年增持續下滑至 1.7%,從通膨數據來看的話,中國的通膨發生在生產端,12 月 PPI 已達到 9.1%,但 CPI 及核心 CPI 年增只有 0.9% 和 1.2%,而造成生產端成本無法有效傳導至消費端的最主要的原因就是人民的消費力不足,下游廠商看不到終端消費明顯好轉,故無法有效將價格做上調,只能被動地接受上游的高昂成本,導致廠商被迫停止生產,近期也有部分廠商表示無法負荷高昂的原物料成本而停止接受訂單,拉長中國經濟等待復甦到來的時程。

資料來源:財經M平方

註:灰底為NBER所定義的景氣衰退期

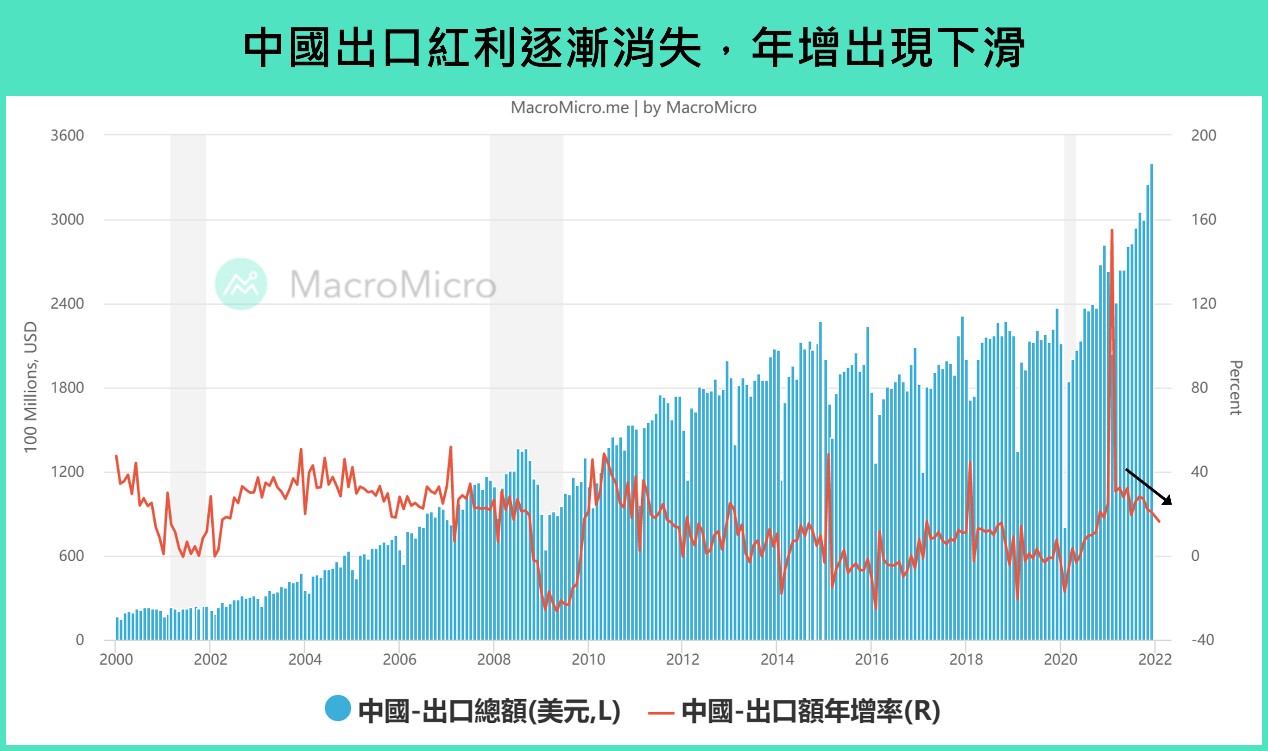

2. 外需過去一年提供強力支撐,然而動能即將放緩

而外需的部分一直都是過去一年以來支撐中國經濟的動能,目前中國主要貿易國 – 美國對商品及補庫存需求仍維持在高檔,使中國最新 12 月的出口總額為 3404.99億美元,年增 20.9% 的雙位數增長;然而,若觀察出口的領先指標 – PMI 中的新出口訂單,至去年 5 月以來,持續低於 50 的榮枯線。相反地,其他國家像德國、韓國及台灣的出口增速已持續加速,主要是因為在疫苗施打率上升下,產能已逐漸恢復,製造業商品週期即將進入調整期,因此在全球產能恢復下,未來須持續關注出口動向是否仍能為中國經濟帶來強力支撐。

資料來源:財經M平方

註:灰底為NBER所定義的景氣衰退期

二、觀察中國經濟落底的兩大關鍵指標

中國經濟數據分歧,使得高層陸續實施寬鬆財政及貨幣政策來支撐經濟,例如去年三次降準動作,今年以來三次降息動作(包含 LPR、MLF 及 SLF 利率)、發改委的《關於做好近期促進消費工作的通知》,以及各地政府開始加大基建投資力度,都可看出中國政府急迫地動作來支撐經濟成長。而中國是否在人行逆勢寬鬆下,經濟能落底反彈,可透過兩大關鍵指標:M1 減 M2 剪刀差、彭博中國信貸脈衝指數,來觀察中國經濟落底的時程。

1. 彭博中國信貸脈衝指數

信貸脈衝指數,為衡量一國信貸循環的重要領先指標,當景氣開始復甦時,信貸脈衝指數會逐漸向上攀升,通常意味著市場資金逐漸恢復流動性,經濟活動開始增加。目前最新公布的12月中國的彭博信貸脈衝指數有些微回升至 24.4(前 23.64),顯示市場緩慢地恢復流動性。

資料來源:財經M平方

註:灰底為NBER所定義的景氣衰退期

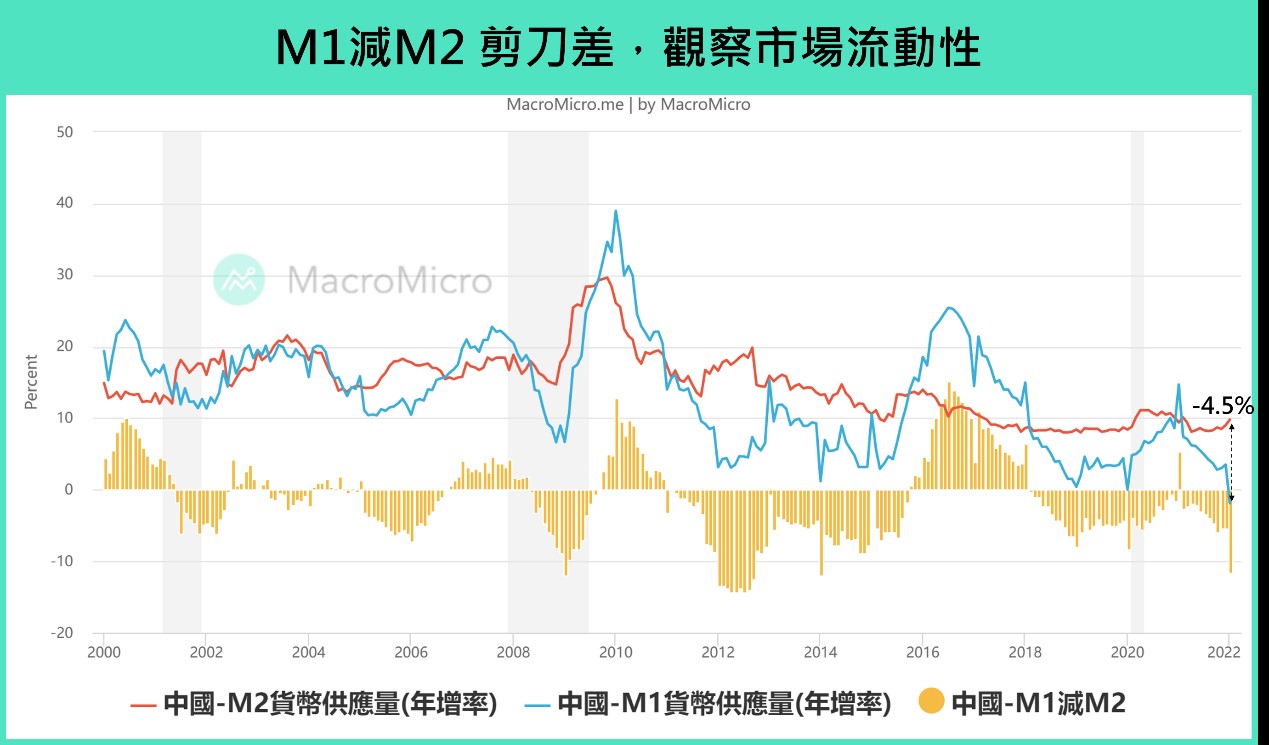

2. M1 減 M2 剪刀差

中國貨幣供應量為觀察流動性的指標,可分為貨幣供給(M0)、狹義貨幣供給(M1)、廣義貨幣供給(M2)三種,而當M1 年增 > M2 年增,也就是M1與M2 剪刀差為正時,表示民間投資對於未來是「正向」看待,願意把錢放在活期存款準備隨時投資。在人行多次寬鬆動作下,1 月M2 年增 9.8%(前9%),而M1 年增 -1.9%(前 3.5%),扣除春節一節性因素也僅有 2% 的年增長,顯示M2 年增有向上改善,但M1 年增卻持續滑落,使M1 減 M2 剪刀差再度擴大的現象,主要是因為人行寬鬆政策下所釋出的資金傾向於流入較保守的投資,民眾和企業的投資態度仍處於謹慎觀望,人行的寬鬆貨幣政策目前尚未看到妥善的傳遞。

資料來源:財經M平方

註:灰底為NBER所定義的景氣衰退期

三、烏俄衝突對中國的影響

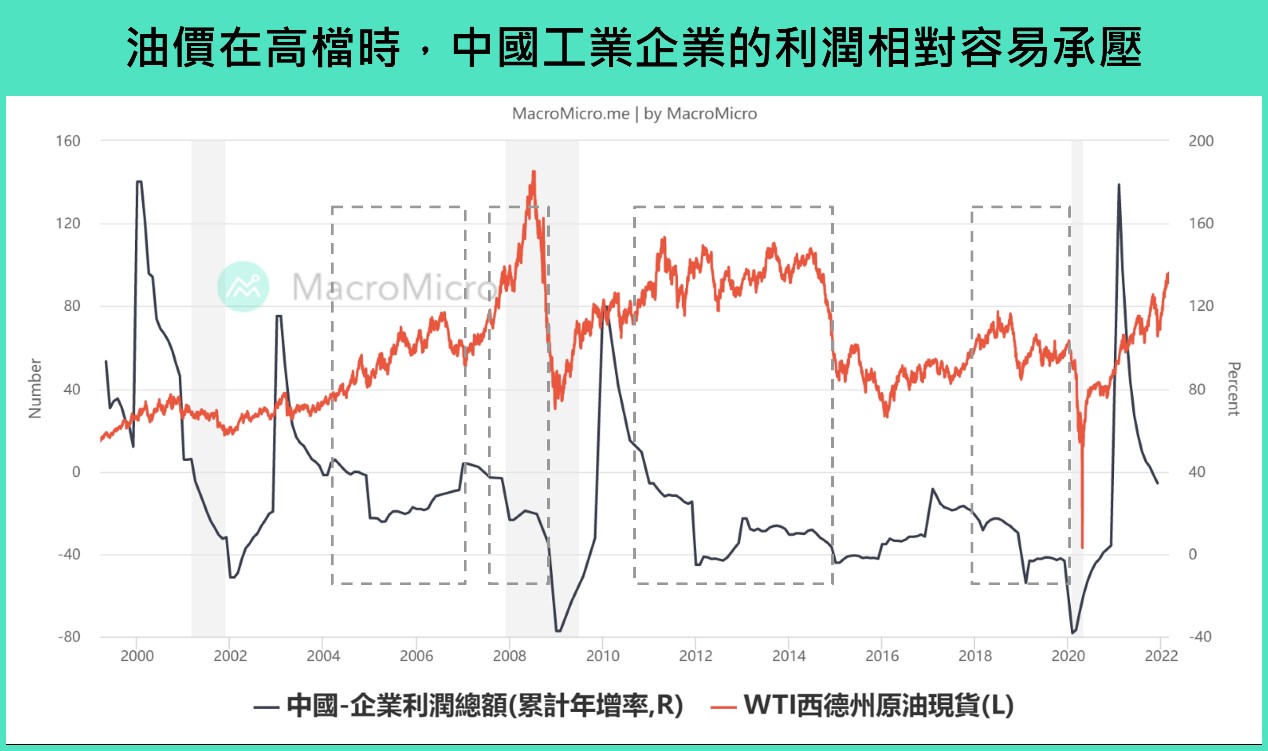

近期烏俄衝突造成原物料暴漲,油價甚至一度觸及 $139 / 桶的高價位,而身為全球第二原油消費大國,每年需從國外進口 5 億噸,其中俄國是中國進口的第二大國,約佔 15.4%。雖目前中未對俄實施金融制裁,但中國的石油進口商因運費暴漲及歐美金融制裁可能衍生的付款問題,暫停對俄石油的進口,故短期仍會造成中國原油供給端的衝擊。

同時,高油價或將會對經濟放緩的中國再度衝擊,因中國製造業約佔 GDP 的84%,而石油等原物料又是製造業的重要成本,運送貨物的物流也是主要用油的領域,油價對中國工業企業利潤有著高度的負相關性,過往當油價處在高檔時,中國工業企業利潤通常表現不佳,故短期對於經濟的衝擊弊大於利。

資料來源:財經M平方

註:灰底為NBER所定義的景氣衰退期

結論

雖中國經濟的動能現今主要由外需所拉動,但觀察出口的領先指標 – PMI 中的新出口訂單,可以看到中國的出口紅利正在逐漸消失。在內需的部分,中國的投資動能受房市景氣未回溫影響而出現固定投資年增持續下滑的現象,而代表消費的社會消費品零售年增也持續滑落至 1.7%。因此,雖目前能由外需支撐著中國經濟成長,但在內需的消費及投資未完全復甦前,整體基本面仍較為脆弱,這也正是前篇文章提到為何中國要逆勢寬鬆的主要原因。

因此,目前中國經濟落底的時程還尚未明朗,加上烏俄衝突短期全球經濟再注入不確定性,人行雖持續注入流動性至市場,但在市場信心仍低迷的情況下,尚未能妥善傳遞,達到刺激經濟復甦的作用,可以透過觀察兩指標M1 減 M2 剪刀差、彭博中國信貸脈衝指數來判斷人行的寬鬆政策是否有效地傳導至市場,亦或是可以再透過觀察社會融資 – 人民幣貸款的增速是否增加,來看民眾及企業的投資態度是否從觀望轉為較積極投資,恢復過往市場的流動性。