在油價飆漲、供應鏈瓶頸延續之下,近期物價大幅飆漲,美國 CPI 創下 7.9% 年增率的歷史新高,然而同時,聯準會在去年 12 月卻公開對市場喊話,認為美國經濟前景強勁,評估 2022 為適合升息的時機點,並於 3 月正式升息,且認為年內仍有額外升息 6 碼的空間,場對於升息預期越來越緊張,行情也呈現劇烈震盪,究竟資本市場為何如此擔憂升息,而升息又將會帶來哪些投資風險與機會?

全球央行風向球,聯準會利率如何影響經濟運行?

美國作為全球最大的經濟體,美元又為全球金融市場最廣泛流通的貨幣,聯準會也因此為全球最重要的央行,而聯準會在公開市場操作上,有許多工具可以管控於市場流通的資金量,並以此調控物價水平及就業狀況,而利率調控則為最主要的工具之一。聯準會最終的雙重目標(Dual Mandate),即是達到擴大就業及穩定物價,利率對於總體經濟的傳導路徑如下:聯準會藉由進行升息,使得如企業貸款利率、民眾購屋的房貸利率、個人信貸利率等借貸成本提高,減少在市場上的貨幣流通量(資金傾向存入銀行存款以享受利息的增長),以此來降低經濟過熱的可能,同時提高現金的購買力,抑制物價過度攀升,同理,降息則降低了借貸成本,使得市場上更多資金願意流入到市場,刺激物價上漲。其餘的政策工具還包括了購債,也就是常聽到的量化寬鬆(QE),也藉由類似的概念影響著經濟的運行。

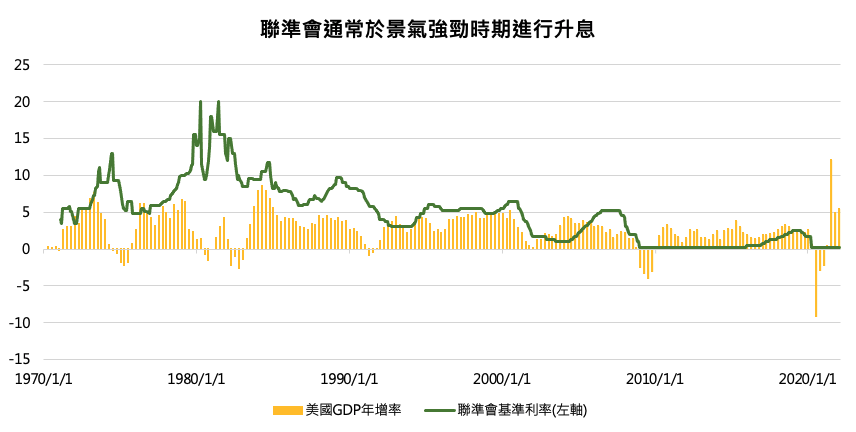

過去美國聯準會在貨幣政策的調控上,實際上也有跡可循,投資人可以發現聯準會傾向在經濟表現不佳時降息,在經濟表現穩定時升息,如在次貸風暴、網路泡沫、金融海嘯及新冠疫情期間,聯準會都進行大幅度降息,並在景氣重新站穩擴張的軌道後,再度重啟升息循環。不過聯準會在升息路徑上也會進行動態調整,以 2015 年舉例,在升息後遇到新興市場風暴,聯準會因此暫停升息了一年,又或是如同 2019 年貿易戰,甚至啟動緊急預防性降息,反轉整個貨幣政策的方向。因此,將升息片面的認為是負面因素,這樣的論點過於草率,實際上,正是因為經濟強勁,才能提供聯準會的能夠緊縮貨幣政策的環境,目前美國經濟在歷經兩年的強勁復甦,2022 年 GDP 預測普遍落在 3% 左右,仍舊高於長期平均,失業率也降到 4% 左右與疫情以前相差不遠的水準,同時通膨大幅超越聯準會的 2% 目標,也造就了今年有望看到升息的條件。

單位:%

資料來源:Bloomberg

投資風險為何?市場為何恐慌?這種情況最讓投資人害怕!

那麼為何金融市場對於升息如此恐慌?主要因升息對於實體經濟及資產價格的衝擊來自於市場上的流動性減少,對此投資人首先要理解『槓桿』的概念,槓桿並非僅存在於艱深難懂的投資交易中,而是存在於日常的生活之間,槓桿的定義,最簡單可以理解為透過借貸增加本身的購買力,如學貸、車貸、房貸,所謂的企業槓桿也為透過舉債等方式來進行擴廠、開發新產線等商業行為,在股票市場中以融資、期貨、選擇權、權證的交易形式出現。當市面上的利息被調升,借貸的成本變高了,民眾便會減少不必要的開銷,如耐久財商品需求減少、購屋買氣降低,企業也可能減少因此商業活動,連帶下游廠商訂下滑,壓縮企業獲利,而股票市場中,估值過高的標的也容易看到資金大幅外逃的現象,也因此貨幣政策緊縮的初期,時常看到股市波動度大幅提高。

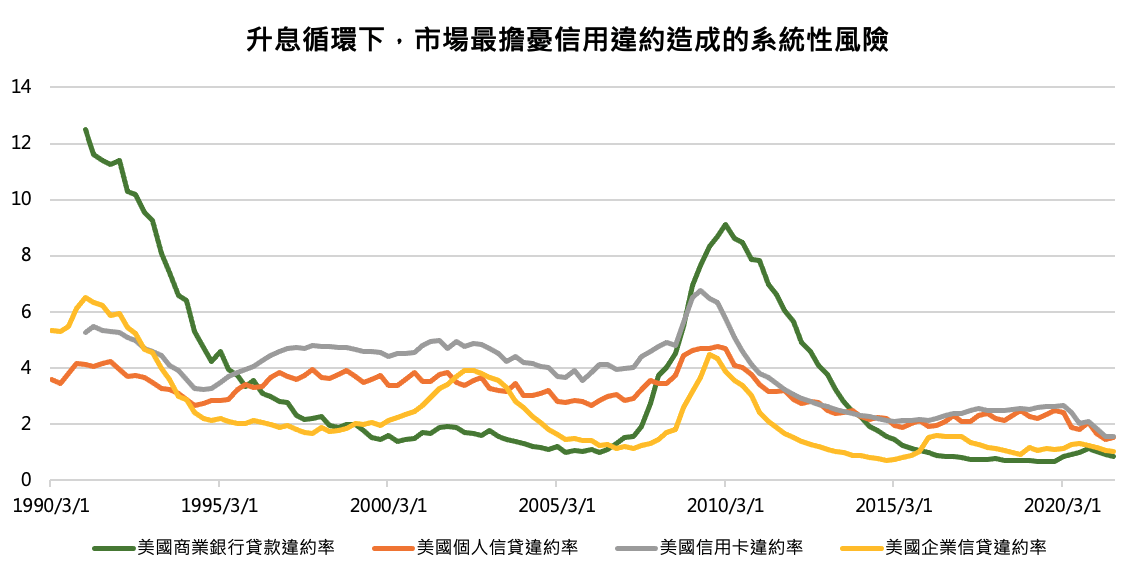

然而如同前段提到,聯準會貨幣政策能夠轉向緊縮的必要條件建立在經濟成長強勁的狀況下才會發生,因此通常到了緊縮的後段,當整體經濟的運行無法抵抗融資環境的收緊,才會出現衰退的危機,以商業活動為例,初期借貸成本開始提升使得可以運用的資金減少,現金流不穩定的企業首先出現債務違約的風險,但是到了後期,就算是營運穩定的企業,若其主要客戶皆出現信用危機而接連倒閉,勢必也會開始受到影響,進而發生系統性風險,最經典的案例為 2008 年的次貸風暴,當時聯準會連續 17 次的升息,將基準利率自 1% 左右調升至 5% 以上,使得房市需求開始出現趨緩,後期導致信用不佳的借款人引發一連串的房貸違約,最終衝擊到提供次級抵押的放貸機構,牽連至投資銀行、跨國商業銀行皆引爆危機的全面系統性風險,雷曼兄弟因此創下了美國史上最大規模的破產案,負債規模達到 6000 億美元以上,回顧當時各大管道的信貸違約率,皆同步出現大幅攀升。

單位:%

資料來源:Bloomberg

投資機會?經濟穩健,長牛仍可期待

目前聯準會於三月進行了疫情後的第一次升息,此舉造成 1 月以來美股的大幅下跌,尤其在過去估值水平極高的科技成長股更是成為重災區,而回顧 2015 年聯準會首次升息後也曾經造成 S&P 500 波段 10% 以上的跌幅,不過將戰線向後拉長,美股依舊走了兩年的牛市,企業違約率、信用利差、以及信貸增速皆位在歷史相對健康的水位,面對即將迎來的升息循環,投資人雖需調整面對波動的心態,但同時也別忘了在風險中等待機會,於危機中尋找轉機,把握回檔佈局時機。