美國聯準會自去年底以來明確釋放貨幣正常化訊號,2021 年12月會議紀要透露可能提前縮表的意圖後,納斯達克於當天出現一波最大 3% 的修正,今年市場升息預期最高已來到 7 碼的機率,導致1 月以來科技類股表現黯淡。

面對總經環境的變遷,本篇文章將從回顧2021年的科技類股表現開始,為您分析 2022 年在升息循環和生產力循環的交錯下,如何投資對利率相對敏感的科技類股。

一、2021 年科技類股表現回顧-大型股優於中小型成長股

2021 年,美股大盤權值股表現與中小型成長股表現明顯懸殊。小型成長股(美股 ETF 代號:IWO) 全年報酬僅 2.54%,2022 年 1 月更是出現 13.42% 的修正。專注投資中小型科技成長股的 ARKK 也因投資組合過度曝險在小型股和成長股因子下,於2021 年虧損 -23%,最大回撤高達 -41.3%,2022 年 1 月又繼續在單月內下跌 20% ,甚至還被媒體戲稱「跌下神壇」。

對比之下,比重多以權值股為主的大盤指數 S&P 500 和納斯達克即使納入 2022 年 1 ~2 月的修正,分別繳出 13.69%、6.42% 的年化報酬,年內最大回撤控制在 10 ~ 15% 左右的亮眼成績,這樣的結果顯示,在資金加速緊縮的環境下,股市所產生的壓力對小型成長股來說明顯高於大型權值股許多。

資料來源:財經M平方

資料來源:財經M平方

二、總經環境改變導致小型成長股走勢震盪

整體而言,總經環境改變導致科技類股,特別是中小型市值估值 (市場對公司的價值評估) 下修,主要原因有兩點:一為資金環境的改變,另一則為受到 2020 年以來高基期效應的影響。

1. 中小型成長股對資金環境與估值調整的衝擊尤其敏感

相較於 2020 年下半年疫情最嚴峻時,部分科技類股逆勢加速成長形成 K 型復甦。2021 年全產業強勢復甦有著截然不同的面貌,在通膨預期日益高漲的環境下,從加速縮減購債到 2022 年初縮表與升息的訊號頻傳,市場領先預期聯準會進入緊縮循環。

隨著持有股市資產的機會成本增加,對於那些短期沒有實質正向現金流,估值多由未來尚未實現的預期金流折現而成對公司將更為不利。因此,中小型科技成長股可能因貨幣正常化預期帶動估值壓縮對長短天期利率走升的衝擊也特別敏感。

資料來源:財經M平方

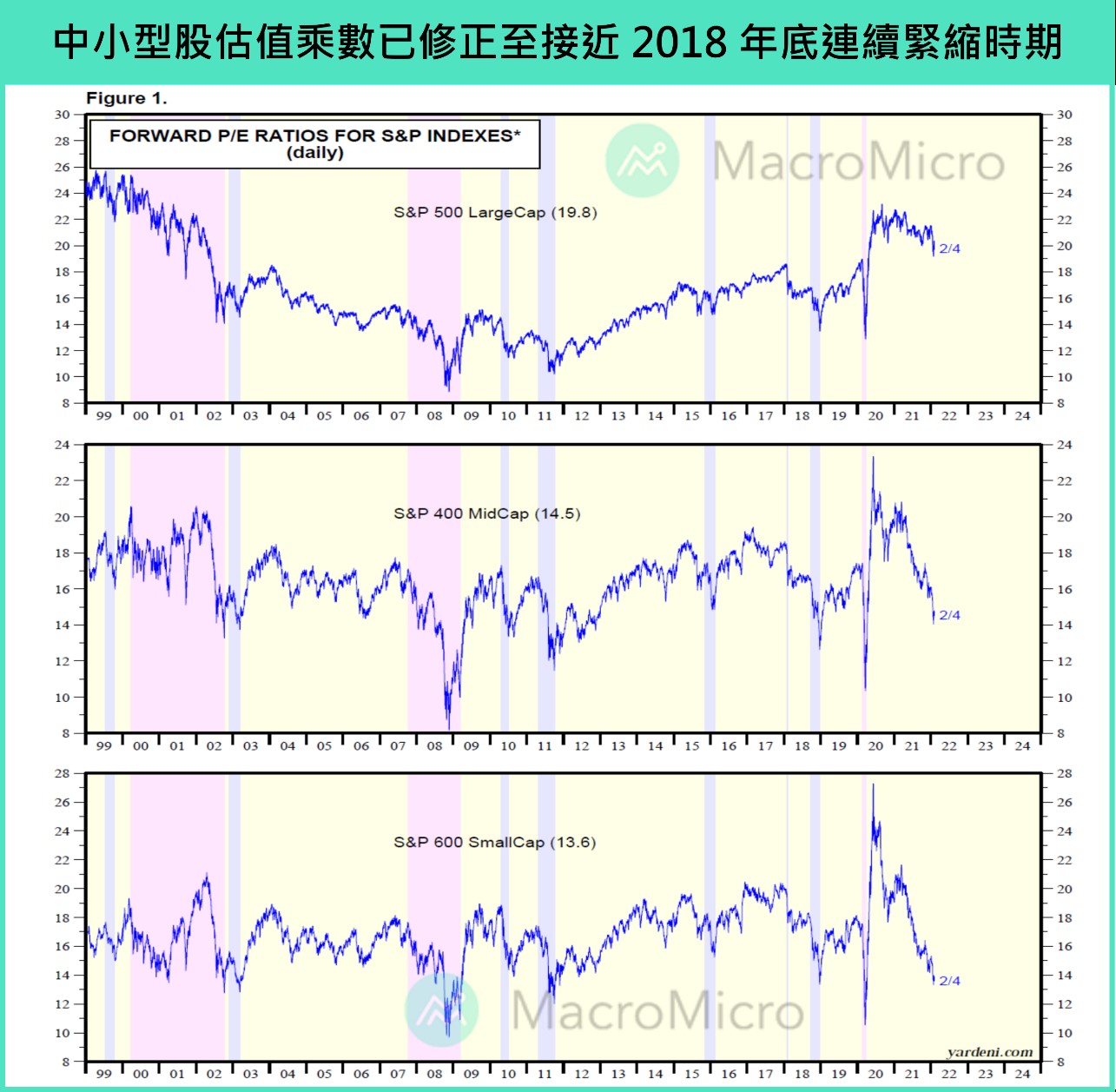

從股價評價的角度來看,中小型股以整體股市估值來說目前已經不算昂貴,觀察代表中型股的指數 S&P 400 MidCap 未來本益比(Forward P/E) 已經遠低於疫情前的水準,而代表小型股的指數 S&P 600 SmallCap 甚至接近 2018 年底連續升息以及 2019 年聯準會縮表前夕的水位,意指只要聯準會釋出更多訊息讓市場逐步消化調整,估值修正對於股價的影響將持續降低。

備註:未來本益比(Forward P/E)為當前股價( Price ) / 未來 12 個月每股盈餘(EPS)預估值。

資料來源:財經M平方、Yardeni

2. 2020 年高基期效應導致營收年增增速下滑

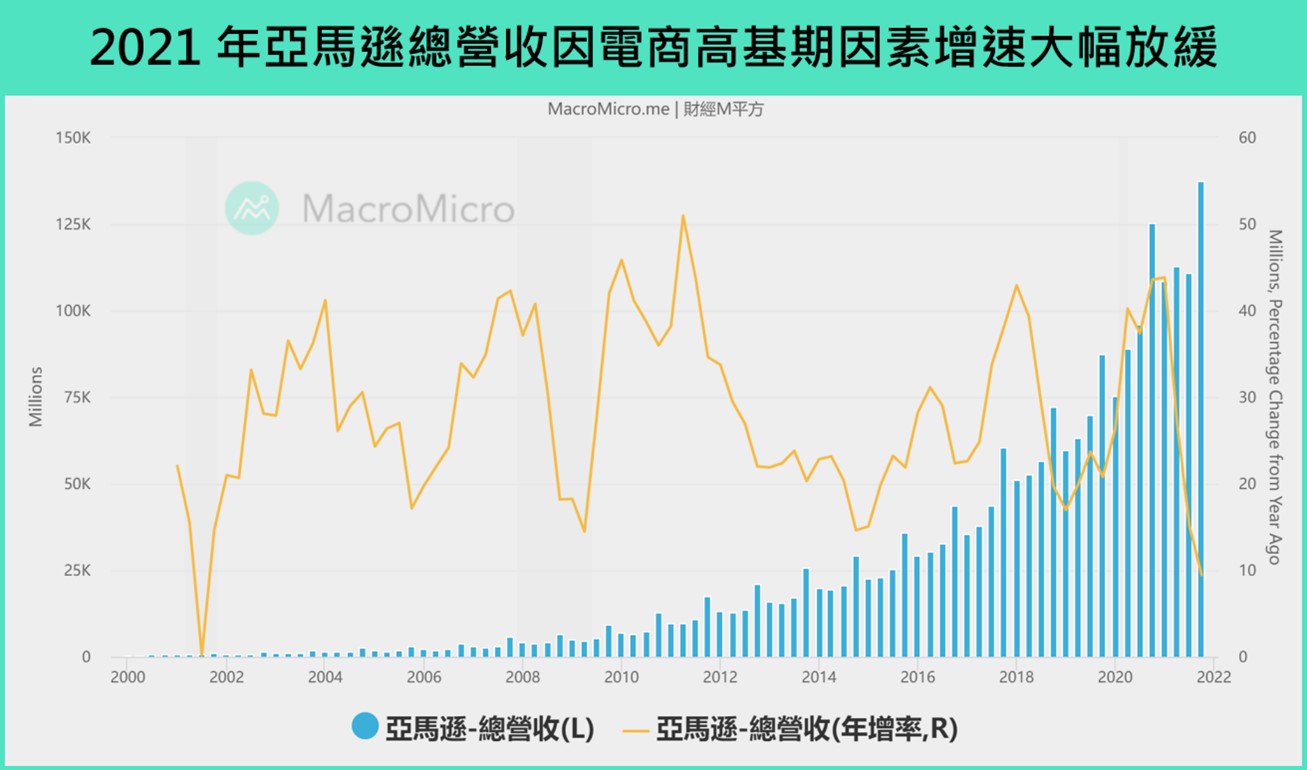

另一方面,電商、數位廣告、企業雲端、資安監控及遠端工作概念股等特定板塊科技類股在 2020 年的逆勢成長也導致包含成長股或是小型股因子的公司在2021 年面臨基期被墊高時出現較為明顯的營收年增增速下滑經歷連番修正,如亞馬遜 Q4 總營收持續創下歷史新高,但在高基期底下,年增率明顯放緩至雙位數之下。然而,這波全面修正壓低股價後,預期公司未來表現會取決於營收基本面好壞而出現分歧,如果是營收會持續增長的好公司可考慮趁低買進。

資料來源:財經M平方

結論

相比前兩年,2022 年股價上漲透過估值乘數大幅上調的機率已經不高,要尋找超越大盤的投資機會,板塊或個股須具備潛在成長性,且在公司估值乘數掉入合理區間時,仍須透過營收 / 獲利持續成長,才能持續給予股價上漲報酬。

那麼,在全產業復甦、資金逐步收緊的總經環境下,2022年有哪些具備成長性的科技趨勢不容錯過呢?請詳見全球 2022 五大科技趨勢專題文章。