一、基本面:2022 美國經濟成長路徑預測

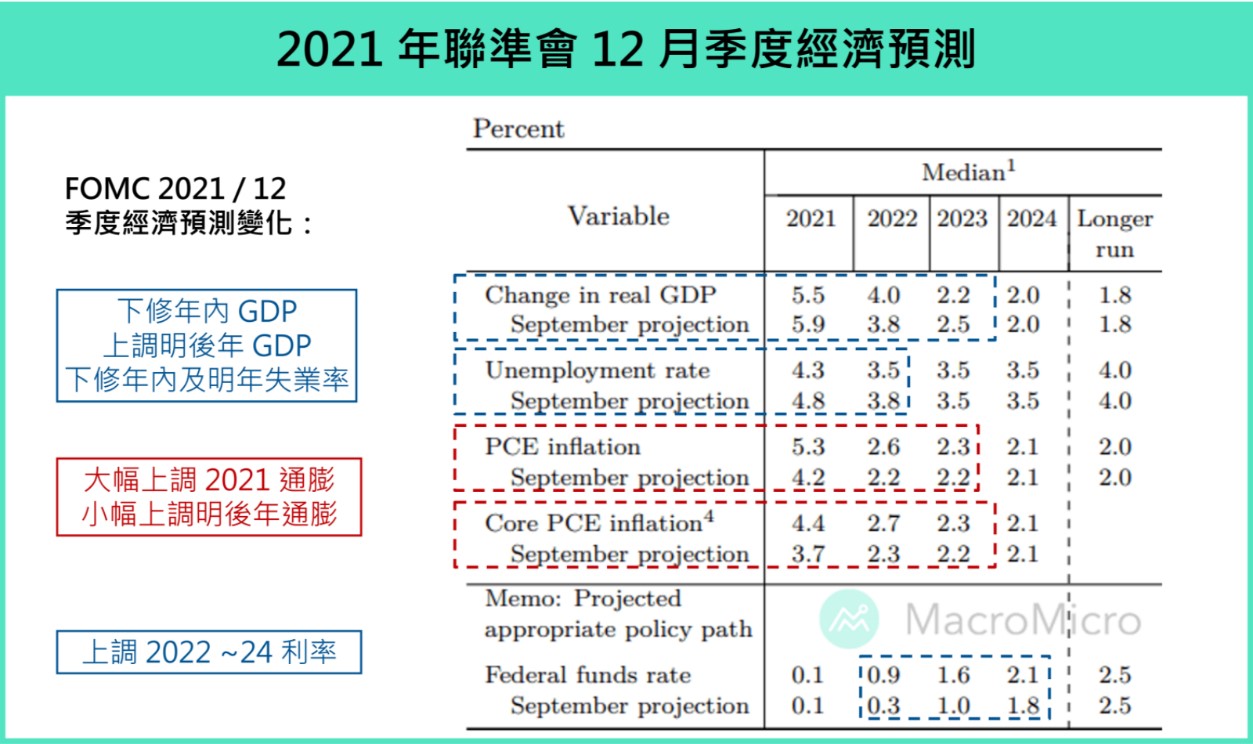

從聯準會 12 月最新 SEP (經濟預測摘要)可以看到,委員預估 2022 年 GDP 年增約落在 3.6 ~ 4.5% 區間,而市場預期普遍也落在 4% 附近。觀察經濟數據、疫情與政策的走向,M平方認為今年美國經濟增長將集中於上半年,並在下半年逐步向長期均值靠攏,觀察全年成長約莫 2.4%,仍是高於過去歷史平均的增長幅度。

首先觀察疫情的影響,受到 2021 年年底的新變種病毒 Omicron 爆發,短期內依舊會呈現如同過去疫情反覆的模式,不過 Omicron 低重症、低死亡的特性,美國再度大規模封城的機率低,而各國也逐步開始追加第三劑疫苗施打,美國整體施打加強劑的人口比率目前已來到接近 25%,蘋果移動趨勢數據也遠高於疫情前水準。目前新增確診人數已出現高峰,預計新增死亡趨勢向下的拐點有望在近期出現,而在疫情穩定後,商品及服務消費將能持續為美國經濟提供雙動能,持續邁向經濟與疫情共存的方向前進。

時間點越靠近年中,要關注到的三個風險分別為:1)基期、2)政策、3)供應鏈。美國經濟數據在 2021 年Q2 後皆面臨基期的快速攀升,同時去年的財政政策效益逐漸遞減、貨幣政策進入加速緊縮,決定經濟為軟著陸或是硬著陸的關鍵點就是去年 Q4 以來市場最擔心的供應鏈瓶頸,導致原物料價格暴漲所帶來的輸入性通膨。

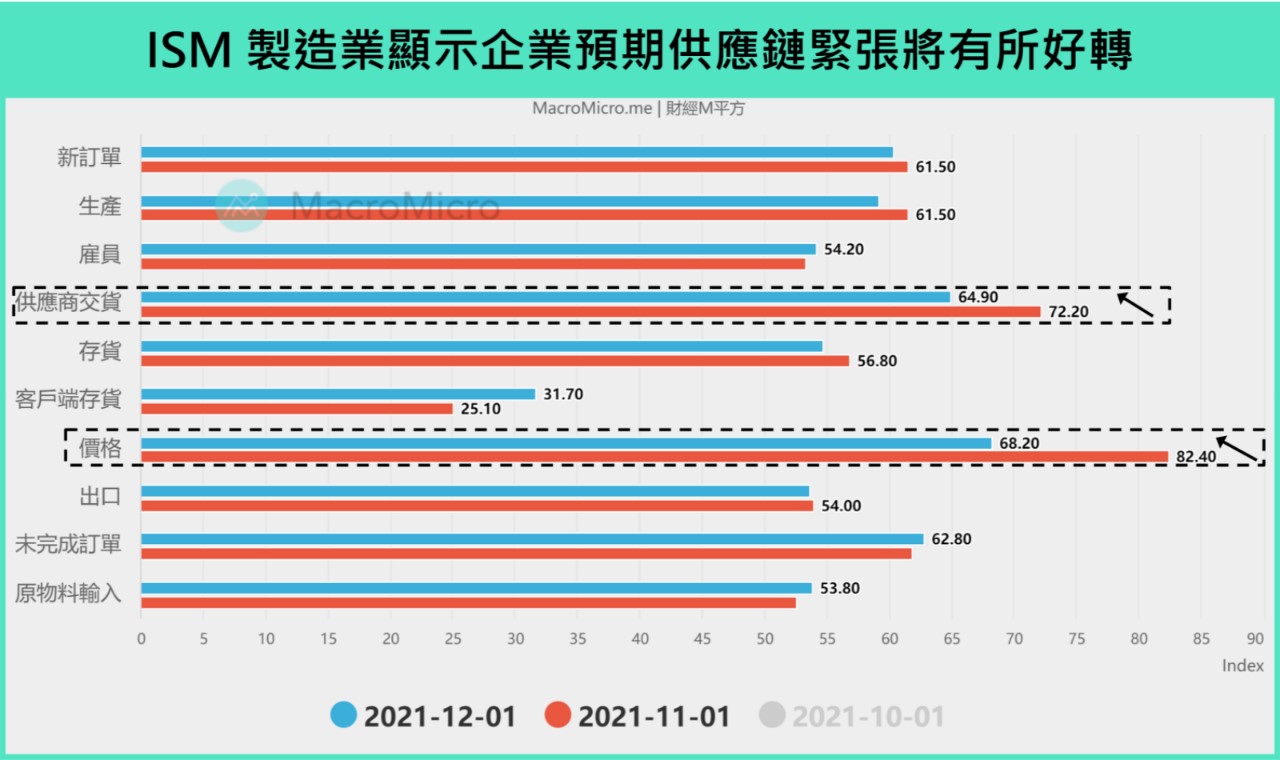

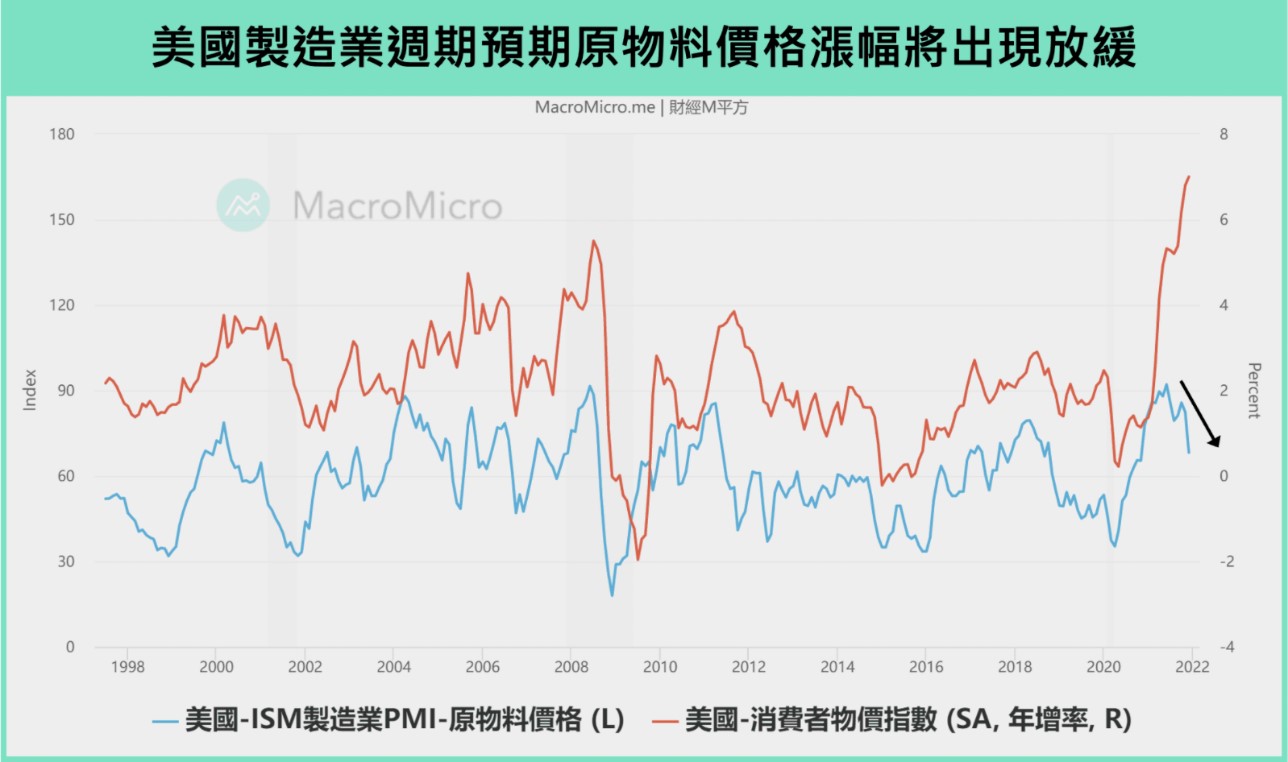

從最新 ISM 製造業以及 CPI (消費者物價指數) 來看,可以發現供應商交付及原物料價格分別大幅下滑至 64.9以及68.2,而客戶端庫存則較前值好轉至 31.7(前 25.1),顯示美國企業預期供應鏈緊張問題將有所改善。近期 BDI (波羅的海乾散貨運價指數) 持續回落,FBX (貨櫃運價指數) 也未再創高,由此亦可看出全球供應鏈不如過往緊張 。雖然 2021 年 12 月 CPI 年增再創 40 年新高,不過從細項中可以看到先前帶動物價的新車、二手車及能源項目於Q1 基期均將快速走高,短期通膨上行壓力將有所舒緩,下半年逐漸回落至正常水平。

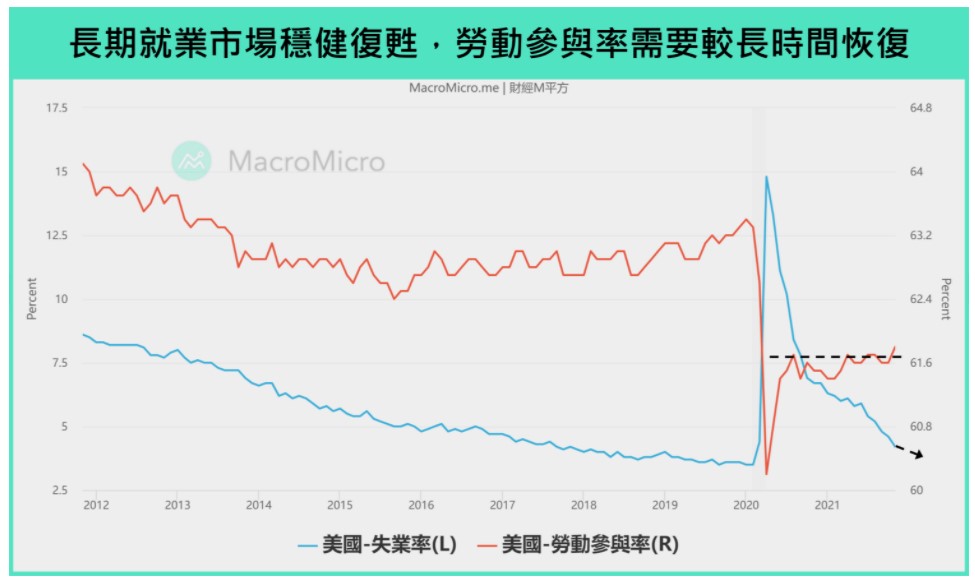

在掌握供應鏈與通膨可能的走向後,我們來看影響消費甚鉅的:就業。以長線就業市場數據觀察,失業率在年中有機會達到聯準會就業最大化水準,雖然疫情所致,勞動參與率的回升需要更長時間,但預計就業市場將在短線干擾後持續好轉,支持消費經濟為主的美國維持高於長期平均的水準穩健擴張。

二、資金面:短天期流動性充裕,給予縮表緩衝

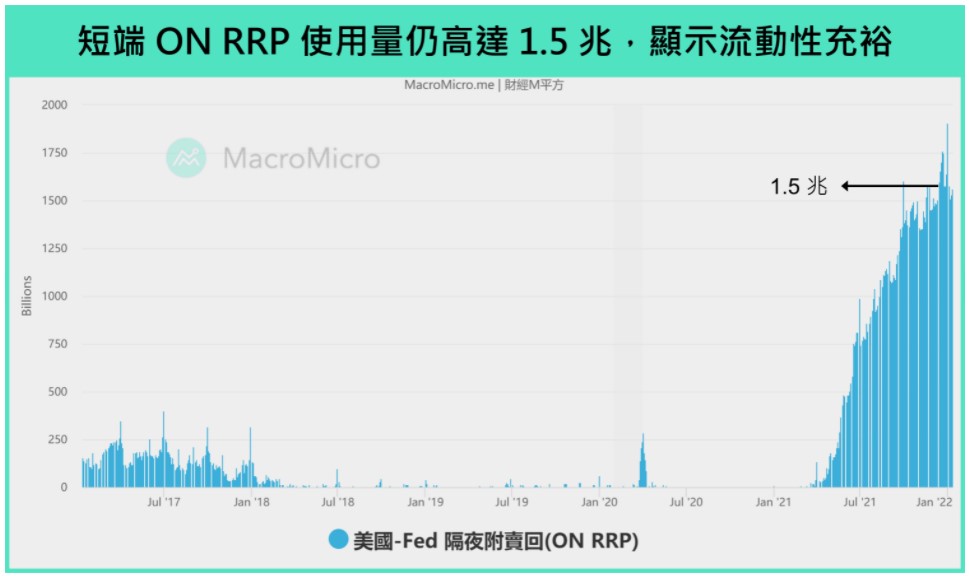

近期聯準會雖加速緊縮意味濃厚,我們認為資金面衝擊的關鍵有兩個重點,第一是美債長天期殖利率突破市場 2% 心理關鍵價位,導致資金被大量吸引;第二則是縮表(縮減資產負債表)正式開始實施後,逐漸消耗完短期資金造成市場流動性短缺。

目前短端流動性充裕,預期能為下半年的縮表提供緩衝,聯準會資產負債表自疫情前的 4.15 兆水準躍升至目前的 8.77 兆,同步推升銀行存款準備金自 1.73 兆至 4.18 兆,流動性的充裕也反映在隔夜附賣回交易量(ON RRP)中,有高達 1.5 兆的短端資金每日停泊於此,就算以目前最鷹派亞特蘭大聯儲總裁 Bostic 提出的每月縮表 1000 億美元,依舊需要耗時 1 年以上始能將短端流動性消化。

三、結論

2022 年美國 Q1 在服務業消費、就業市場、民間投資以及庫存低檔回補的背景下,經濟基本面仍有動能,直到 Q2 後經濟數據基期攀升,預期美國經濟將從強勁的復甦期,逐漸回歸到長期平均增速。而聯準會與市場最關注的全球供應鏈緊張問題將成為今年 Q2 軟著陸或是硬著陸的關鍵,我們認為在美國政府及聯準會轉向關注通膨,配合上半年 CPI 基期快速上升、原油供需逐漸反轉、供應鏈問題有望好轉的條件下,應較高機率見到通膨的回落,而美國消費經濟,就將在疫情以來強勁復甦的就業市場、名目薪資大幅躍升的支持下,實質消費能力增加,支持美國經濟長期保持穩健擴張。