- 首頁

- 理財觀點

-

全球產業動態

-

展望 2022,新病毒與縮減購債的投資風險與機會

展望 2022,新病毒與縮減購債的投資風險與機會

過去一年多來各國央行多選擇寬鬆貨幣政策,然而隨著景氣循環由復甦步入擴張期,通膨因供給短缺、需求回溫而大幅上升,央行內部逐漸鷹啼嘹亮,開始出現退出寬鬆甚至轉向緊縮,以抑制通膨的聲音。

一、2022 最重要的事:聯準會緊縮進程

首先是央行之首的聯準會,觀察 11 / 25 發布的會議紀要,可以發現討論聚焦於供應鏈緊張和通膨升溫,表示通膨上升可能為持續更長一段時間,並預計通膨壓力的持續時間將超過原先的預期,不確定性有所增加。主席 Powell 於 11 / 30 出席美國國會參議院銀行委員會聽證會時,同樣表示:「……美國的通貨膨脹未必是暫時性的,經濟非常強勁,通膨風險很高,所以我認為提早結束taper是合適的……也許提早幾個月……」其放棄了先前對於通膨「暫時性」的描述大大出乎市場意料。

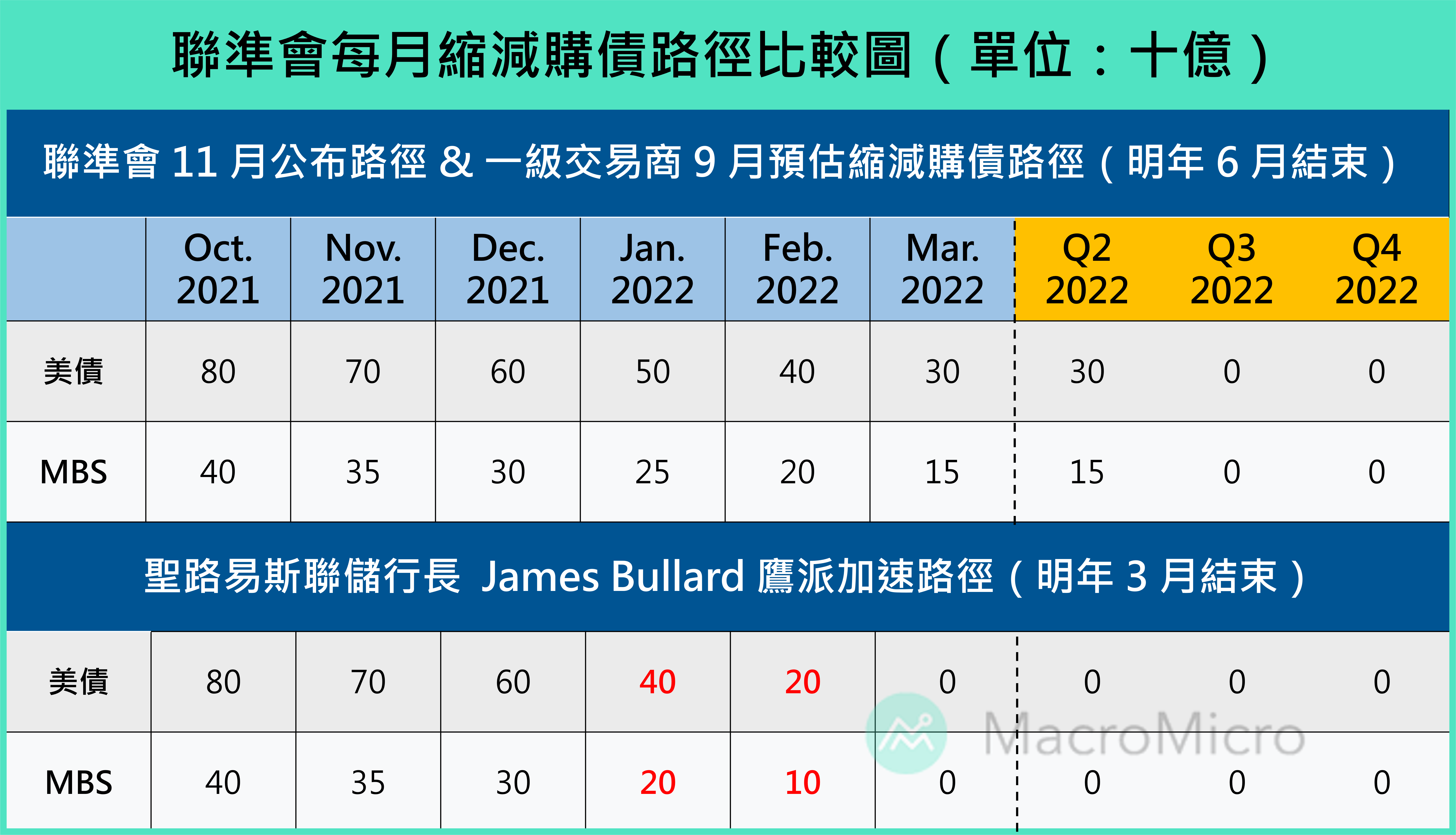

在 11 月開啟縮減購債,每月金額達 100 億美債、50 億不動產抵押貸款證券(MBS)後,聯準會於 12 月的利率決策上宣布將於 1 月加速縮減購債,預計每月減少 200 億美債、100 億不動產抵押貸款證券(MBS),使購債提早於 3 月結束,如此一來,市場自然開始關注接下來轉向升息的可能。

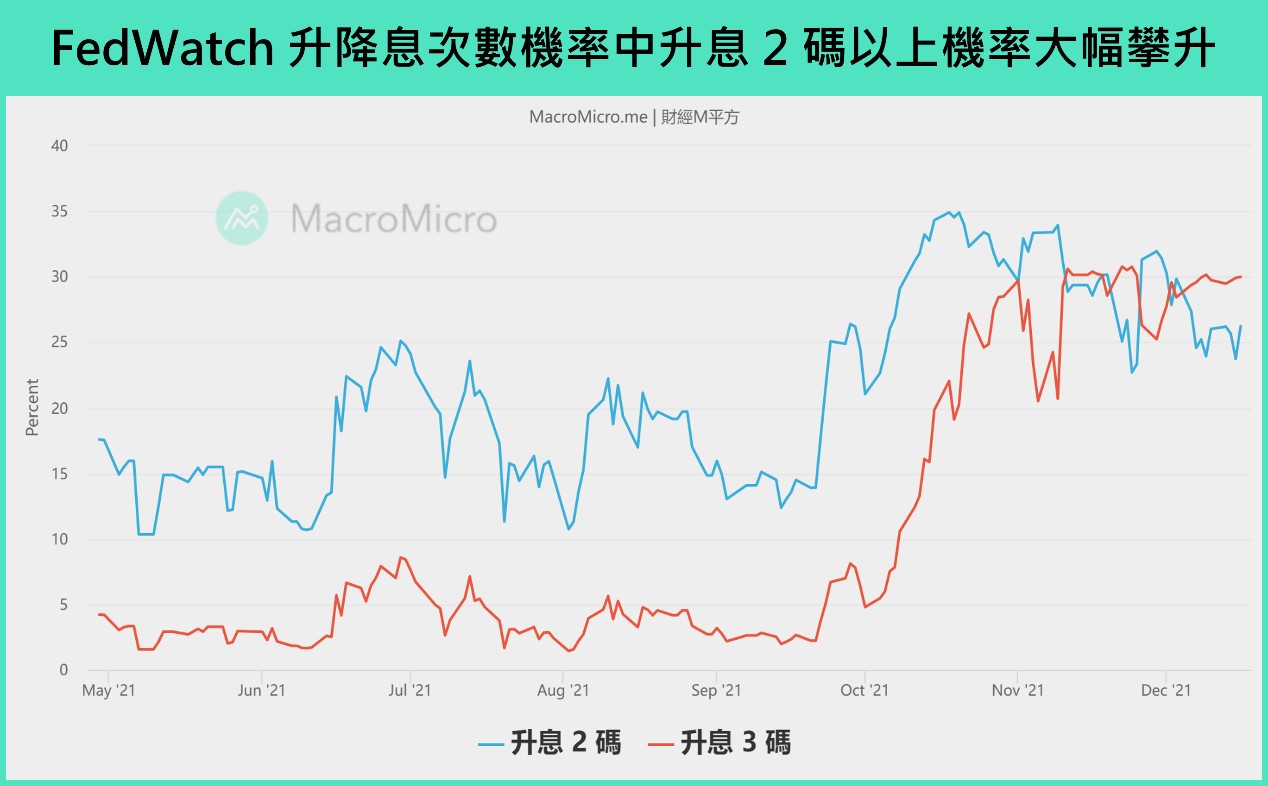

由於通膨高機率延續至明年,聯準會開始引導市場提前縮減購債甚至升息的預期。這反映於 FedWatch 升降息次數機率,目前押注聯準會明年升息一碼約 12%,兩碼以上更是高達 86%,顯示市場認為在通膨升溫的基準情境下,明年升息壓抑通膨已是勢在必行,12 月的會議上,公開市場委員投票也透露明年可能升息 3 碼的可能性。

二、各國央行貨幣政策也跟上正常化的腳步

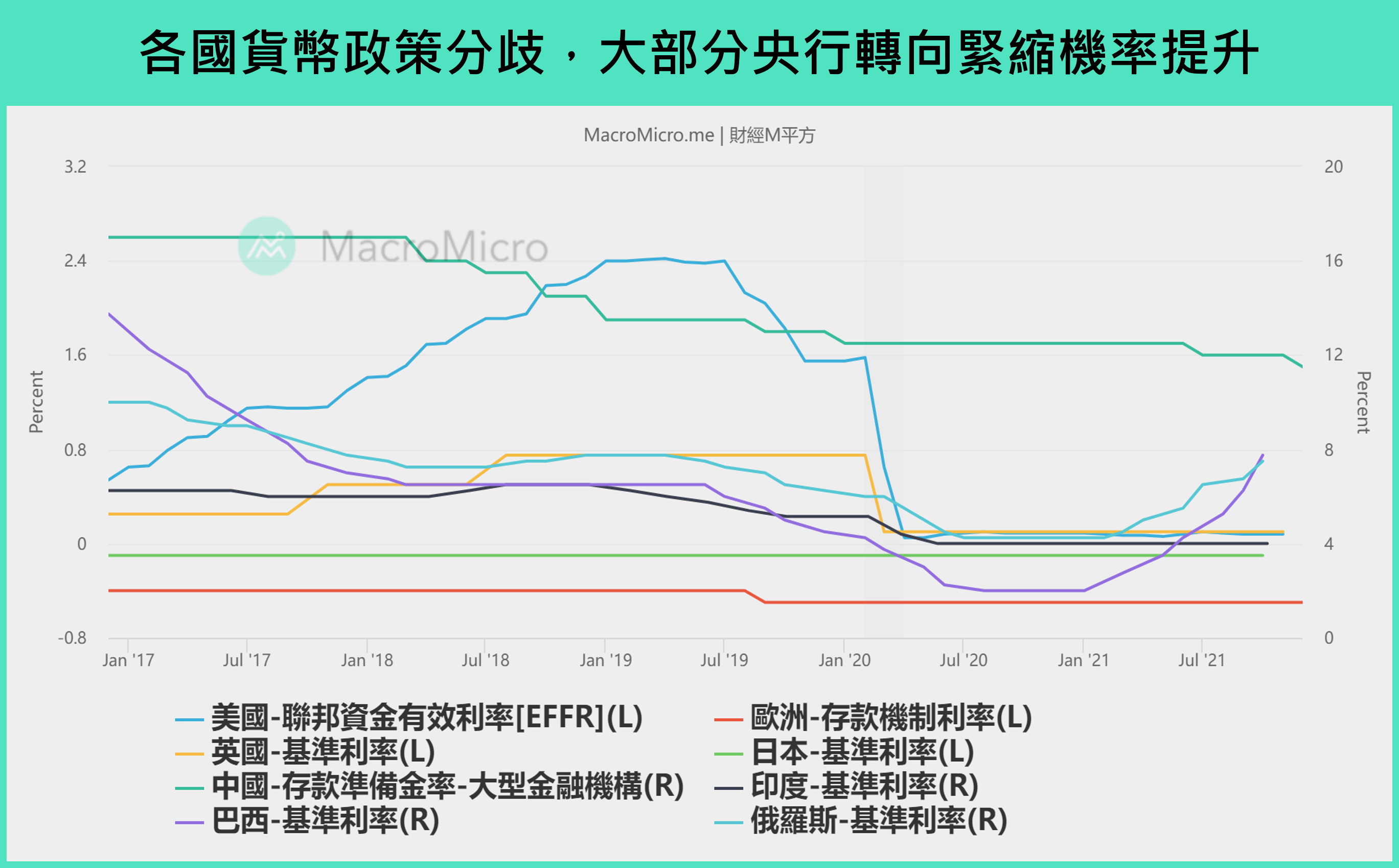

而其餘各大央行也逐漸對貨幣政策作出表態。歐洲央行於今年 Q4 起已逐漸放緩購債速度,PEPP 確定於明年 3 月結束,以暫時性擴大 APP 購債計劃規模最為補償;英國央行則是已經倒向鷹派,於 12 月正式升息;今年 3 月起新興市場國家在巴西、俄羅斯、南韓等國也相繼升息,嚴重的通膨成為新興市場的隱憂,明年預計將會看到更多國家加入升息的行列;中國則在國內經濟疲軟下選擇於 7 月及 12 月逆勢寬鬆,調降法定存款準備金率。

可以預見明年各大央行之間的博弈將是上半年關注重點,總體來說,我們認為在通膨壓力延續至 2022 下,各大央行轉向緊縮的機率提升,貨幣政策將隨經濟復甦邁向正常化,市場流動性將一定程度受到壓抑,美元高機率維持向上趨勢。

二、Omicron 對商品服務消費影響

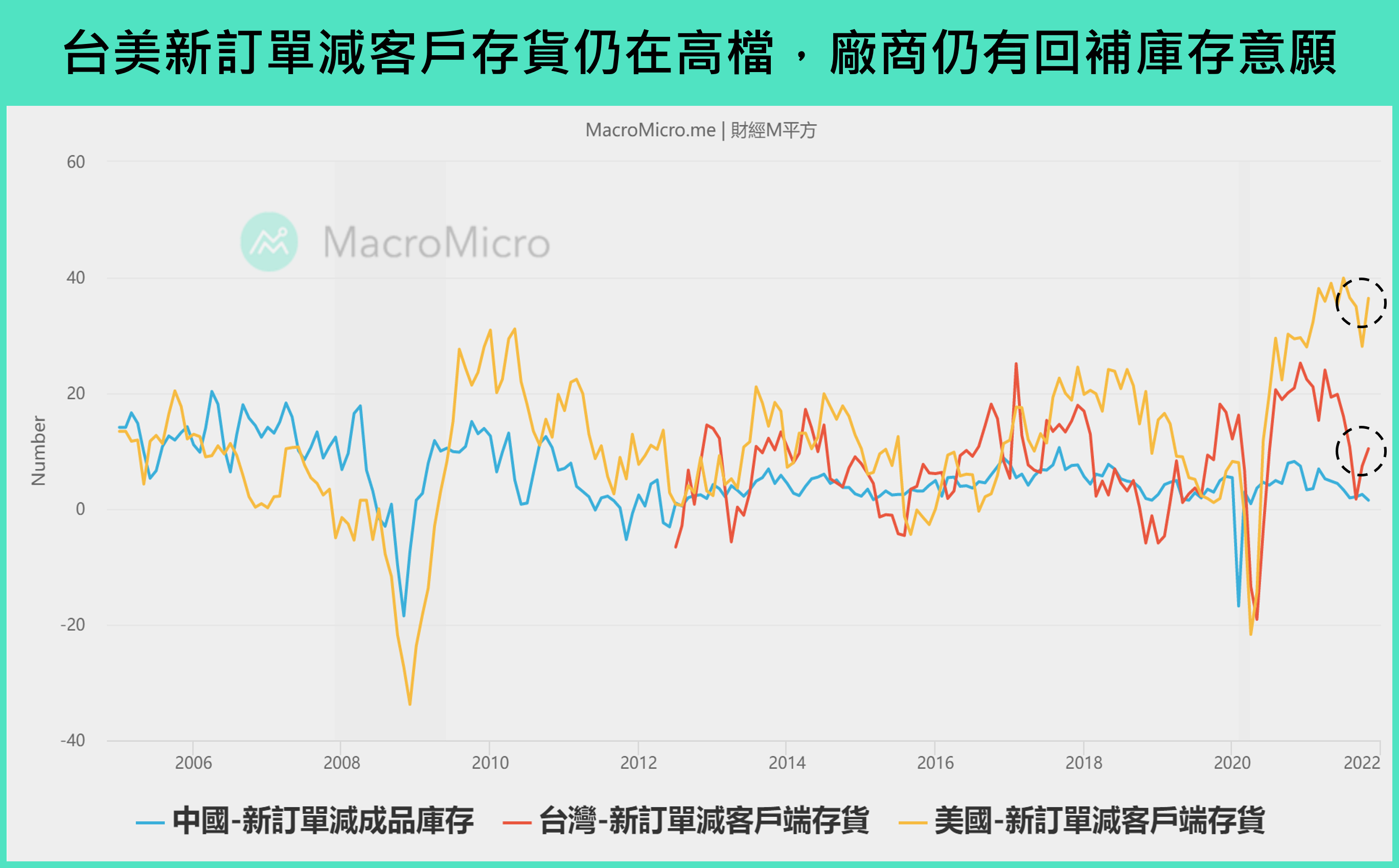

那麼,最新出現的 Omicron 變種病毒將為明年市場帶來什麼影響呢?首先,我們判斷全球在供應鏈問題尚未緩解下,對於商品消費需求仍位於高檔。觀察美、中、台製造業中的「新訂單減客戶端存貨」,作為生產鏈上游的中國仍位於疫情後新低,然而中游的台灣及終端消費市場美國 Q4 都向上攀升,反映迎來年底消費旺季下,民眾對於商品消費的需求仍在,帶動存貨消耗同時,廠商需要持續增加新訂單。因此不僅美國的零售銷售創歷史新高,觀察零售業的「存貨銷售比」,更是維持於歷史極低檔的水準,在這個情形有明顯改善前,廠商都仍有回補庫存的動力。

而在服務消費部分,儘管目前(12 月初)隨各國快速反應下祭出針對 Omicron 相關防疫措施,我們仍認為其影響應限於短期,經濟復甦的步伐持續。觀察美國的「初領及續領失業救濟金人數」,通常領先於失業率 6 ~ 12 個月,其不斷下降反映就業市場需求強勁,失業率未來仍有低點,搭配美國一線服務業重啟,企業對於招聘人力需求上升,可以判斷服務消費逐漸轉佳的趨勢不變。

結論

在 2022 年大部分央行皆面臨通膨壓力的情境下,今年已經可以觀察到緊縮的聲音越來越多,明年更多央行加入升息行列已成定局,尤其是觀察到聯準會近期對通膨表態也放棄了「暫時性」的描述,加速縮減購債的機率同步上升,使得市場中的資金動能更快收縮,可以預見 2022 要再重演從疫情至今的資金行情機率著實不高,景氣循環也將正式從強勁的復甦期轉入平穩的擴張期。不過可以期待的是,從基本面來觀察,疫苗普及化;疫情與經濟共存,終端的需求仍然非常強勁,同步搭配服務消費的復甦,仍將帶給資本市場向上創高的動能。