- 首頁

- 理財觀點

-

全球產業動態

-

景氣邁向擴張,教你掌握循環趨勢,配置全球資產!

景氣邁向擴張,教你掌握循環趨勢,配置全球資產!

受惠疫苗覆蓋率的提升,成熟國家疫情逐漸受到控制,全球景氣已從復甦期步入擴張期,根據歷史經驗,每個景氣循環的階段,皆有各自勝率較高的投資標的。我們從 1998 年至現在,區分為兩種時間段回測,第一種為無疫情期間,時間從 1998 年至2019 年底;第二種是包含疫情期間,時間從 1998 年開始到 2021 年 3 月。年化報酬率的計算方式為同一景氣循環期間內所有時間段的平均年化報酬率;勝率則是波段勝率,在同一循環從開始到轉換下一個象限的時間算一個波段,計算在此波段期間報酬的正負。

一、景氣循環四階段的定義

景氣循環歷經四個階段:擴張、趨緩、衰退、復甦,其定義可以從經濟成長及物價成長來觀察。擴張階段,經濟及物價成長高於長期平均,然高於平均的通膨將帶動景氣擴張至高峰,使央行開始收緊貨幣政策,如 2004 年美國 CPI 年增率回到 2% 以上,聯準會於年底開始啟動升息,經濟成長趨緩至成期平均之下,直到信貸緊縮程度導致景氣落入衰退,經濟及物價成長同步下滑至長期平均之下,如 2008 ~ 2009 的金融海嘯,待景氣重新復甦,經濟成長領先通膨回升,貨幣政策延續寬鬆,直到物價同步回升,再度進入擴張期。

資料來源:財經M平方

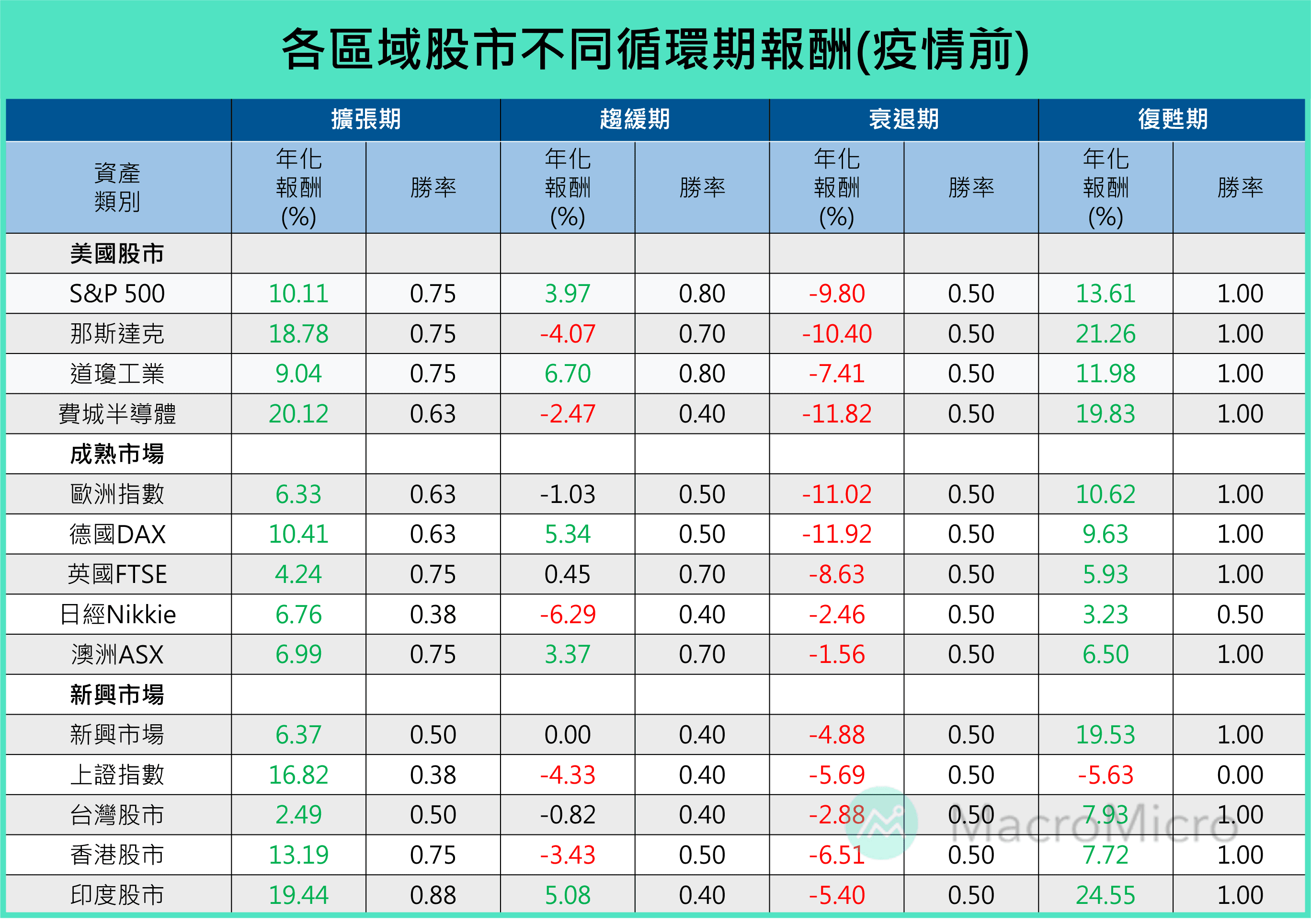

二、 股市在各循環期回測結果(疫情前 VS. 包含疫情期間)

美股各大指數的回測結果類似,復甦期與擴張期均有相當大的漲幅,S&P 500、納斯達克年化報酬率大多在 10% 以上,費城半導體指數甚至年化報酬率可以達到 20%,且勝率維持七成以上,凸顯作為全球經濟領頭的美國以及產業龍頭的科技板塊於擴張時期表現均亮眼。歐股也見一定程度的漲幅,其中德國DAX指數表現較為強勁,不過勝率相對於美股來說稍微偏弱。而在景氣增長趨緩時期,勝率及報酬率皆下滑,成熟市場表現較佳,新興市場年化報酬率幾乎都轉負,唯獨以內需為主的印度,較不受外需下滑影響,仍能維持 5% 以上的年化報酬。

衰退時期,幾乎所有區域皆看到修正,於擴張及趨緩時期表現前段班的歐美股市及科技股皆出現約10%的負報酬率,而新興市場接續其最強的時期為復甦段,復甦段雖各大區域勝率皆回升至 100%,但新興市場整體年化報酬接近 20%,也反映於此階段,經濟重新回升,首先帶動上游原物料需求的復甦。

資料來源:財經M平方

比較值得注意的是,上證指數受政策影響大,波動較高且劇烈,如 2014 年過度寬鬆造成股價與及基本面脫勾,然監管鬆散演變成 2015 年股災,資金快速撤離,因此回測結果與其他股市有非常大的差異。

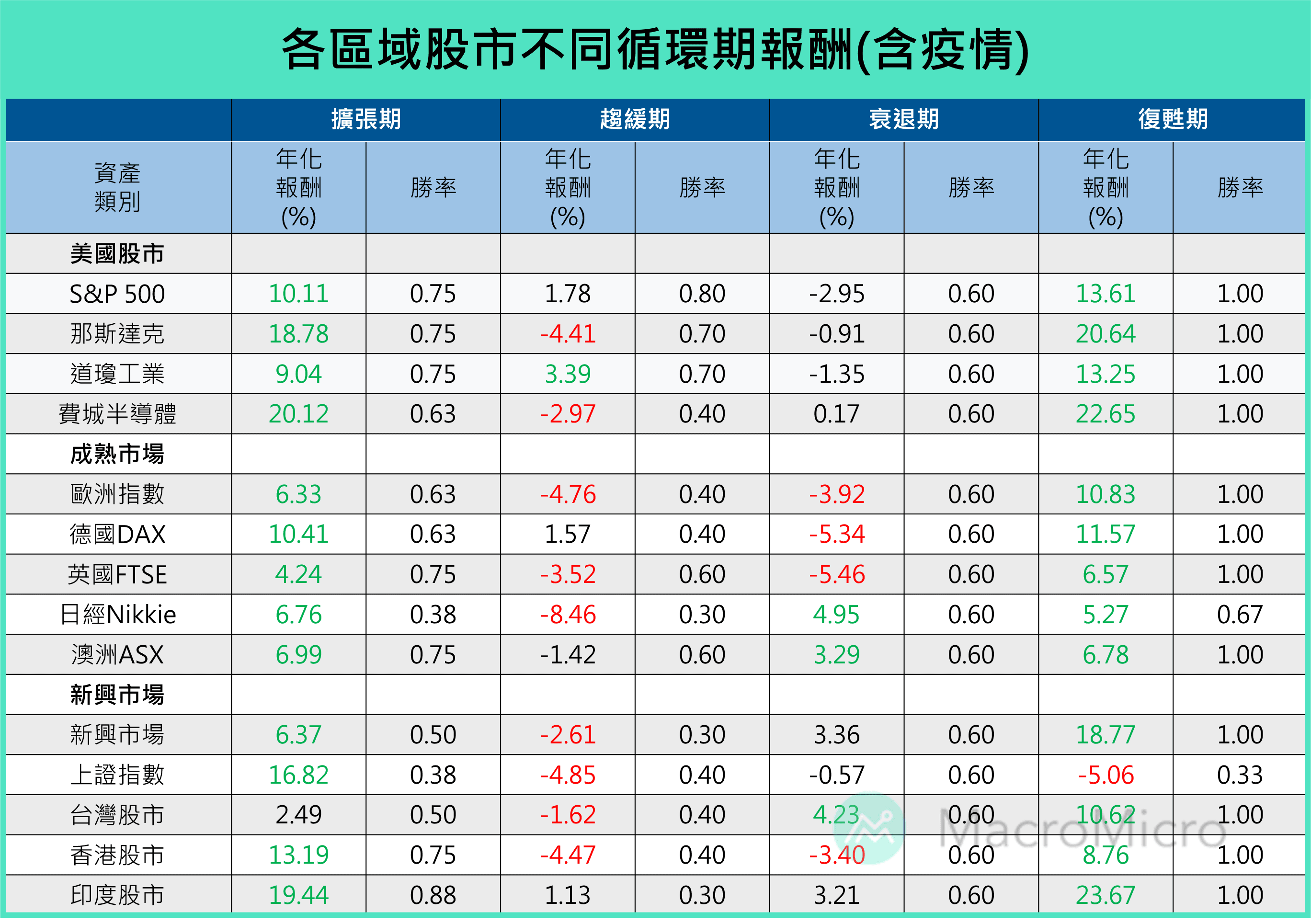

從包含疫情期間的回測結果發現,相較上述疫情前回測,各區域市場表現差異主要體現在趨緩期和衰退期,主因為疫情這段時間出現的經濟增長趨緩及衰退,是來自外部災難,並非因循景氣循環週期而來的衰退。加上政策大力注入,股市大幅領先經濟復甦時間,例如去年行情自 3 月開始下跌,短短一個月就崩跌超過 20%,美股甚至在數天中不停熔斷,此時基本面的數據還在趨緩期,也導致 S&P 500 在趨緩的年化報酬從疫情前的回測結果 3.97%,下降至包含疫情的回測結果 1.78%。

然而,市場反彈卻相當快速。景氣自去年4月轉至衰退期,但還在衰退期時,股市就已經大幅反彈,回測結果顯示,S&P 500的年化報酬率就從疫情前的-9.80% 大幅彈升至-2.95%。

資料來源:財經M平方

總結來說,我們可以歸納出成熟市場股市適合在復甦期與擴張期投資。趨緩期間,則只有S&P 500和道瓊工業指數有較好的表現。新興市場普遍勝率則低於成熟市場,僅在復甦期時勝率高達百分百,且當下的報酬高於美國除外的成熟市場。唯有印度,在景氣擴張、趨緩及衰退期間,勝率優於其他新興市場同儕。

三、其餘資產在不同循環期回測結果

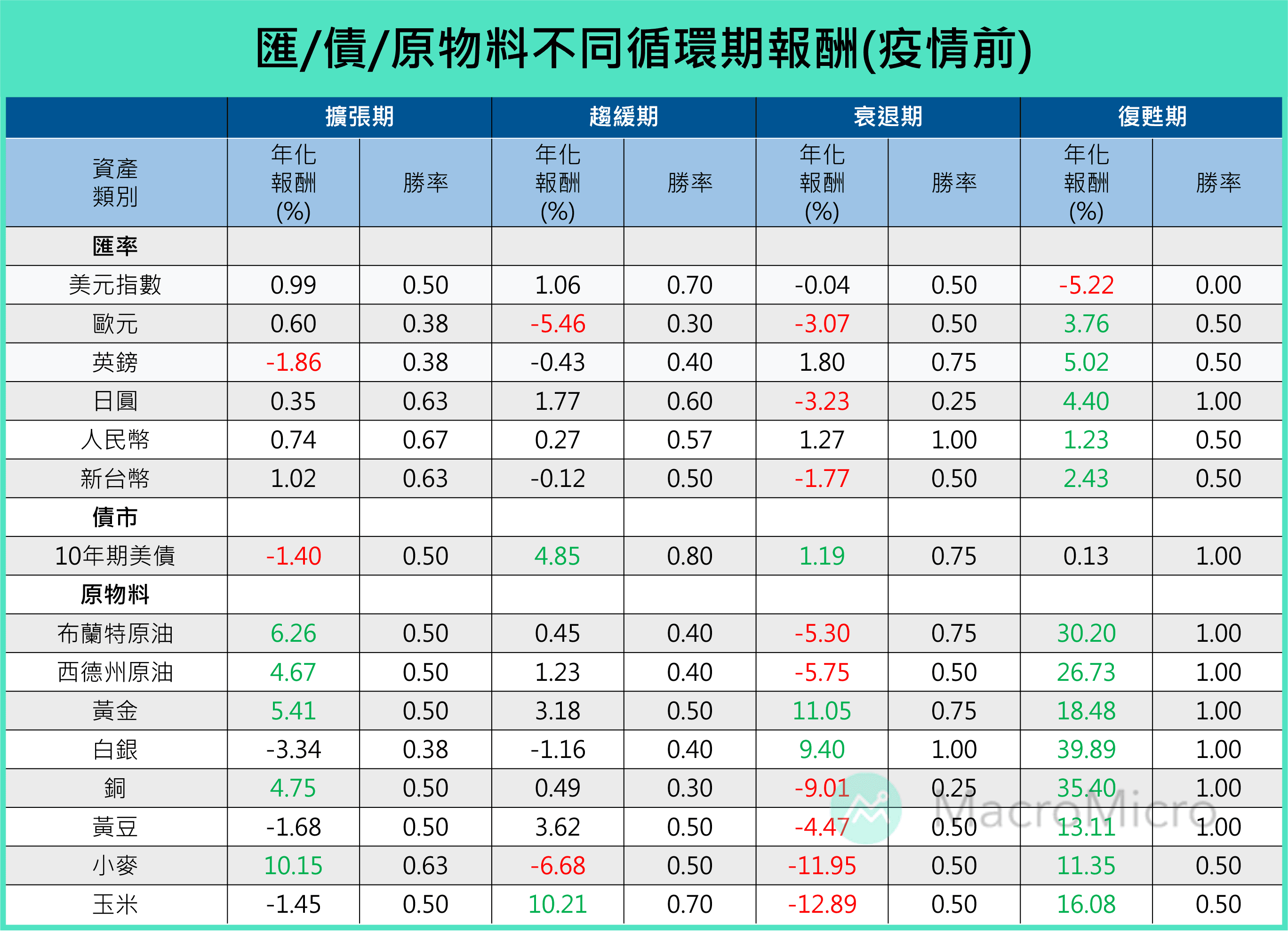

1. 美元指數在趨緩期最為強勁,非美貨幣適合在復甦期投資

觀察疫情前的回測結果發現,美元指數在復甦期時最為弱勢,年化報酬率為-5.22%,勝率更是0%。主因為,此時聯準會仍在寬鬆,加上基本面尚未復甦完全,造成美元利空。而美元在擴張期開始築底,勝率為50%,年化報酬率約0.99%。趨緩期為美元較為強勢的時期,年化報酬率達1%,勝率則約70%。呼應先前所述,趨緩期貨幣政策逐漸收緊,緊縮預期帶動美元上漲。而衰退期雖見避險情緒增加,但受到寬鬆政策的影響,而使美元指數報酬率趨近於0%。非美貨幣多以美元計價,走勢大多與美元相反,在復甦期表現特別好,也因此,在復甦期時,新興市場等美國除外股市勝率有所提升。

2. 美債與股市多數反向,趨緩期及衰退期有較好表現

美債於趨緩期年化報酬率為4.85%,此時市場風險偏好漸漸消退,資金逐漸轉向美債等避險性資產。衰退期年化報酬率仍為正,但低於趨緩期,為 1.19%,主因是金融市場此時容易發生流動性危機,即使是避險性資產也有可能會有所下跌。復甦期則因央行仍實施寬鬆政策,低利率使價格較具優勢而提升勝率。擴張期後段則因央行政策開始轉鷹派,資金環境緊縮,而恐出現負報酬。

3. 原物料於復甦期漲幅可觀,貴金屬在衰退期較出色

在疫情前景氣復甦階段,原物料皆出現亮眼的漲幅,且勝率極高!尤其是銅、 原油等工業性質較重的原物料,年化報酬率可高達35.4%與 26.7%。到了擴張期,漲幅動能慢慢消失,勝率降至50%。農產品的部分,黃豆、小麥、玉米在復甦期同樣全部上漲,大致都有10%以上的漲幅,衰退期則下跌,而其他時期則因為產品性質不同而沒有一定規律。黃金、白銀等貴金屬則在衰退期時表現較佳,勝率高達 75~100%,年化報酬率分別為11.05%與 9.4%,可看出貴金屬作為避險性資產的功能,而在其餘循環階段,皆有所下跌。

資料來源:財經M平方

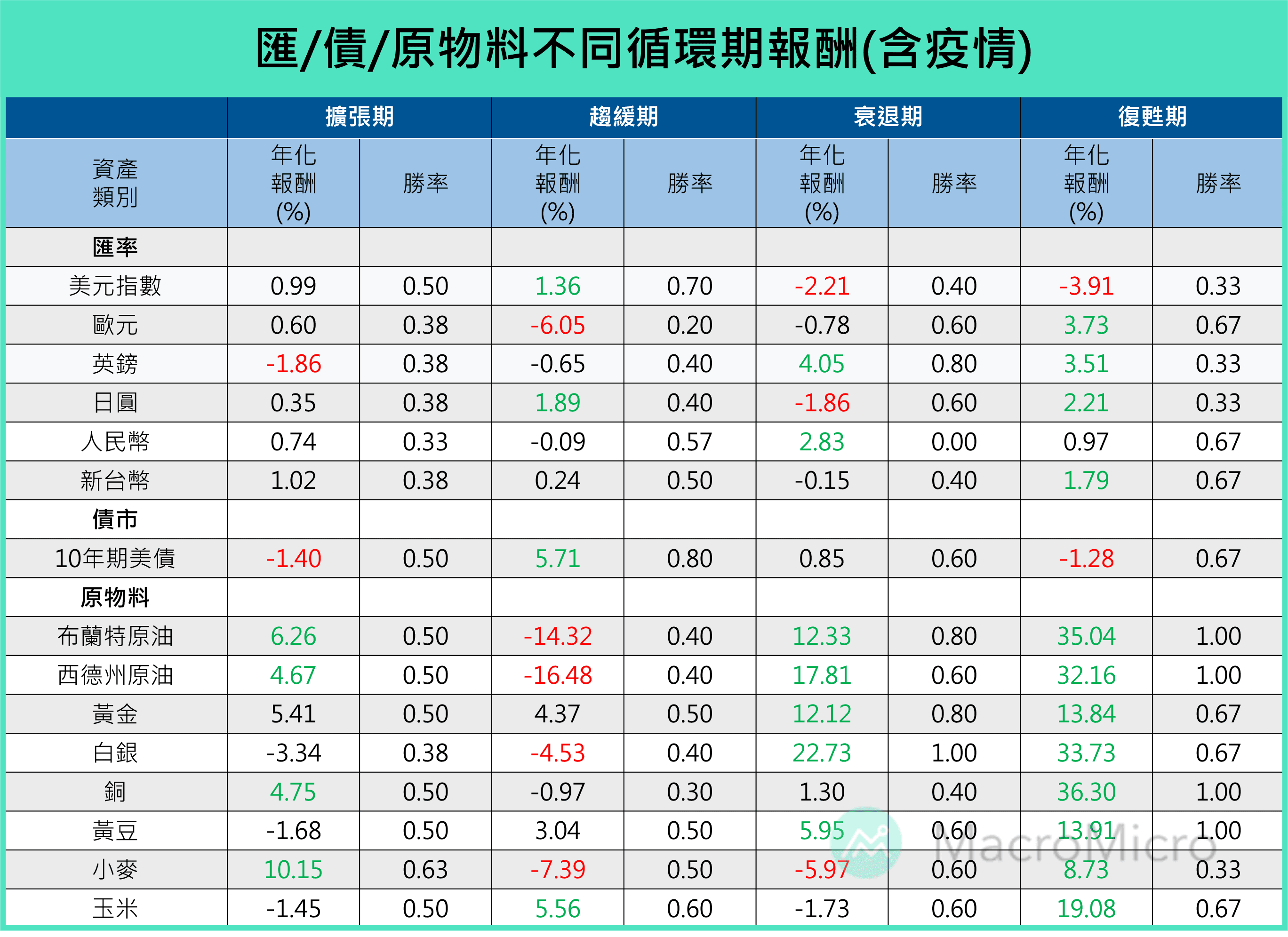

原物料在包含疫情期間的回測結果和股市類似,趨緩期時率先下跌,衰退期時則率先落底上揚,同樣有行情提前反應的狀況。最明顯的例子為原油,2020 年上半年為衰退期,這段期間曾發生史無前例的負油價事件,但即使如此油價隨後卻大幅反彈,使這段衰退期中原油報酬為正。而黃金和白銀等貴金屬在疫情衰退時期同樣表現亮眼,漲幅均有12~22%。

資料來源:財經M平方

總結來說,在復甦期時,美元弱勢,非美貨幣則相對強勢;擴張期時,美元開始築底,在趨緩期轉強。美債則適合在趨緩期和衰退期投資。原物料如能源或基本金屬在復甦期時投資勝率最高;到擴張期則各自表態,其中只有貴金屬在衰退期投資勝率最高。

四、運用景氣循環掌握股、匯、債、原物料

根據前面分析,整理出不同循環期適合的投資標的:

資料來源:財經M平方

擴張期時,各區域股市都可以投資,其中又以科技股權重較高的那斯達克指數與費城半導體指數報酬最好。趨緩期時,需要降低股票比重,增持如美債等的避險性資產,股市仍可以較為強勢的美股為主。衰退期時,不建議再持有風險性資產,此時適合持有美債與黃金、白銀等貴金屬。復甦期時,各國股市均有所反彈,此時投資非美國家還能受惠美元疲軟的匯差優勢,而原物料在此期間也有可觀的漲幅,包含原油、貴金屬及農產品。

時序來到2021年第四季,全球步入擴張期,經濟成長較為穩健,通膨也高於平均的狀態。在這個階段,財政與貨幣政策會轉為輔助,貨幣政策開始正常化。因此建議股市逐步往成熟市場配置,新興市場已過了復甦期大幅反彈的階段,同時,因美元築底,新興市場也不再有匯差優勢。今年相當熱絡的原物料市場已上漲許多,步入擴張期後雖然仍有漲幅,但難以重現先前的行情,發生原物料超級循環機率並不高,建議開始轉向供需較為穩健的區塊。