我們在上一篇提到了原物料超級循環的本質、成因、特性,但關鍵問題在於 — 這波反彈行情會不會成為新一輪「原物料超級循環」的起點?以下我們分析三大子項目(能源、農產品、金屬)的長期基本面去判斷。

一、原油:OPEC+仍握有大量剩餘產能、化石燃料需求增速趨緩

短期而言,因中美疫情復燃,目前EIA 原油庫存數據震盪下行,IEA 更在 8 月下修今年原油需求年增幅度至 530 萬桶/日,配合在 OPEC+ 表示8月開始增產40萬桶 / 日下,使油價 8 月以來高檔拉回,弭平 6 月後的強勢漲幅。而長期來看,油價漲勢將受到供給面的壓抑,國際能源署(IEA)與美國能源資訊管理局(EIA)在8月報告中皆表示OPEC的增產計畫,將使2022年出現原油供給過剩情形,而另一方面,當前油價已經遠超過多數美國頁岩油商的平衡油價($45 ~ $55),觀察美國鑽油井數去年以來持續攀升,顯示美國供給復甦態勢逐漸成形。

整體來看,國際能源署(IEA)預估 2023 年全球原油需求才會恢復到疫情前水準,加上再生能源比例持續提高,未來化石燃料的需求增速趨緩。整體而言,油價要再度出現超級循環的機率不高。

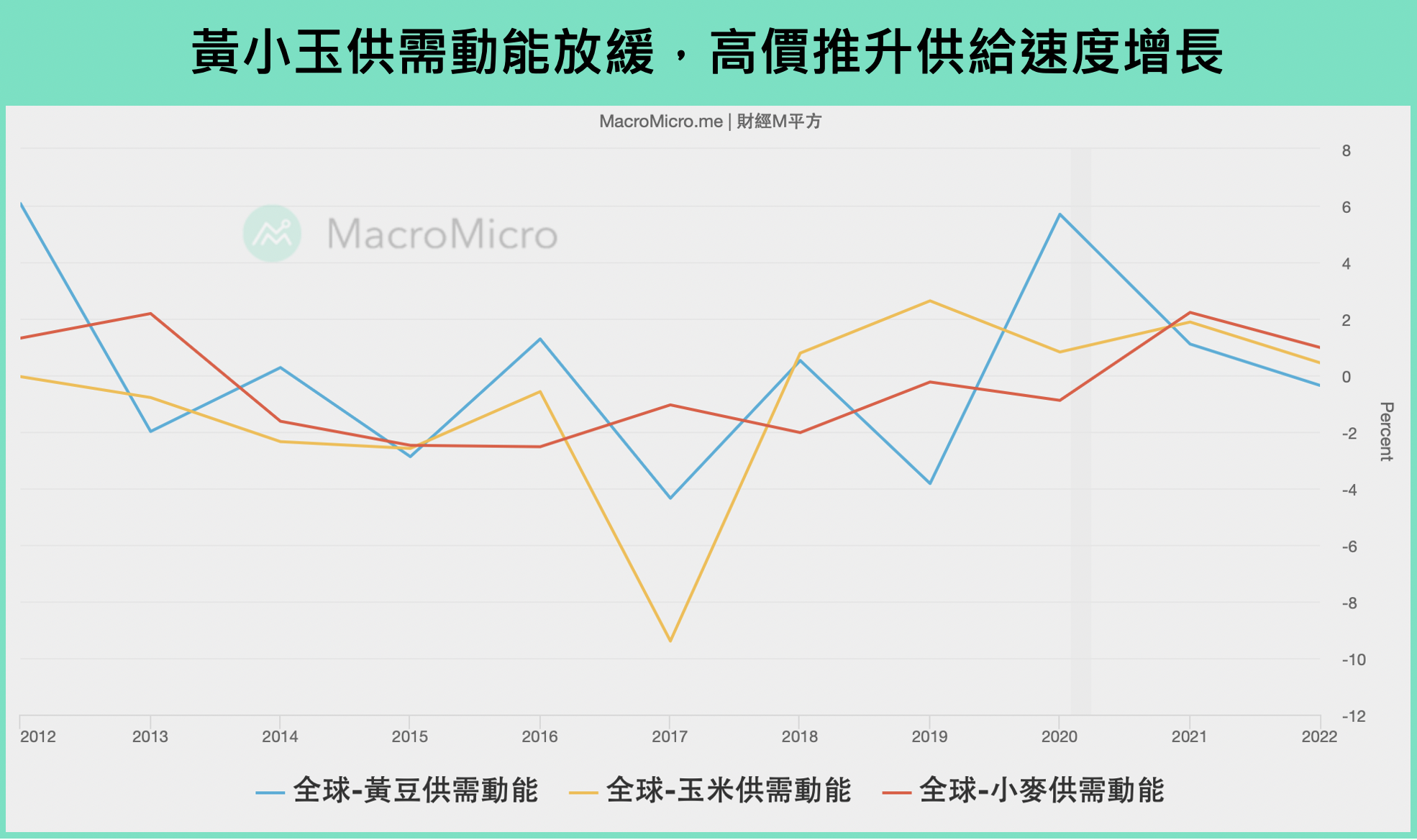

二、農產品:價格高檔吸引種植面積擴大,供需缺口縮小

供給方面來看,2020 年初疫情影響北美種植,加上反聖嬰肆虐至年末,衝擊全球南北作物供給,因而造成去年穀物、軟性商品(特別是 黃豆、玉米)供給趨緊,激勵全年農產品價格強勁上漲。然而價格高檔也吸引了農民擴大今年新作種植面積。

需求角度而言,回顧上次農產品超級循環(2000 年初 ~ 2008 金融海嘯前),同樣受惠中國加入 WTO、帶動新興市場經濟急速成長,推升糧食作物需求成長,但在 2012 年後、新興市場成長趨緩,需求推動力不再強勁,農產品價格久未創高。

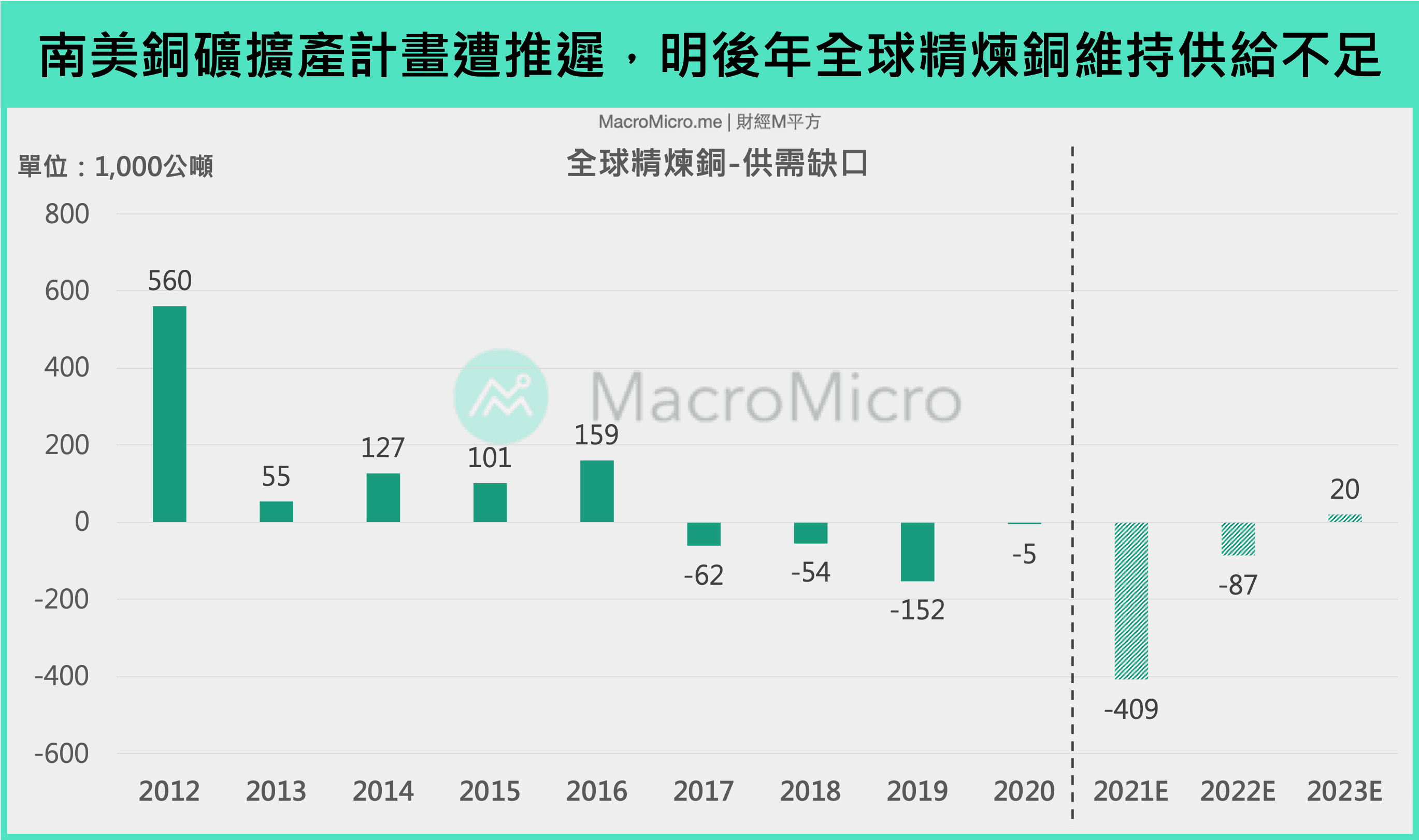

三、金屬:長線利率向上不利黃金,供給缺口、綠色經濟支撐銅價

金價在去年突破 $2,000 / 盎司價格後便拉回震盪,疫苗問世、經濟復甦等因素更是加劇去年 Q4 以來的賣壓。隨著美國疫苗持續大規模施打、服務業有望迎來報復性復甦,市場預期 Fed 最早在 2021 年底開始溝通縮減購債,實質利率長期將保持上行趨勢,預期貴金屬行情偏向弱勢。

相較之下,我們認為工業金屬於今年的表現更加突出,短期雖在商品製造業循環由強增長進入緩增長,一定程度壓抑銅價表現,然銅為原物料中長線供需結構相對佳的商品,疫情、罷工等因素推遲南美銅礦擴產計畫,市場預估 2021 / 2022 年全球精煉銅都將維持供給不足。

長線而言,銅還享有綠色經濟題材,電動車、再生能源基礎建設對於銅材消耗需求將呈現倍數成長(電動車對銅的需求是燃油車的四倍,太陽能電池板、風力發電廠對銅的需求是石化燃料發電的五倍)。

資料來源:Goldman Sachs Global Investment Research, Wood Mackenzie

四、結論:原物料漲勢強勁,受惠經濟復甦行情、但並非超級循環

整體而言,這波原物料板塊「萬物齊漲」,主要是由製造業擴張循環、短期供給緊張、美元 弱勢、資金動能充沛等因素共同驅動,符合過去經濟復甦段(2003 ~ 2005 年 / 2009 ~ 2011 年 / 2016 ~ 2017 年)的反彈行情,但若是要定調為「超級循環」,恐怕仍有一大段距離,於上篇提到,目前全球商品需求中有超過 6 成來自能源,明年原油市場於供給面在 OPEC+ 及美國頁岩油皆面臨壓力,需求也缺乏大幅度增長的支撐,發生超級循環的機率不高,而就銅價長線而言,供需結構相對較佳,中期則要留意,當新興市場走緩、美國獨強(貨幣政策轉向緊縮)、美元反轉向上,原物料市場有承壓的可能性,長線還享有綠色經濟題材所衍生的結構性需求調整,勝率、跑道相對看好。