一、疫情至今的製造業循環狀況

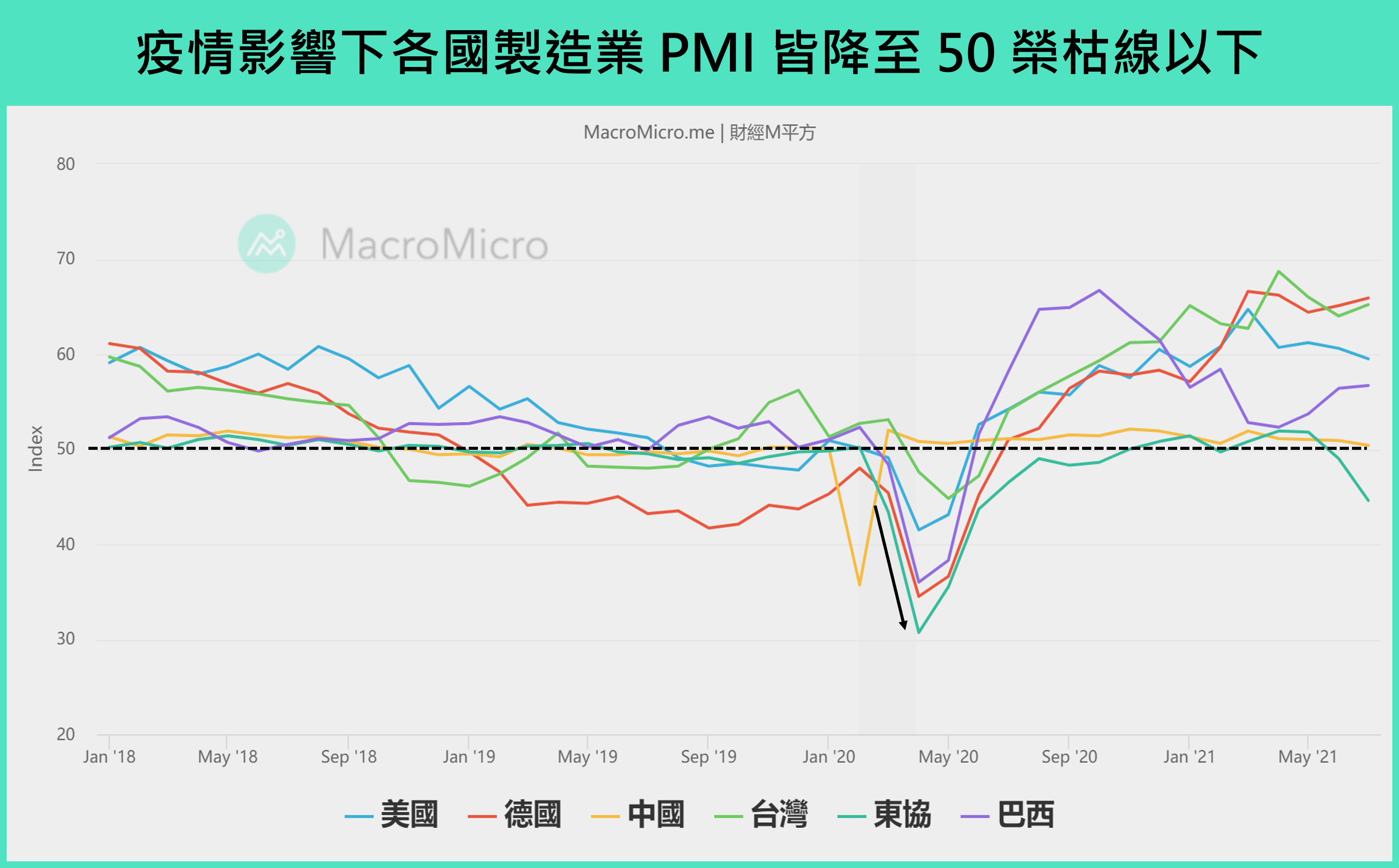

回顧 2020 年新冠疫情爆發,全球供給鏈受到衝擊,企業在大規模停工下難以進行正常生產,加上許多國家實施封城、限制出行等措施,對未來景氣一片悲觀,人們也在未來不確定性極高下減少消費,全球需求端同步受到壓抑。在供給乏力、需求收縮下,觀察各國的製造業採購經理人指數(PMI),皆在二月至四月間迅速跌破 50 的榮枯線並破底,反映出經理人大多看壞製造業未來前景。

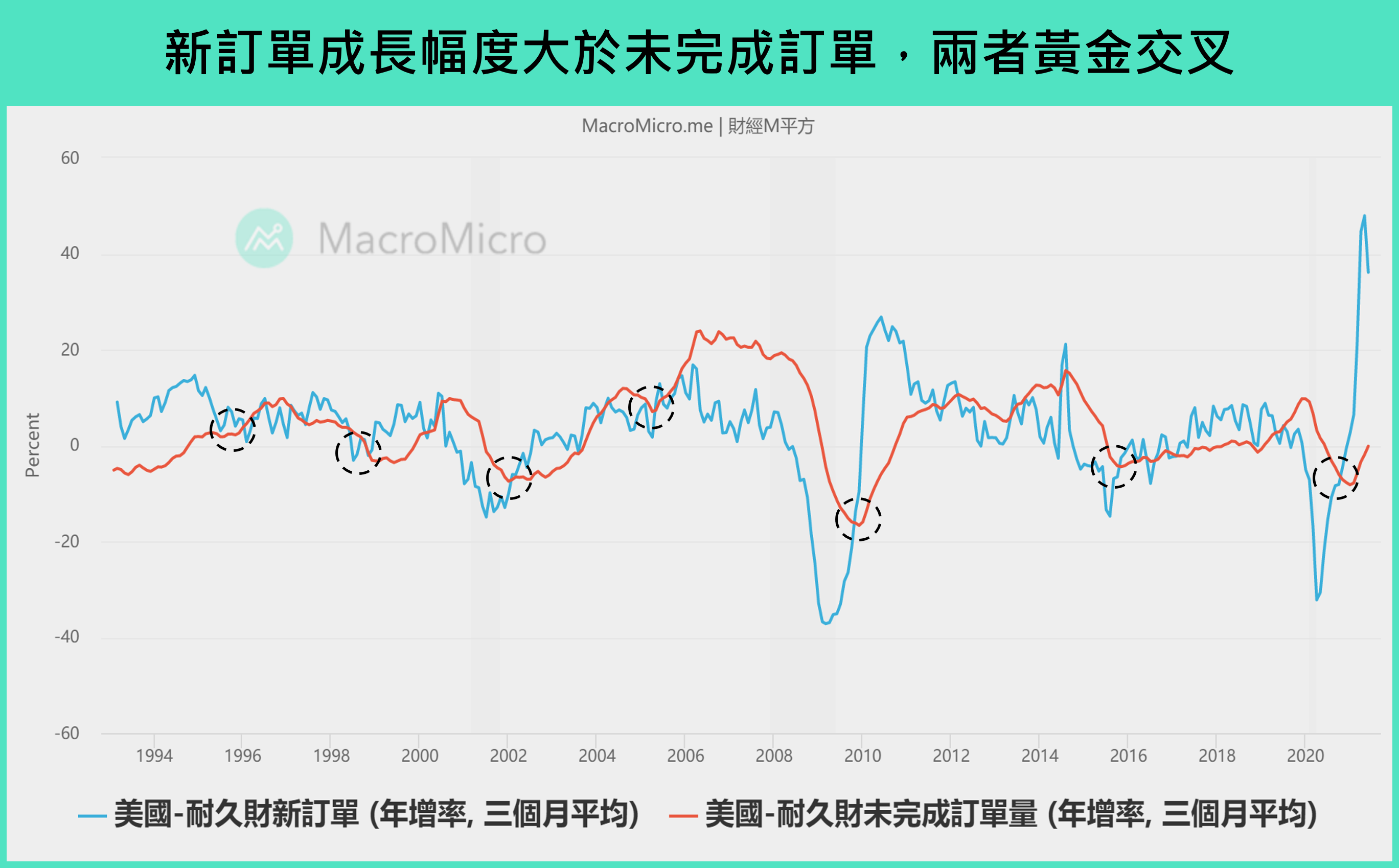

在疫情初步影響逐漸落底後,隨著各國寬鬆政策的推出,製造業循環開啟上升階段,民間就業、消費逐漸復甦,然企業在停工下產能不足以支撐需求,因此新訂單成長幅度大於未完成訂單,出現黃金交叉,顯示製造業循環正式進入回補庫存階段。

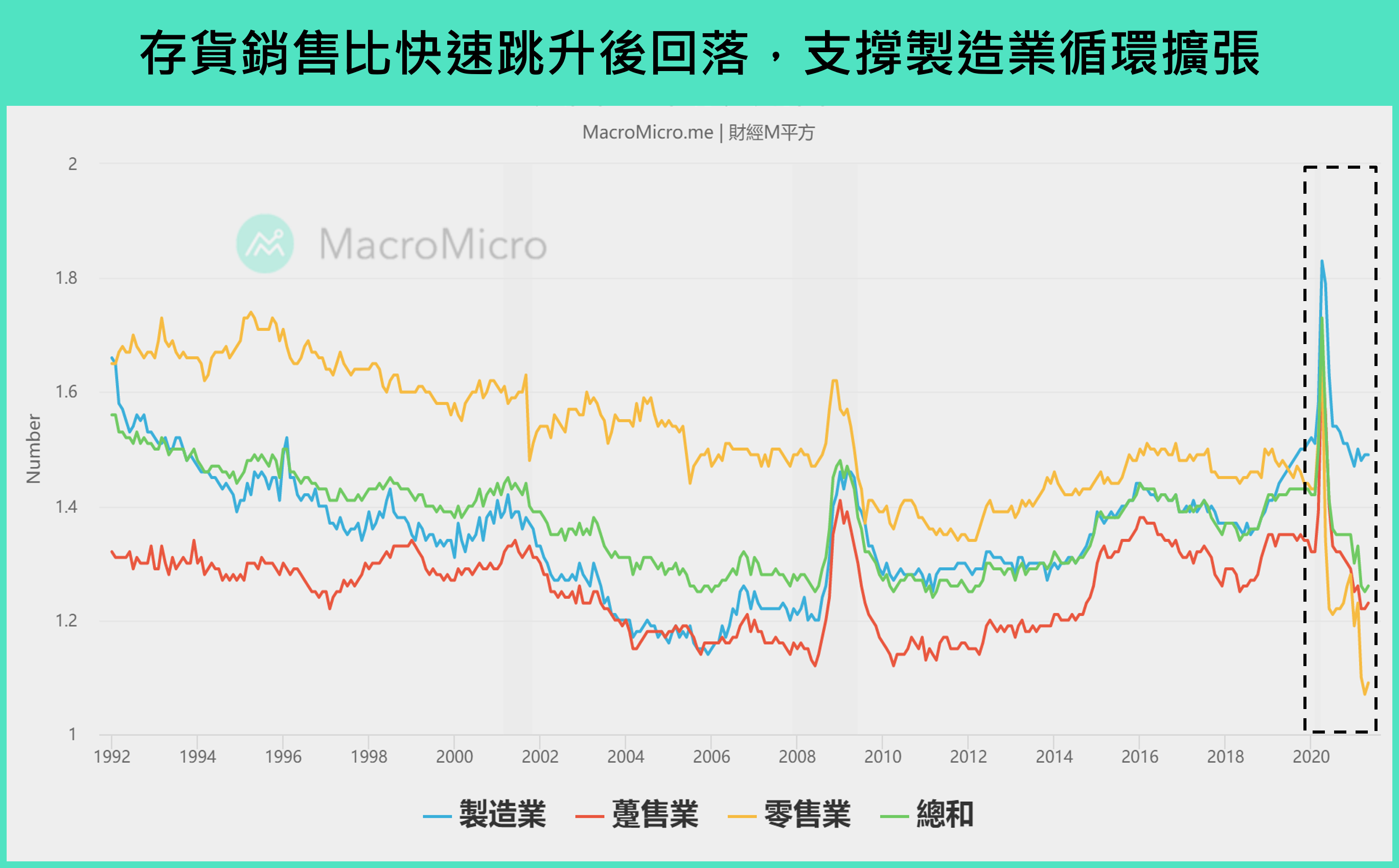

從存貨銷售比可以看到,去年疫情期間,因需求懸崖式滑落,企業急於去化手中過剩的庫存,造成存貨銷售比快速跳升,然今年以來,在需求回溫,以及美國再推 1.9 兆財政政策,帶動存貨銷售比由下游零售率先創低,並帶動中上游躉物業及製造業同步回落,支撐製造業循環自去年持續擴張至今。

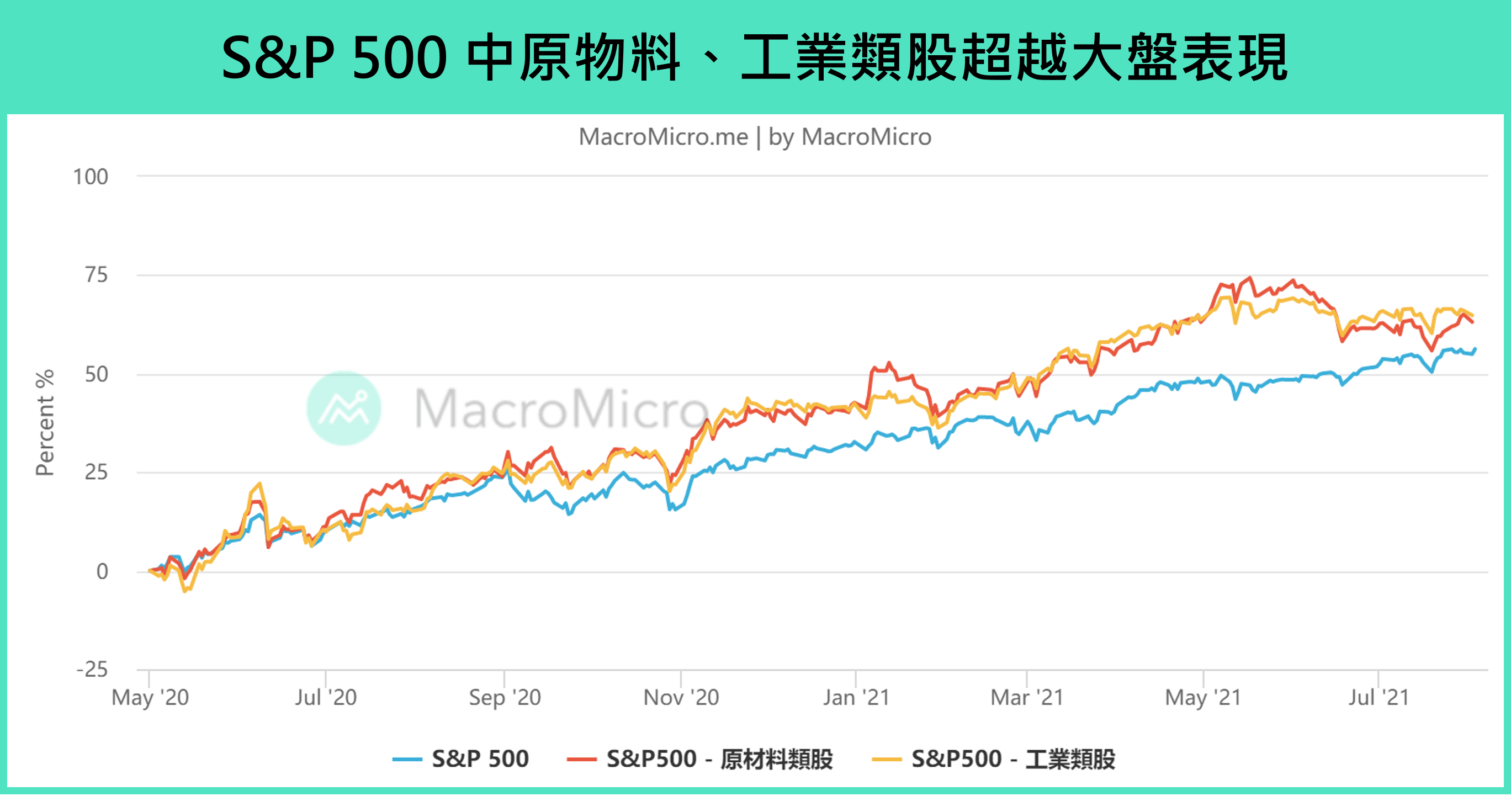

在疫情的供需缺口短期內難以收斂下,製造業表現持續亮眼,同步拉抬對原物料的需求,也因此帶動 S&P 500 中原物料、工業類股從去年 5 月算起,皆有超越大盤的表現。

二、製造業循環未來怎麼走?

M平方觀察近期各國 PMI 走勢發現,走勢逐漸出現分歧現象:7 月美國 ISM 製造業指數仍維持在接近 60 的水準、德國製造業 PMI 再度上揚、台灣亦站穩 65 水平,然反觀中國官方製造業 PMI 回落至接近榮枯線水準,部分新興市場國家則滑落至 50 以下。這正反映了各國自疫情恢復時間不同的情形:中國最早擺脫疫情影響、美歐等先進國家隨著疫苗覆蓋逐漸好轉、新興市場則仍多受疫情所苦。

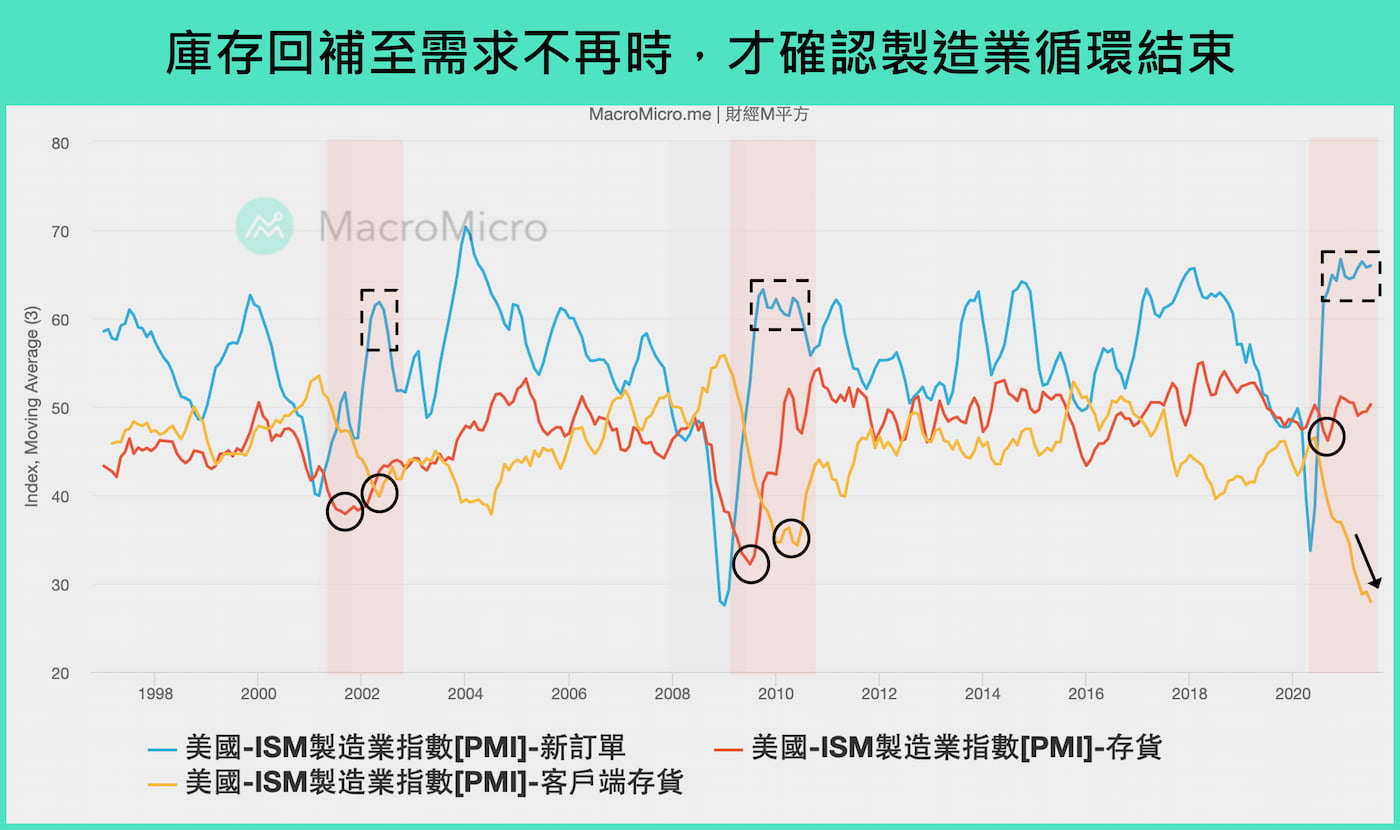

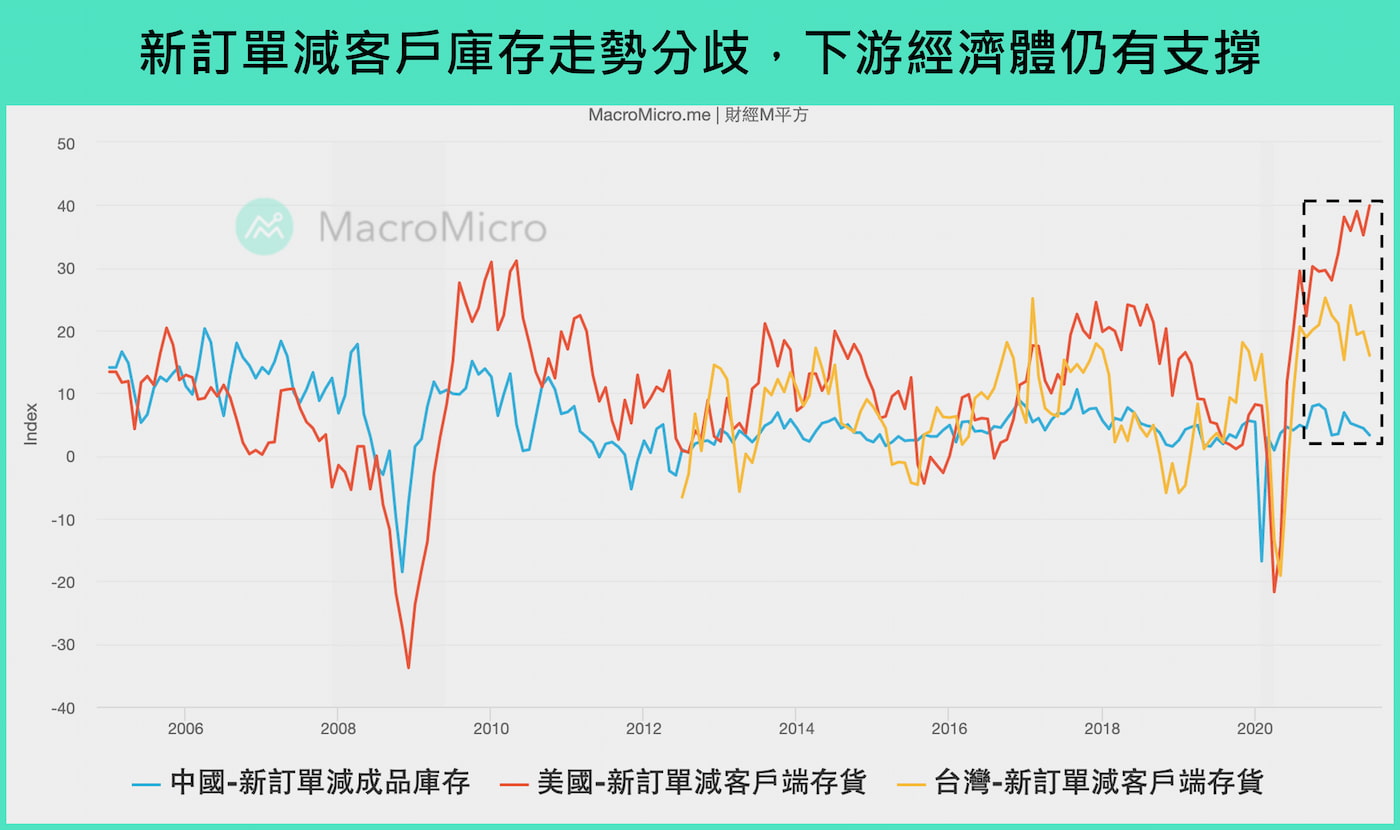

那麼此波製造業循環會持續到何時呢?我們從美、中、台三區域 PMI 中的新訂單及存貨,觀察廠商的回補庫存是否已經結束。從過去經驗可以看到,以美國為例,製造業循環步入上升週期,整體存貨首先見到低點,隨後庫存回補遞延至下游客戶端存貨,使下游客戶端存貨依舊下滑,支撐領先指標新訂單目前仍在高檔。一直到庫存回補至需求不再時,才確認客戶端存貨開始顯著向上,訂單滑落,走向去庫存循環的下降週期,其趨勢於復甦段更為明顯。

簡單可以從三個區域的新訂單減去客戶端存貨作為判斷。美國新訂單維持在 64.9(前 66.0)高檔,而更重要的是客戶端存貨再創新低,來到 25(前 30.8),兩者差額創高支撐製造業循環。台灣新訂單則再度上揚至 67.8(前 64.7),客戶端存貨同步回到榮枯線上的 51.8(前 44.9),中國則在新訂單及成品庫存(客戶端存貨)皆表現弱勢,新訂單自去年 11 月以來持續滑落至最新 50.9(前 51.9),本月成品庫存回升至 47.6(前 47.1)。三者新訂單與客戶端存貨差值可以看到美國製造業依舊強勁、台灣高檔、中國轉弱,整合出兩個結論:1)以美國為主的製造業終端需求依舊非常強勁、2)以中國為主的製造供應端則庫存開始堆積。

整體而言,製造業循環在需求仍強勁之下延續至 Q3 無虞,隨供應鏈逐步緩解,各國數據不如去年全面新訂單創高、庫存創低的狀況,反而走向分歧。而循環上升週期至中後段,原物料及新興市場等偏向上游板塊預計率先反應勝率降低(如本次的中國數據),佈局上以先前因上游缺料無法出貨、毛利率壓縮的廠商逐步受惠以及消費仍有動能的終端國家。