一、拜登財政 vs. 企業稅、富人稅,如何影響美國經濟?

(一)企業獲利仍在上修,企業稅為一次性影響機率較大

在上篇提及,拜登在提出美國就業計畫(特別是基建相關),同時提出了美國製造稅收計畫(The Made in America Tax Plan)作為財政平衡的稅制改革措施。

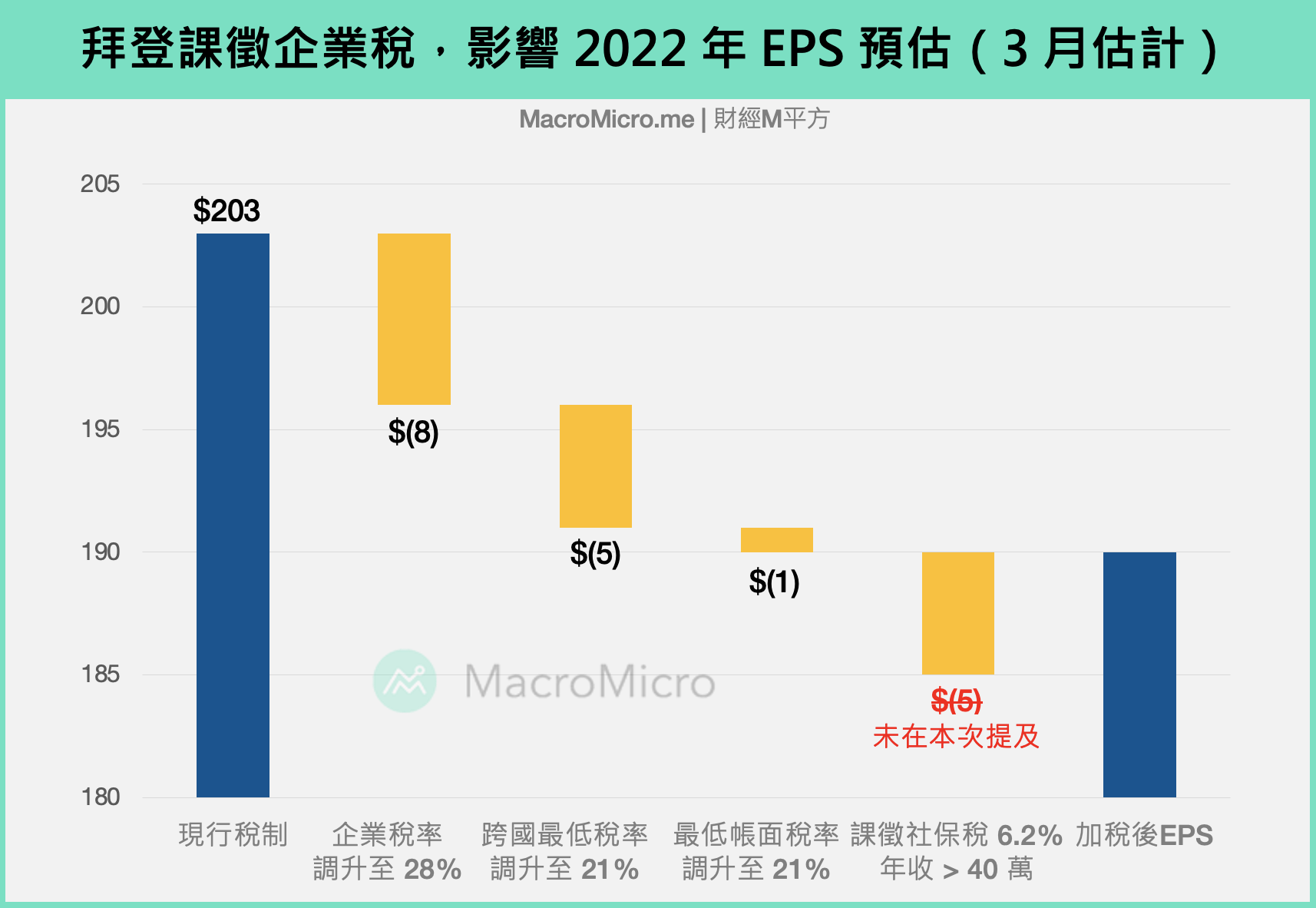

根據 FactSet 以及高盛集團的最新預估 2022 年 S&P 500 EPS 約為 $203 元,假設全部稅改真的通過,不包含提案未提到的社保税,2022 年 EPS 將會降至 $189 元。換言之,美國製造稅收計畫的實現,確實有機會衝擊美國企業,並存在修正的可能性。

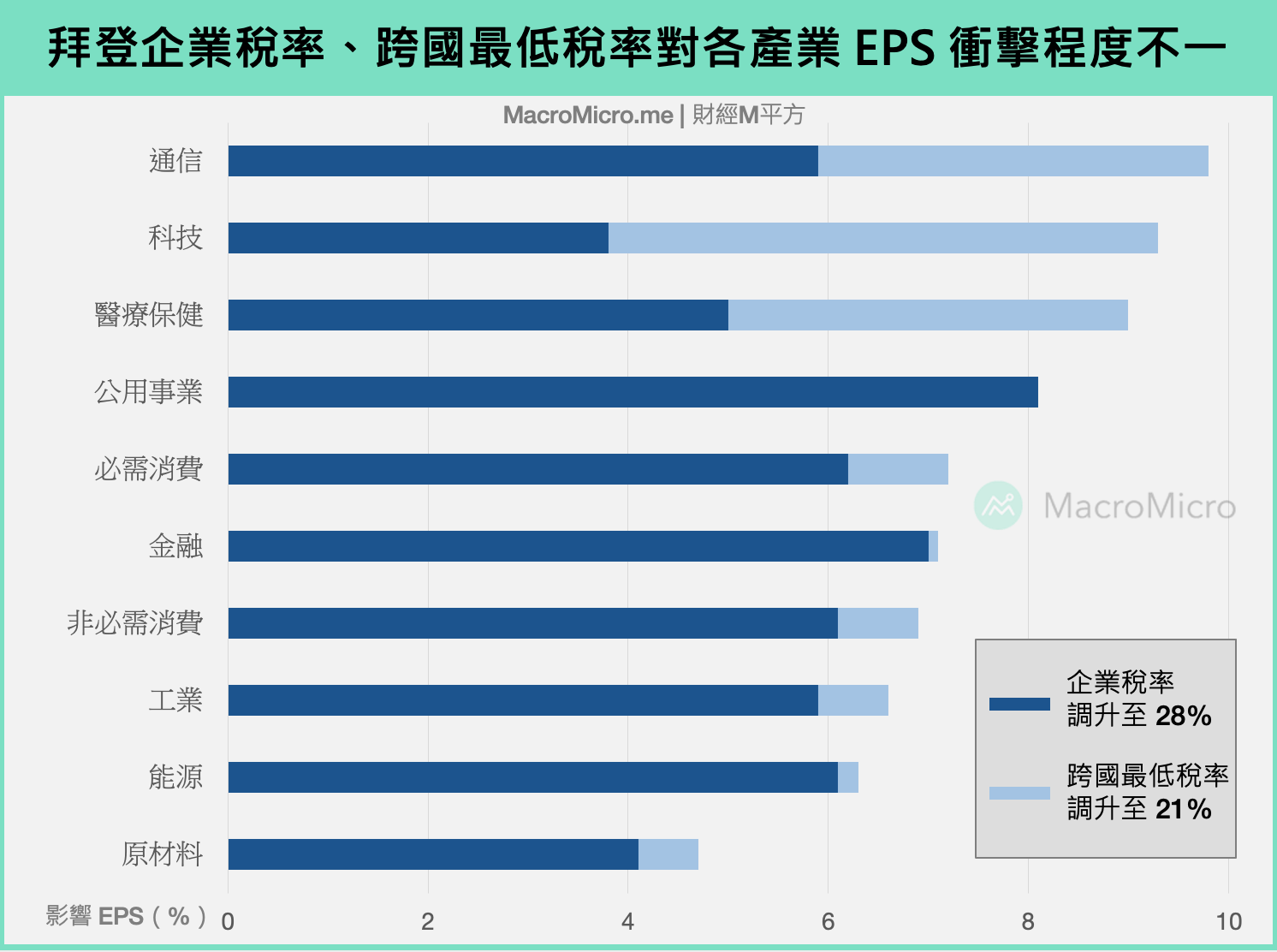

除此之外,各行業對於加稅的衝擊程度也有所不同,主要來自兩個層面:第一、提升企業所得稅率從 21% 提高到 28%: 衝擊較大的是國內資本、收入高的行業。例如公用事業、金融、能源等。

第二、提升美國跨國公司最低稅率從10.5% 提高到 21%(GILTI): 衝擊海外收入高及長期藉由海外避稅的企業,例如通信、科技、醫療保健。

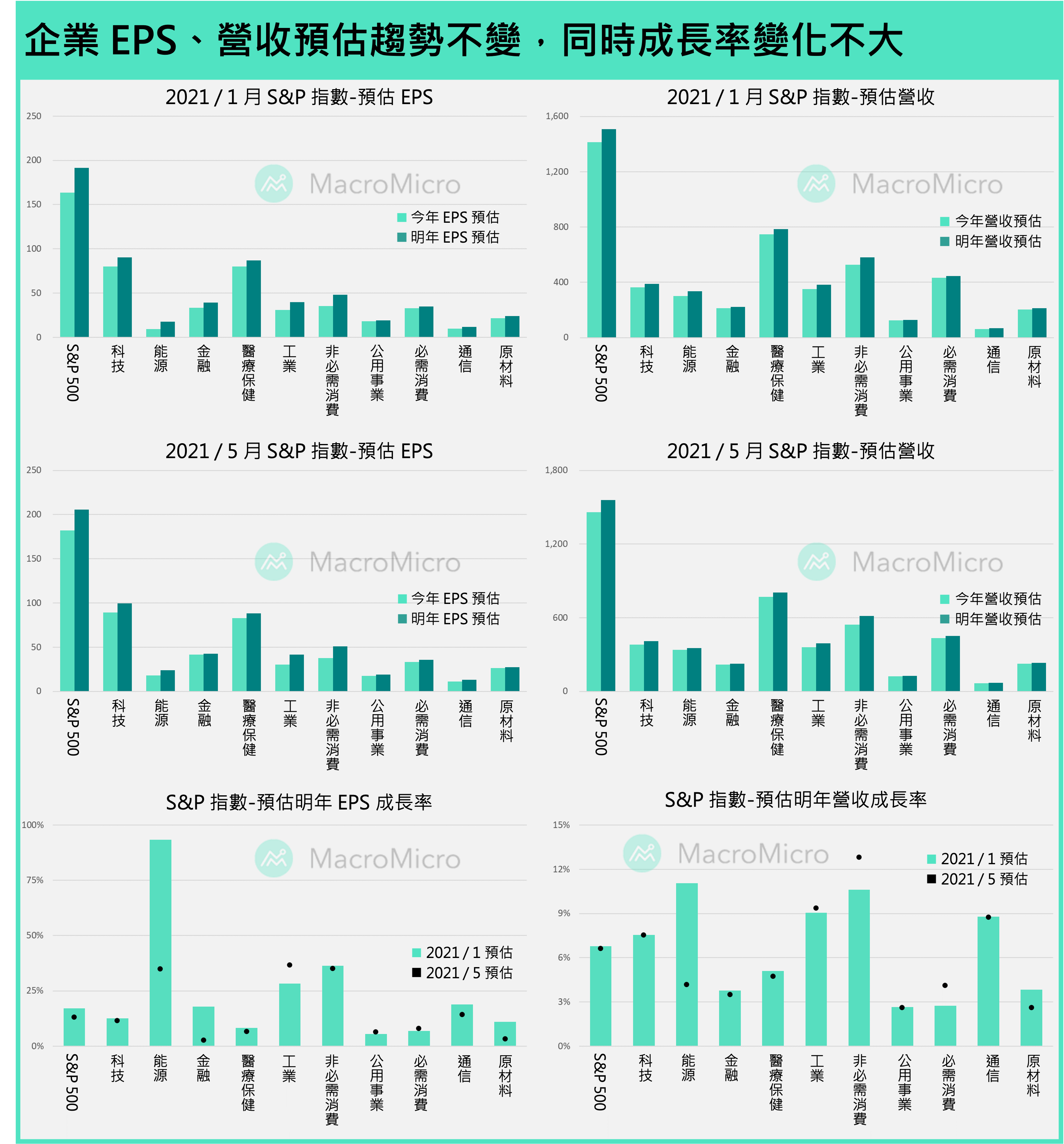

不過比對今年年初以及拜登公布美國就業計畫後,市場對於 S&P 大盤及產業指數的 EPS、營收預估,可以發現絕對值均仍在增加,同時 EPS 成長率、營收成長率也都維持在不錯的水準,因此可發現在加稅影響 EPS 能被預估的狀況下,企業稅應屬於一次性的衝擊。

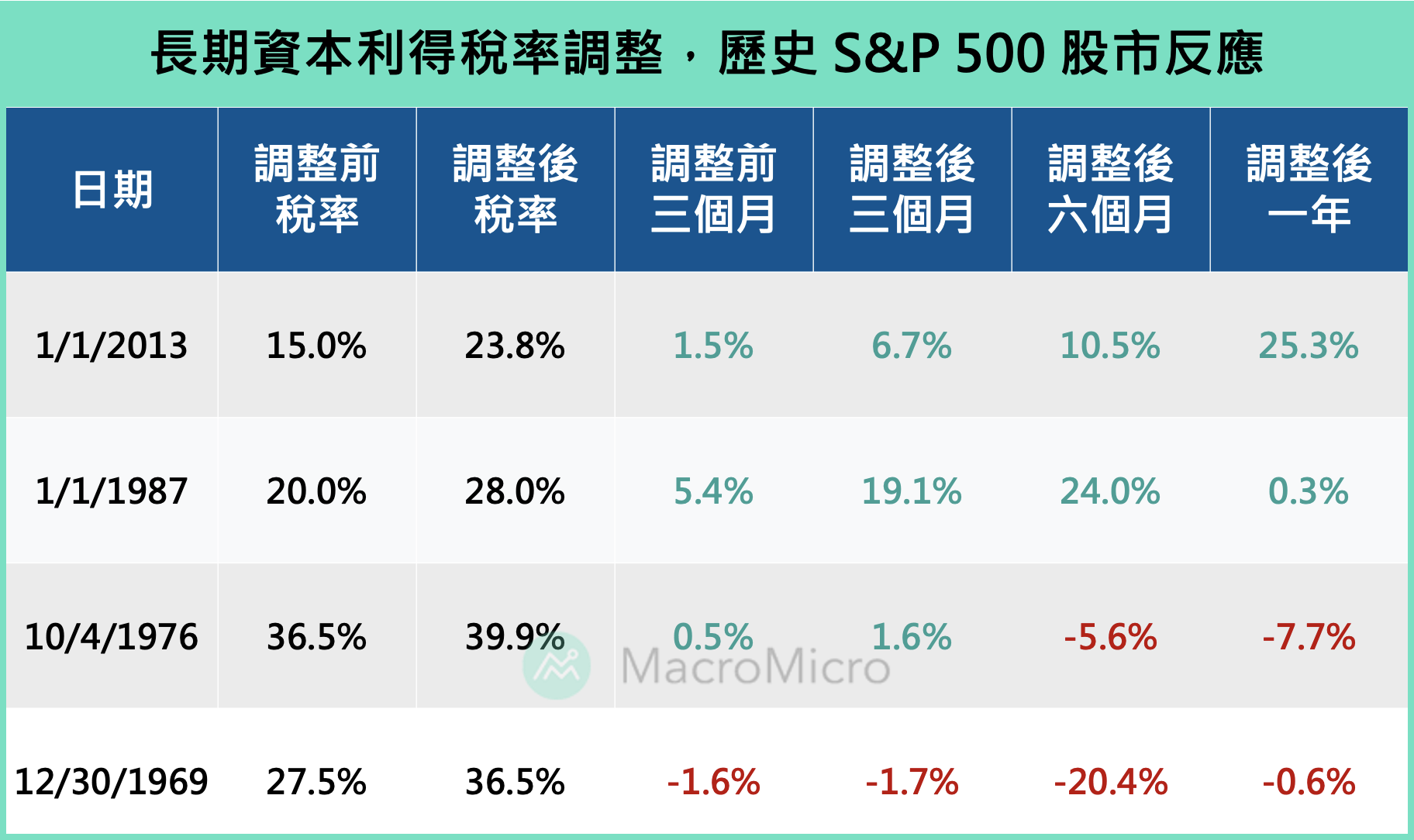

(二)富人稅帶來移轉性收入,資本利得稅短期影響股市

另一個市場最關心的富人稅部分,在上篇提及因當前勞務收入與資本利得收入目前並不公平,需要確保高收入的美國人,與一般勞務所得的人被課徵相同的稅率,因此提案要將最高級距調升至 39.6%(現行為 37%),同時針對年收入超過 100 萬的家庭,資本利得稅及股息稅也需要更改為適用最高所得稅級距 39.6%,而這樣的更動只影響到全美收入最高的前 0.3% 家庭。

雖然美國官方並未有家庭收入前 0.3% 的相關數據,但是我們可以從 BLS 上查到美國家庭收入五等分級距的消費習慣,可以發現家庭收入在最下面兩等分級距的家庭,有顯著超額花費的傾向,直到中間級距以上,才會開始出現少量的儲蓄,而到最高級距時,儲蓄佔收入比則會顯著的上升至 26.5%。而拜登家庭計畫除了針對富人稅課徵外,更重要的是給予中低收入、育兒家庭稅務上的抵免與大量的補貼,因此判斷有較高的機率是將財富移轉至會進一步消費的家庭中,相當於財政影響的未來 10 年,增加了 8000 億的移轉性收入。

高收入家庭長期資本利得稅的取消影響性較難評估,不過參照過去四次調整的歷史經驗,對於股市的影響通常屬於短期因素,本次只針對 100 萬年收以上家庭,僅影響前 0.3% 收入的家庭,並且目前尚未公布遺產稅以及相關防範避稅的細節措施,所以在目前遺產稅免稅額度仍高達 1158 萬美元,同時信託方式也仍能大幅避稅的情況下,富人長期資本利得稅優惠的取消,較高機率也是一次性大股東賣出的影響,長期應仍能在合法管道內降低加稅的影響。

二、Q3 底三大訊號出現,逢高調節做好長線佈局準備

儘管6 / 5美加英法德義日等七國財政部長於G7會議上初步通過最低 15% 的公司稅率,使拜登政府推動企業稅,來打擊企業避稅的可能性更加確立。然於前文分析所述,增稅將屬於短期一次性衝擊企業盈利,拉長看目前普遍企業的成長率仍位於高檔,從美國最新數據觀察,企業端耐久財新訂單、非國防資本財以及消費端零售銷售絕對值依舊強勁,如預期在上半年政府財政挹注下,商品端消費、企業補庫存均支持經濟復甦,美國 Q2 GDP 絕對值將再創新高。

中期而言,隨製造業補庫存循環過去,聯準會資金開始新緊縮,全球資金將重新面臨調整,而 8 月將為重要時間點,有三項關鍵:1) 作為全球半導體/電子產品主要出口國,台灣電子零組件反應相關板塊需求,留意基期開始墊高 2) Jackson Hole 會議為聯準會釋放縮債訊號(Tapering)的首要關注時間點、3) 財政部預計通過債務上限,國庫券重新開始發行,再度拉升殖利率。

綜合以上三大關鍵事件,下半年基本面絕對金額動能更為重要,資金面市場流動性不再如上半年充裕、投資機會成本提高的壓力,若三大事件相繼出現,短線投資股市勝率將有所降低,適當調節部分、提高現金水位,將更好的為長線佈局做準備。