一、下半年服務業接棒強勁復甦,成熟市場優勢顯現

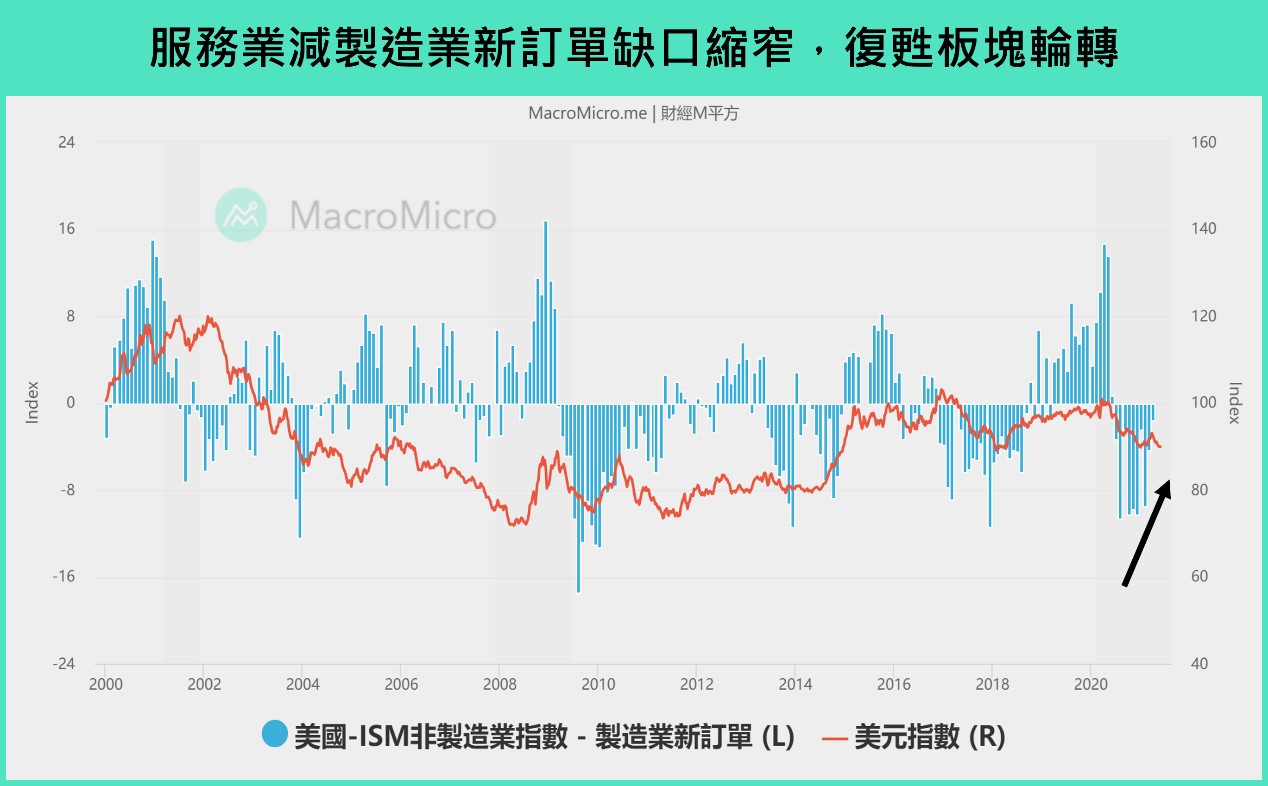

在各國經濟的復甦過程中,各產業逐步皆開始看到復甦,首先製造業領先於去年下半年開始強勢復甦,在美國財政政策的挹注下,由下游需求帶起上游廠商開始進行庫存回補,間接帶動整體製造業、原材料、工業相關類股、以及以製造業為主的新興市場資產價格上漲,然時序步入今年,隨著成熟市場疫情逐漸緩解,且疫苗覆蓋率快速提升,先前受疫情重創的服務業也在今年開始開到恢復的跡象,從高頻率的經濟數據觀察,可以看到製造業動能開始呈現高檔震盪,包括美國 ISM 製造業新訂單指數的下滑,而服務業相關數據則是出現大幅拉升,包括美國 ISM 非製造業指數、英國服務業 NMI 指數皆回到 60 以上的水準,從 ISM 非製造業指數減製造業新訂單指數可以看到,在服務業 NMI 持續擴張下,兩者缺口縮窄,預示著復甦板塊的輪轉。因此儘管製造業表現,資,資金動能在市場預期心理下,仍將會逐漸流向服務業板塊,支撐下半年行情走向。

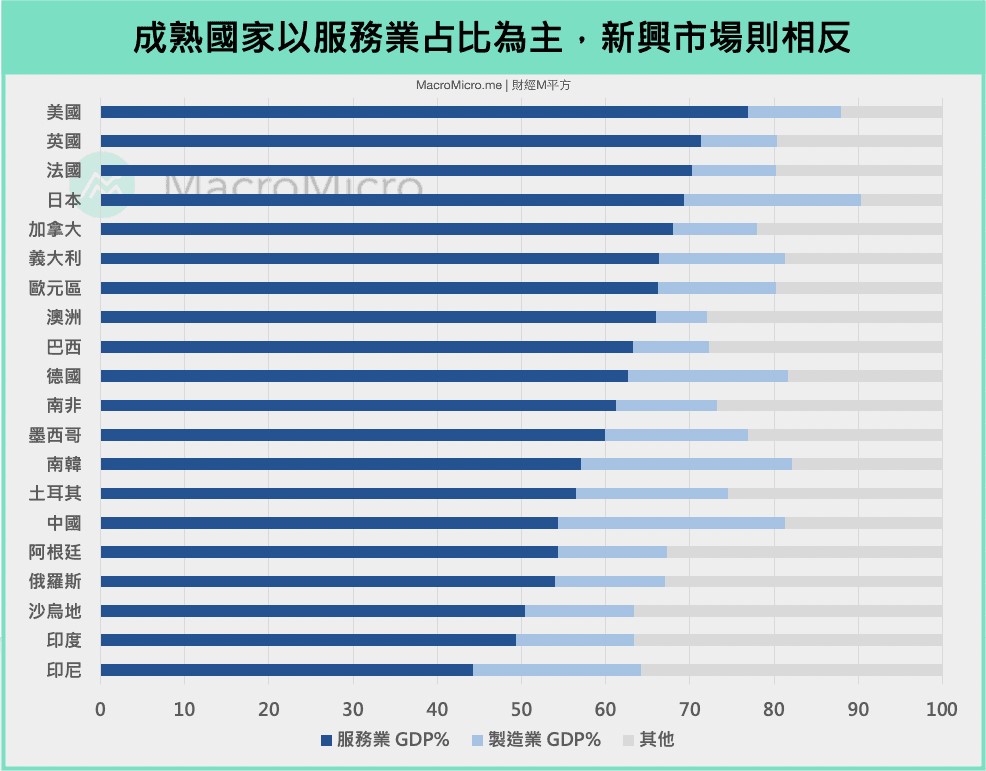

在服務業下半年開始與製造業同時復甦,新興市場要出現如同去年 Q4 的行情機率降低,這點源於成熟市場和新興市場在經濟結構以及復甦速度的不同。綜觀成熟市場國家,消費基本上是帶動 GDP 的主力,因此服務業占比也相當高,如美國為 76.9%、歐元區為 66.2%、日本為 69.3%,皆大於世界平均值 65%,如同上篇提到,在疫苗覆蓋快速的情況下,將有利於一線服務業,以及內需消費的快速復甦。

反觀新興市場,中國 54.3%、印度 49.4%、巴西 63.3%,即使國家人口數量大,內需動能龐大,然而因為本身仍處發展階段的需求,農業或工業的占比相對較高,因此與製造業循環的連動性也較高,而考慮到製造業短循環自去年處底後已經歷接近一年的上升週期,在復甦動能由製造業轉向服務業時,大區域配置上也可考慮開始佈局成熟市場。

二、新興市場升息風險升溫,聯準會縮減購債成關鍵

下半年同樣需要關注的是政策面所帶來的風險。疫情後各國傾力救市的措施,搭配貨幣政策持續寬鬆,帶給股市史無前例的流動性注入,使其不斷創高。然而如此大規模的刺激中有到頭之時,新興市場快於市場預期,在上半年時就逐步開啟升息循環,如土耳其、巴西、俄羅斯等。其原因不外乎寬鬆貨幣下,原物料價格急速升溫,搭配去年「負油價事件」的低基期,部分市場開始看到輸入性通膨的壓力出現。

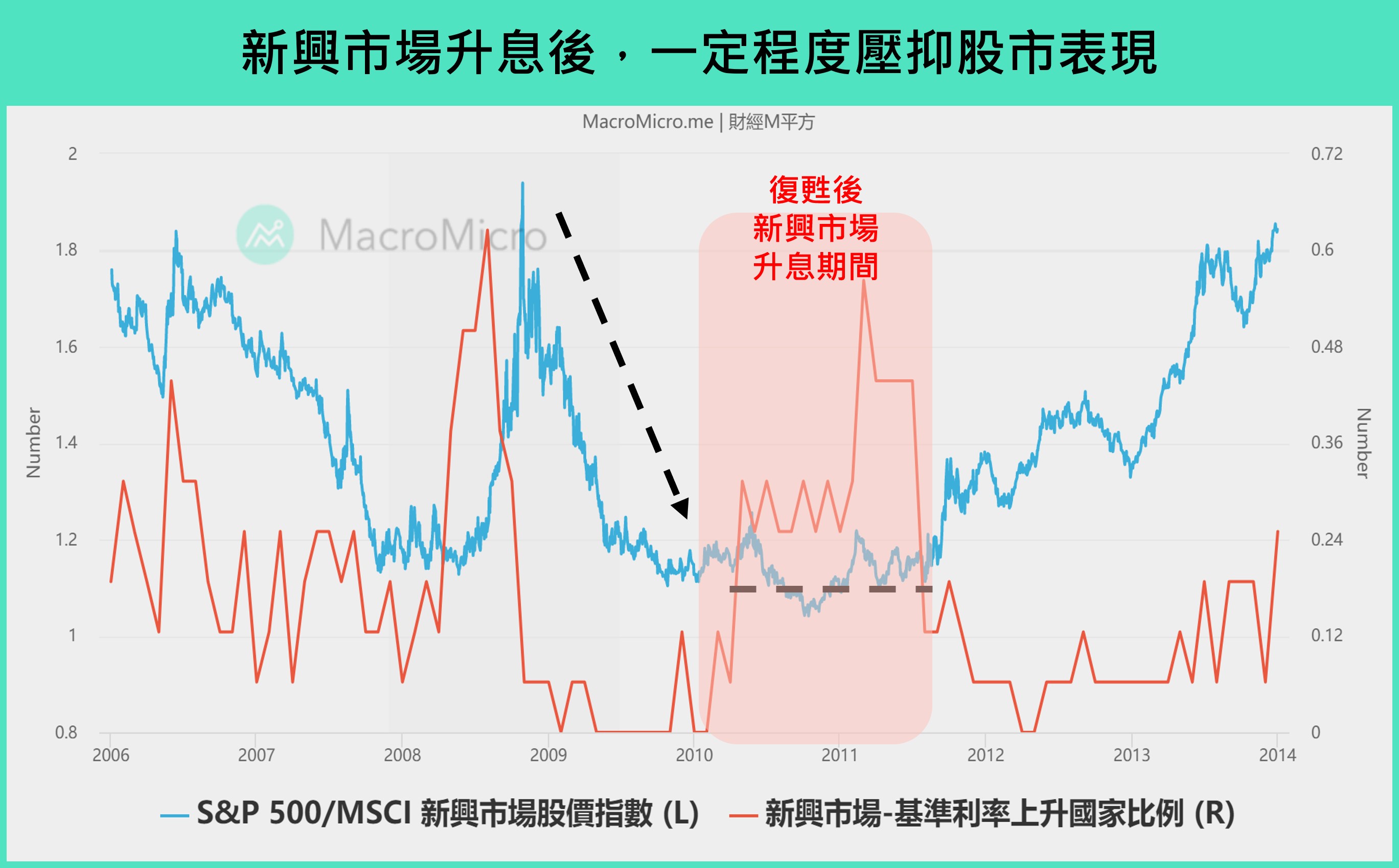

M 平方統計 16 個主要新興市場國家的基準匯率的升降息變動,以觀察新興市場央行的動向,其 16 個國家包括:台灣、南韓、泰國、菲律賓、馬來西亞、印度、印尼、越南、巴西、墨西哥、智利、阿根廷、哥倫比亞、南非、俄羅斯、土耳其,組成新興市場-基準利率上升國家比例。參考前次金融危機經驗,當新興市場升息機率提升時,其股市表現相對成熟市場國家會受到壓抑,可以觀察 S&P 500 / MSCI 新興市場指數股價比值,復甦期漲幅優於美股表現,比值因此向下;然而隨著新興市場升息循環開啟,短期一方面仍受惠原物料價格上漲,但同時在資金面也開始出現壓力,因此兩者之間將由單方面強勢,轉向齊漲的狀況。

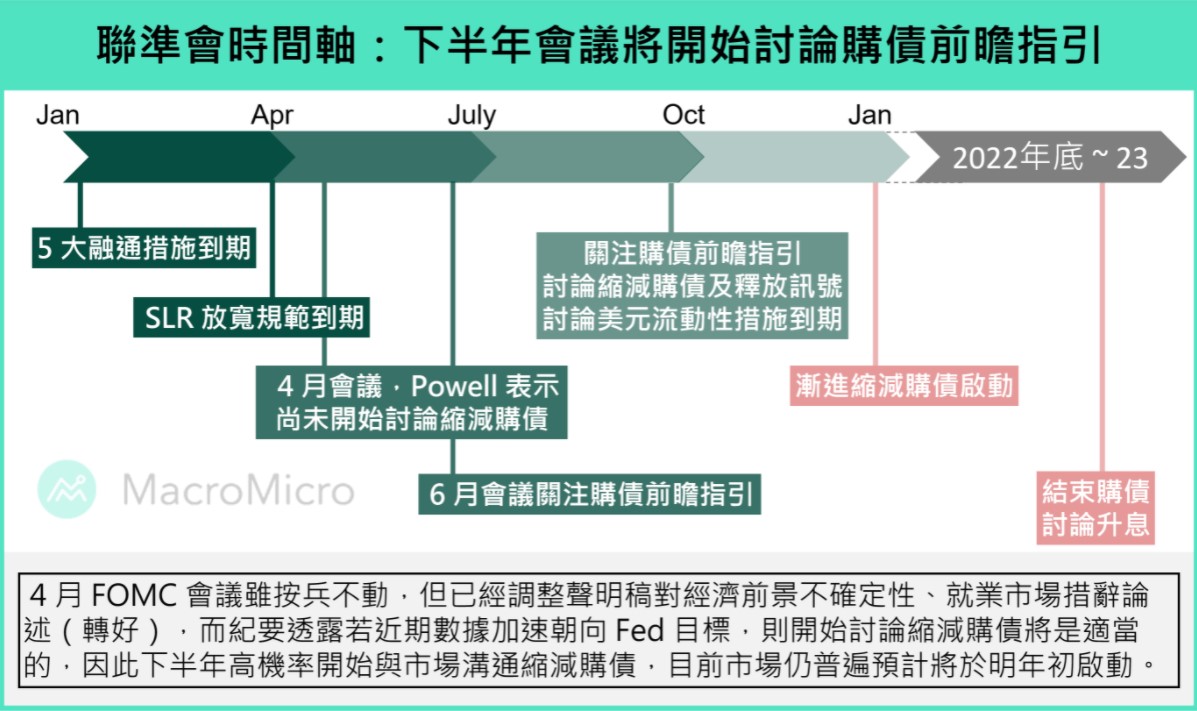

成熟市場的貨幣政策方面,無疑仍要緊盯聯準會購債動向。在美國財政政策與疫苗問世下,推動了去年 Q4 至今的全產業復甦,而由於供給端恢復較慢,國際原物料價格大漲,使美債長端殖利率走升、通膨預期迅速上揚,在最新的 4 月 FOMC 紀要中也提到了有部分委員建議,如果近期經濟數據加速向聯準會目標發展,則在接下來的會議討論購債路徑將是適當的,可見市場擔心聯準會轉向緊縮的情緒上升。

然而我們認為通膨與聯準會的轉向在未來應不會造成太大威脅。首先,此波通膨建立在去年的低基期,原物料價格將隨著製造業慢慢轉弱而見頂趨緩,因此只會是短期現象,對於經濟、民眾消費意願影響有限。其次,聯準會也同步提出常設回購及 FIMA 的永久化可能性,可見聯準會下半年考慮減緩購債的同時,也正進行美債、美元流動性支持的配套措施,降低政策轉向給予的衝擊。

三、結論

綜合來看,近期在短循環復甦段上,原物料走勢給予新興市場短期動能支撐,然長線來說,下半年走勢有兩大重點,即 (1) 新興市場在開始看到輸入性通膨,貨幣政策空間相對成熟市場有限 (2) 製造業復甦的同時,服務業也同步看到回升。而新興與成熟市場經濟結構與條件不同,新興市場動能來自製造業/原物料,成熟市場來自服務業/內需消費,而以疫情以及疫苗的狀況來說,成熟市場目前的狀況較佳,對其一線服務業及內需市場的回溫挹注較大,因此在新興市場與成熟市場間的配置上,新興市場首選具有基本面支撐以及政策面仍有空間的經濟體,同步也佈局受惠內需消費及服務業復甦的成熟市場,以達到雙贏的局面。