在去年比特幣兑美元年報酬率達3倍,但由於比特幣價格波動劇烈,波動程度遠高於外匯、黃金等商品,因此炒幣暴富或是損失慘重的新聞層出不窮,面對比特幣價格的高度波動,不禁讓人思考,比特幣有沒有基本面指標來觀察呢?

一、從總經環境看比特幣長線價值

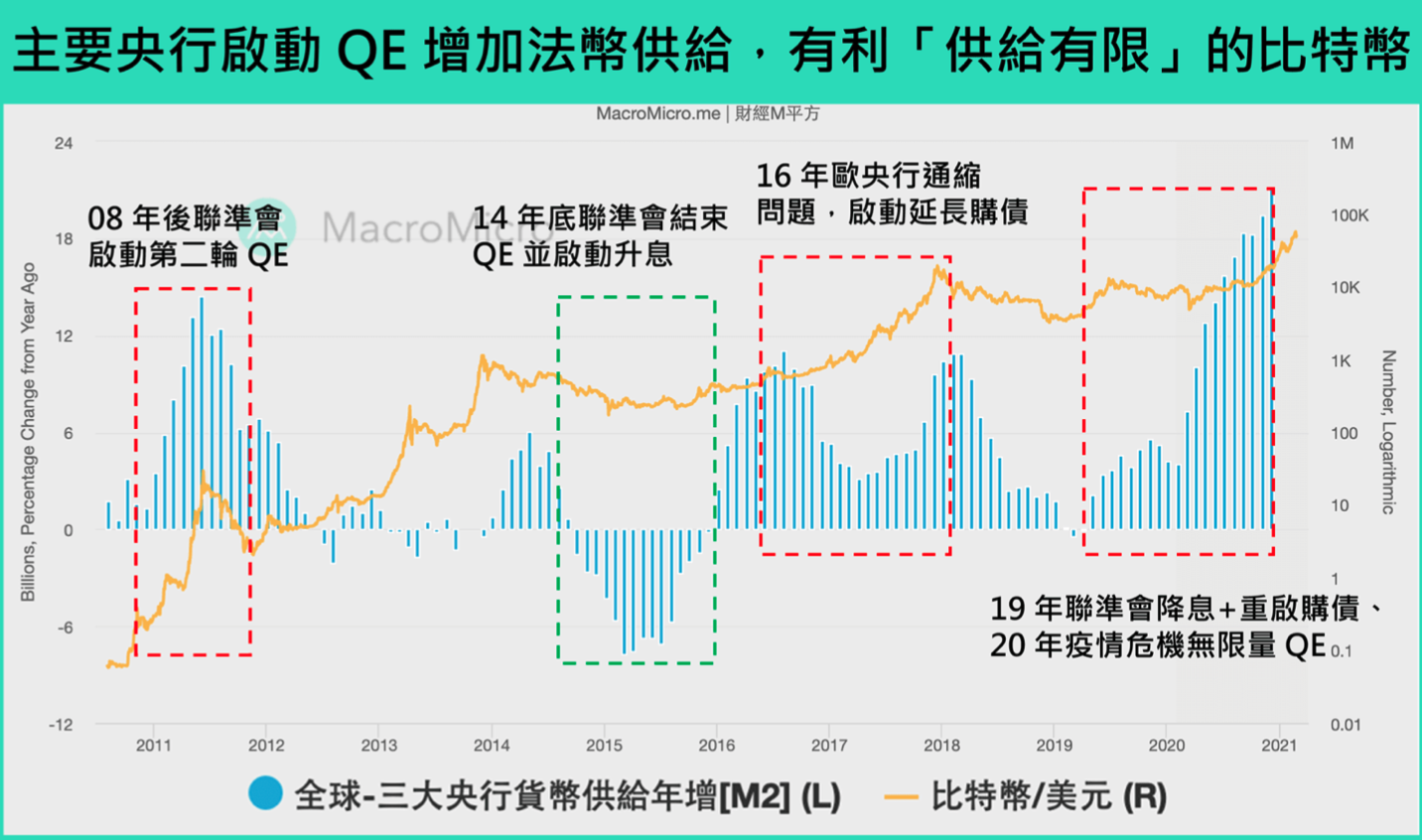

觀察指標一:全球三大央行貨幣供給

從 2008 年金融海嘯至今,全球主要三大央行(聯準會、歐央行、日央行)的 M2 貨幣供給年增量,可以發現每當貨幣供給年增大量攀升時,通常也是比特幣價格表現較好的時間點(紅框處);而 2014 年底聯準會結束 QE 並展開升息循環後,比特幣價格表現則較差(綠框處)。回到 2020 疫情危機發生後,主要央行以更驚人的速度購債擴表,光聯準會 2020 年資產負債表就提升 73%,也有助於比特幣近期這波驚人的漲幅,因此央行擴大 QE,有利供給有限的比特幣!

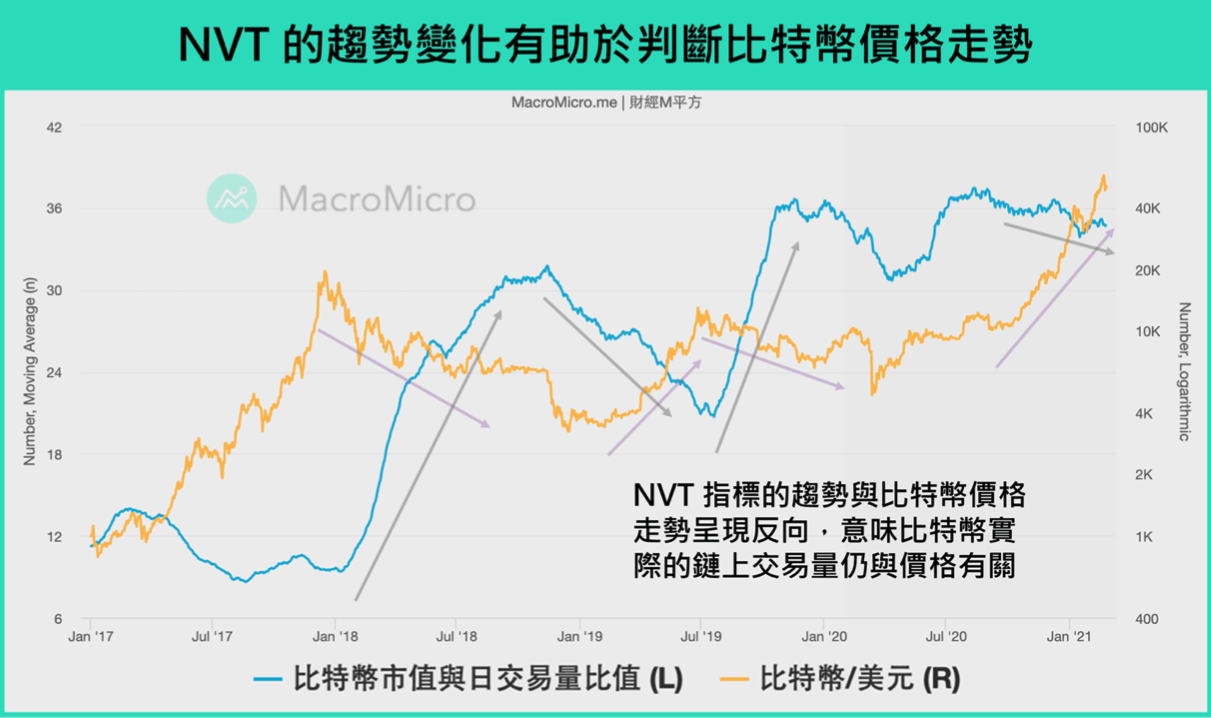

觀察指標二:NVT 指標

NVT(Network Value to Transactions Ratio)指標是計算比特幣市值與實際鏈上交易量的比值,此指標用來評估比特幣價格是否被高估或低估。當 NVT 指標呈現向上趨勢變化,代表比特幣價格可能被高估,不利於之後的價格走勢;反之當該指標向下,代表比特幣價格可能被低估,有利於之後的價格走勢。需要注意的是,鏈上交易量並不包含中心化交易所的交易和相關衍生性商品(例如比特幣期貨)的交易量,僅有在比特幣於鏈上轉帳時才計入。

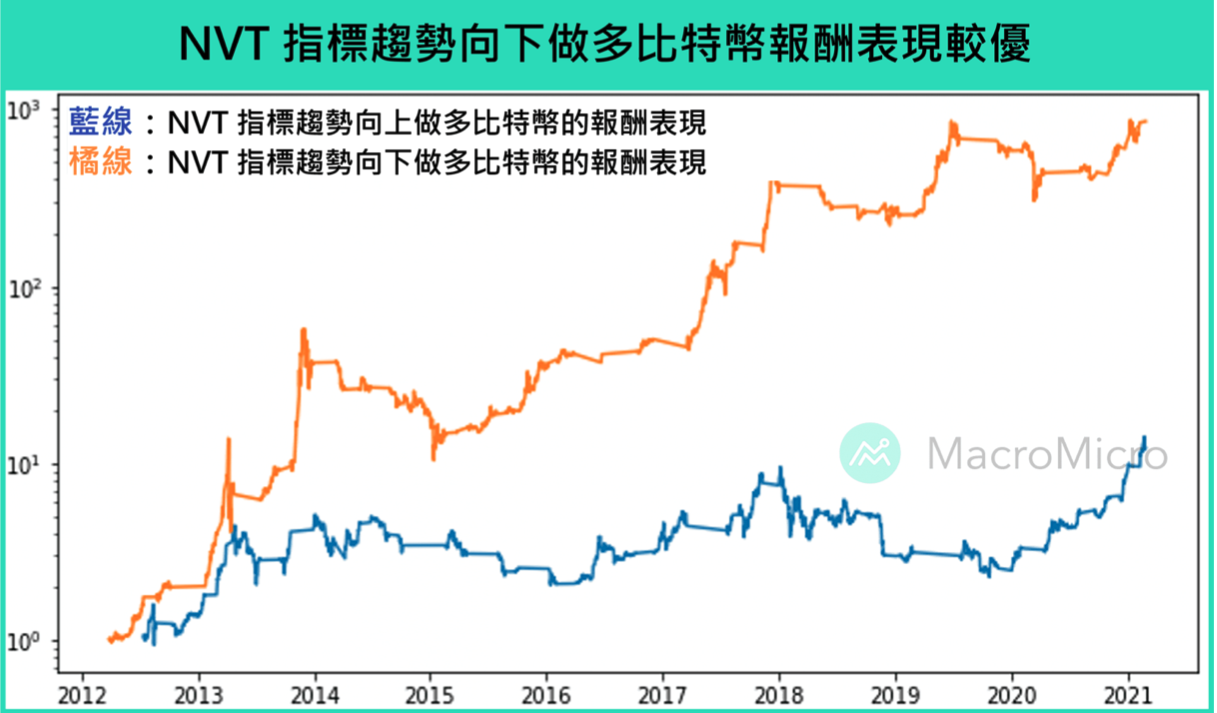

根據M平方量化回測後,我們發現從 2012 年迄今,當 NVT 呈現向下的趨勢性變化時,比特幣做多的年化報酬明顯優於 NVT 指標向上的趨勢變化,年化報酬分別是 463.8% 對上 173.8%,代表從實際應用來評估比特幣價格高低估的指標具有一定效用。

二、從籌碼、多空指標看比特幣行情

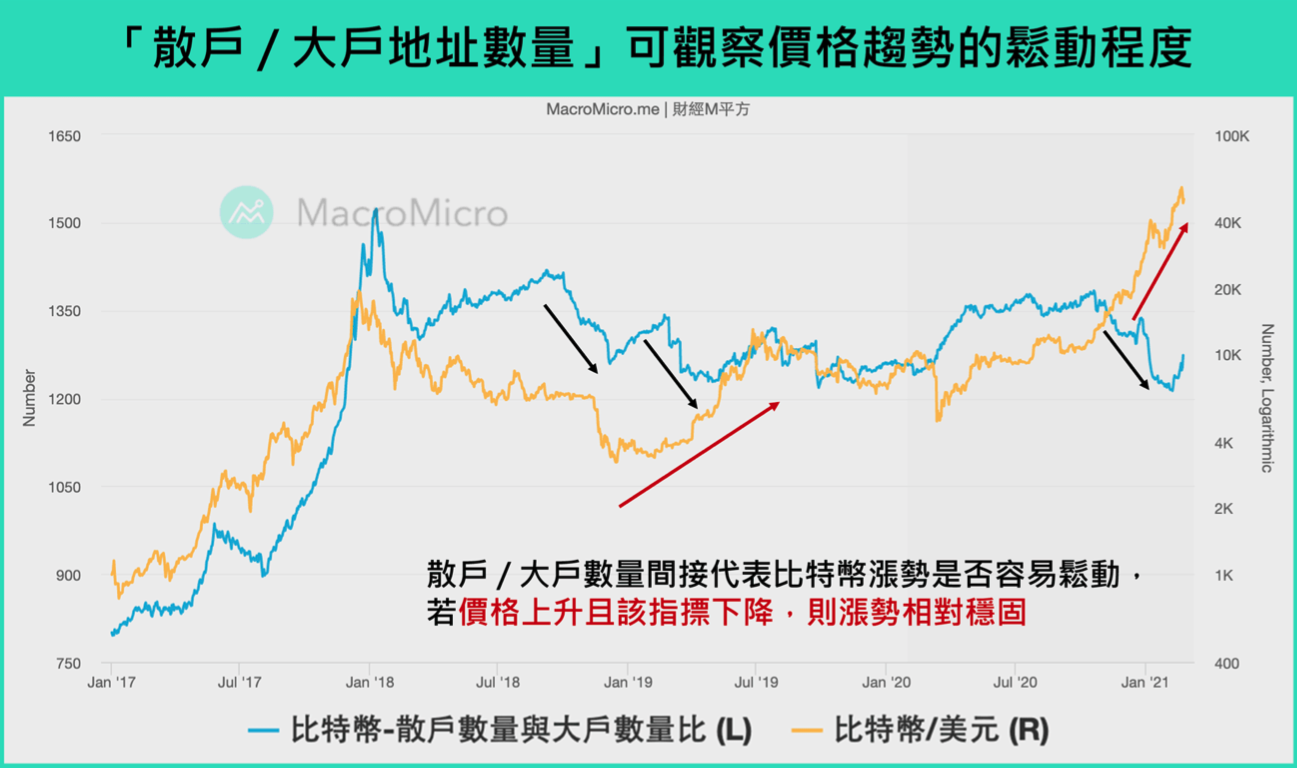

觀察指標三:散戶 / 大戶地址數量比

由於比特幣在區塊鏈上的交易資訊透明,因此可知持有比特幣大戶和散戶各自的地址數量。我們按照一般定義,大戶地址為 持有 1000 枚以上比特幣,散戶地址則為持有 10 枚以下。因此散戶 / 大戶地址數量比公式為:持有 10 枚比特幣以下的地址數量 / 持有 1000 枚以上比特幣的地址數量。

由於大戶的籌碼相對不容易鬆動,因此當該指標下降,大戶數量相較於散戶數量上升,則比特幣價格上升的趨勢更為穩固;相反的當該指摽上升,散戶數量相較於大戶數量上升,則比特幣價格較為鬆動。

觀察比特幣 2017 年兇猛的漲勢,伴隨的是該指摽同步大幅飆升,這意味著大量的比特幣從大戶轉移到散戶手中,隨後比特幣於 2018 年初崩跌伴隨 ICO 泡沫破裂,也導致比特幣價格進入長達一年的熊市;至於 2018 年底後該指標下降,比特幣價格相對呈現較為穩固的漲勢直到 2019 年中,而 2020 年後的比特幣新一輪牛市,該指摽卻反向下降,顯示大戶更積極搶進購買比特幣,籌碼相對不容易鬆動,價格趨勢相對穩固。

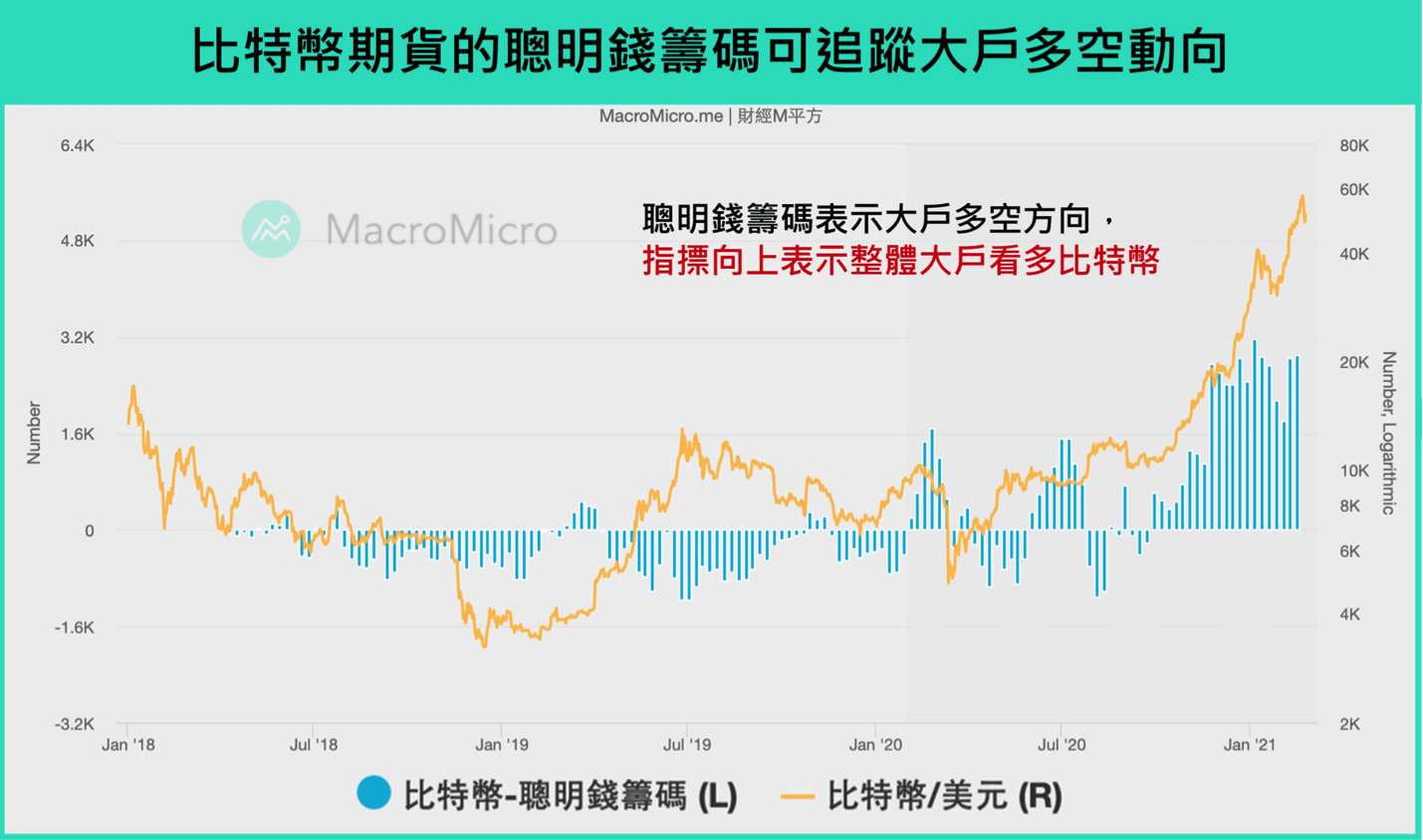

關鍵指標四:期貨聰明錢籌碼

美國商品期貨委員會(US Commodity Futures Trading Commission, CFTC)是美國期貨及衍生品市場的監管機構,每週五公布截至當週二的交易員持倉報告(The Commitments of Traders, COT),而聰明錢籌碼則是依據該份報告計算比特幣期貨大戶多空籌碼指標,計算包含資產機構管理者(Asset Manager)和大戶(Other Reportable)的期貨多空部位差異,該指標向上代表大型交易人看多比特幣,向下則表示看空。2020 年中後聰明錢籌碼持續為正,透露市場上大戶一路看多,也使比特幣價格出現一波明顯的漲勢。

三、結論

目前比特幣具有一定的投機性質,且市場對比特幣的認識和接受程度仍未有完整定論,導致其短期價格波動甚劇。因此基本面的變化顯得更為重要,透過央行貨幣供給、NVT 指標、散戶 / 大戶地址數量比、期貨聰明錢籌碼等指標,我們可以從總經面、籌碼面,了解比特幣相對價值,並觀察其資金動向和市場持有意願,藉此評估短中期比特幣在市場上的情緒變化!