一、CBDC時代來臨

2019 年 6 月 Facebook 天秤幣(Libra)計劃提出,打算創造全球穩定幣,讓跨境支付變得像傳送 messenger 一樣簡單,公布後立刻遭到多國政府封殺,美國聯準會也強調在監管疑慮未解決前,Libra 計劃不能繼續。而後央行數位貨幣(CBDC)討論熱度快速上升,甚至 BIS(國際清算銀行)、IMF(國際貨幣基金組織) 以及 G20 等國際組織,也陸續發表對於 CBDC 看法以及全球穩定幣監管計劃,似乎各國推出 CBDC ,並創建全球穩定幣規範,成為一種長線趨勢,而究竟什麼是 CBDC?

二、什麼是央行數位貨幣

CBDC 全稱 Central Bank Digital Currency,也就是央行的數位貨幣,雖然目前多數國家央行對於 CBDC 的發行架構、方式仍在研究試驗階段,但是根據 2020 / 10 / 9(五)國際清算銀行(Bank for International Settlements, BIS)與全球七家主要央行──美國、加拿大、英國、歐洲、日本、瑞士以及瑞典,共同發表央行數位貨幣三大基本原則與十四項核心特徵(Core CBDC features),可以看出 CBDC 未來的發行已經勢在必行。

(一)三大基本原則

不傷害現行體系(Do no harm)、與現行體系共存(Coexistence)、持續創新與增進效率(Innovation and efficiency)。

(二)十四項核心特徵

另外,七大央行也認為 CBDC 需要具備 14 項核心特徵(Core CBDC features),包括如同現金方便使用(離線)、低成本、安全性以及同現金的監管標準等。

我們可以發現普遍央行認為 CBDC 主要目的為滿足更多創新和私人競爭的應用,作為現在貨幣生態系統的補充,而非取代現行的現金。因此 CBDC 在短期高機率只是各國法幣(現金)的數位形式,並不會去改變過去的貨幣政策傳導路徑,中央銀行發行的 CBDC 仍將圍繞在各國信任基礎上,並透過中介機構銀行、非銀行機構或科技業者,提供給民眾,維持中央銀行、中介機構的雙層架構。

三、為什麼要有央行數位貨幣

為何在多數已開發國家(美國、日本等),國內金融體系、現金運作普遍良好的情況下,全球央行仍積極開始 CBDC 的研究呢?M平方認為有兩個主要的原因:

(一)支付習慣改變

根據 BIS 統計,全球不論是先進國家或是新興市場,使用非現金支付的交易數量自 2012 年以來快速增加,整體每年人均使用非現金支付的交易次數自 176,大幅增加到 2019 年的 303 次。另外,根據 Worldpay 的 2020 年全球支付報告,全球銷售點(POS)使用現金量在疫情後,有可能從 2019 年的 30.2%,加速下降到 2023 年的 18.7%,央行僅靠發行現金,掌控力將進一步下降。

(二)跨國科技巨頭崛起

不過真正讓各國央行擔心的是跨國的大型科技公司想要涉及跨境支付領域,如 Facebook 於 2019 年 6 月正式提案的天秤幣(Libra),初始計劃為綁定一籃子主要國際貨幣作為儲備,並且目標對象直指全世界 17 億成年卻還沒有銀行帳戶的用戶,而這多數在金融基礎設施落後的新興、第三世界國家,因此雖然普惠金融、減少貨幣流通摩擦成本的立意良好,並且確實能夠將跨境支付成本,由 BIS 統計的平均 7 ~ 10% 大幅下降(超過聯合國目標兩倍),但在沒有法規監管、外匯進出限制的情況下,也延伸出洗錢、反恐資金,甚至政治經濟不穩定國家貨幣被替代的風險。

(三)大國強化貨幣地位

而由於 Big Techs 擁有全球各地龐大的用戶基礎,能夠輕鬆滲透各國金融體系,並且存在利用本業交叉補貼金融業務的潛在壟斷能力,延伸出的貨幣替代問題影響力巨大,因此各國加速推出 CBDC 的腳步,並開始討論相關監管法規成為未來的趨勢。

同時,若強勢經濟體國家推出 CBDC,過去經濟體質較差、或是政治較不穩定的新興國家,本就有拋售本國貨幣,並大量兌換、囤積美元現鈔情況,有可能在跨國企業運營採用 CBDC 後,透過商業活動兌換、流出更加嚴重,因此建立本國的 CBDC,並參與國際預計於 2022 年完成的全球穩定幣規範、監管計劃,也成為各國勢在必行的選項。

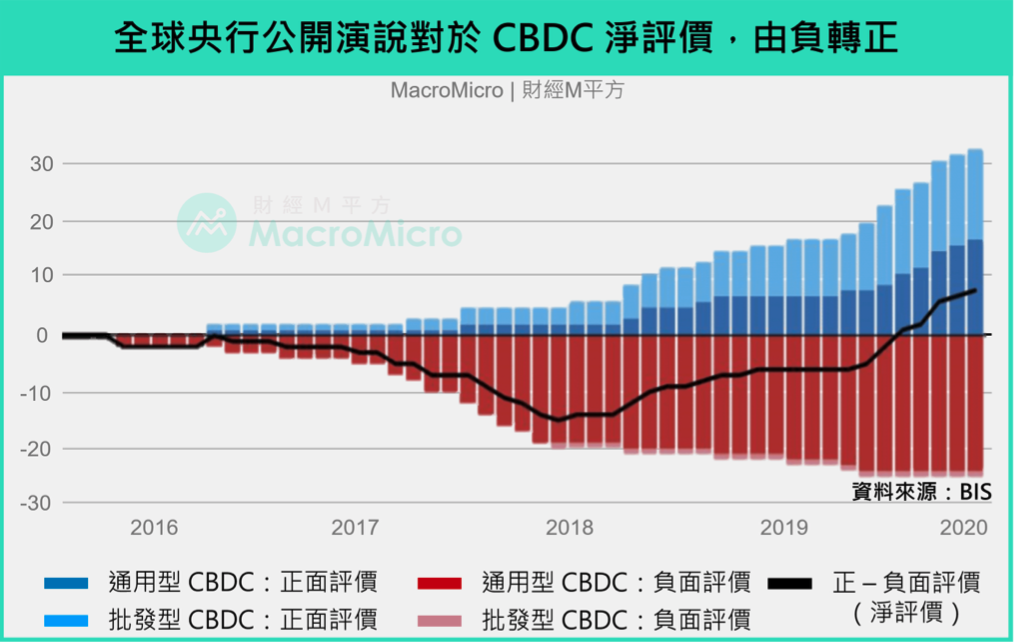

註:通用型 CBDC 指民眾間小額零售支付;批發型 CBDC 則指金融機構間的大額支付

四、結論

隨著科技巨頭開始進入線上支付領域,非現金支付愈加普遍,相關金融資安問題衍生,各國央行為保持對貨幣主權掌控,加速投入 CBDC 發行,並著手討論相關監管法規,預期CBDC的上路將使未來交易成本降低,即時性提升,在普惠金融的同時達到國家金融安全。