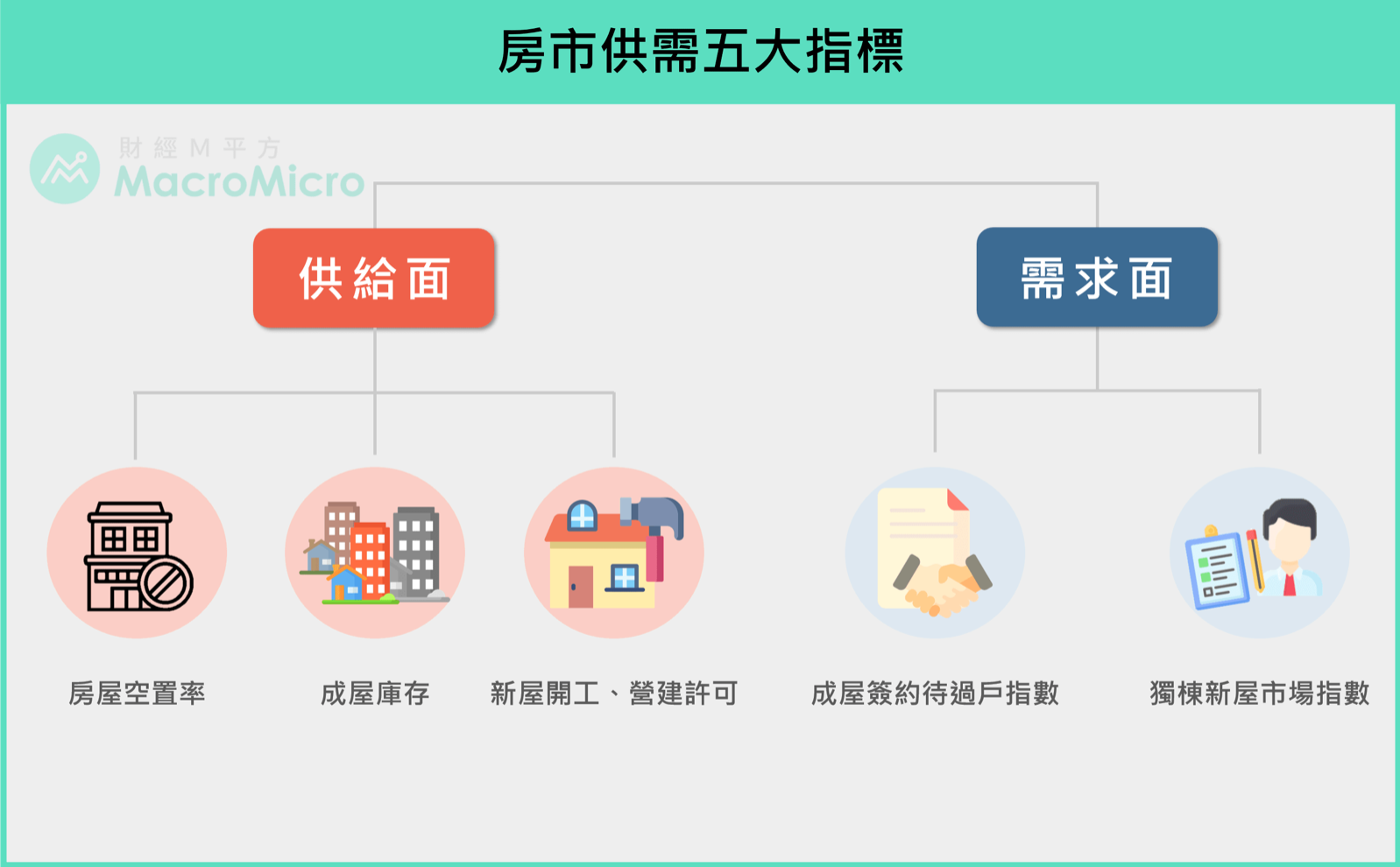

一、從房市供需了解投資行情

了解美國房市循環的趨勢後,我們接下來轉而關注房市的供給和需求,以幫助判斷具體的投資行情。本文依照供給與需求兩個面向切入,探討房市基本面。供給的觀察數據分成房屋空置率、成屋庫存、新屋開工及營建續可;需求方面分成成屋簽約待過戶指數、獨棟新屋市場,一次掌握目前供需概況。

二、五張圖從總經看美國房市基本面

當前的低利環境、財政刺激讓美國房市行情水漲船高,以下將從供需兩端基本面切入,介紹房市供需的五大指標!

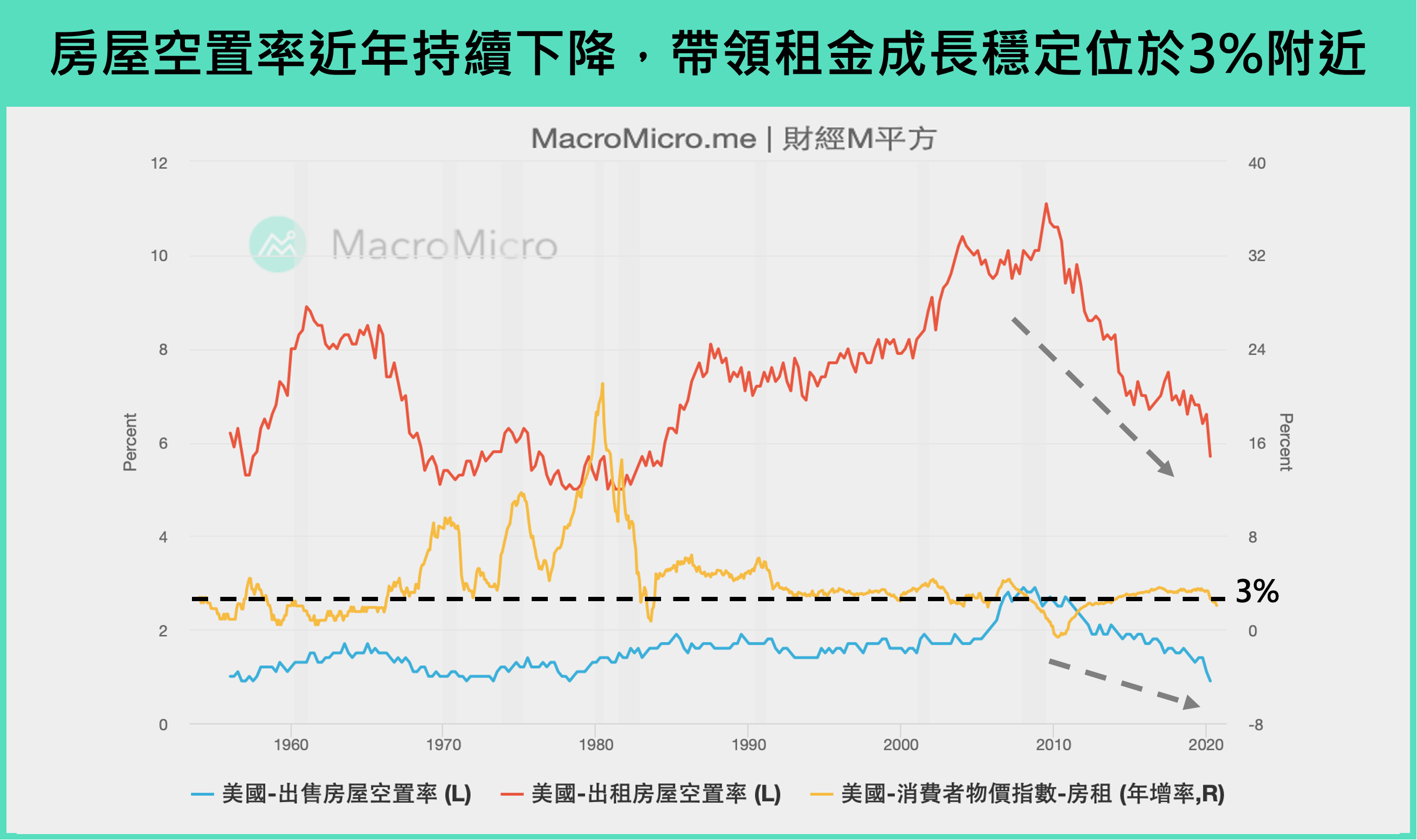

(一)房屋空置率

房屋空置率是反映實體房市使用的狀況,為反應供需是否緊張的重要指標。當空置率下降,則代表房市供需為相對趨緊的狀況,反之亦然。

從出售房屋空置率或出租房屋空置率皆可以發現,房產的空置率自 2009 年呈現趨勢性下降。從最新 2020 年 Q2 的數據更位於歷史相對低檔(出售房屋空置率 0.9%、出租房屋空置率 5.7% ),顯示目前整體房市呈現較為緊張的狀態,讓近年房市的多頭漲勢有供需基本面所支撐,租金成長也穩定維持在3% 之上。

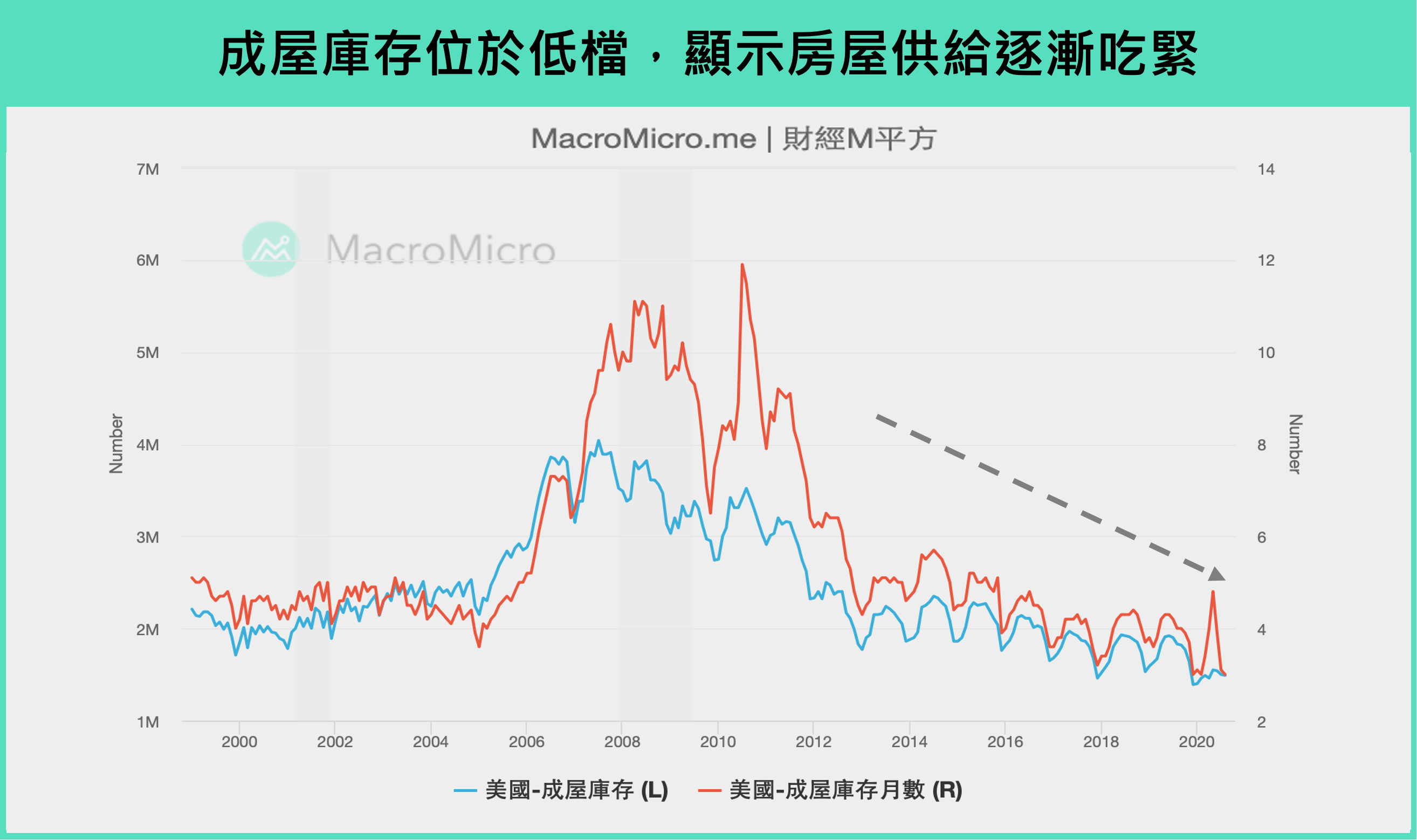

(二)成屋庫存

成屋庫存則是觀察目前廠商的供給準備,當成屋庫存位於低檔時,代表房市供給有限,進而有利房價的推升。庫存月數是指「待銷售數量/當月已銷售數量」,也就是當月消化庫存的能力,數字愈低,代表當月銷售狀況愈佳。

在前述供需狀況已經趨緊的情況之下,美國成屋庫存以及成屋庫存月數 目前也皆呈現趨勢性滑落,房市在現有供給準備上空間有限,短期供需趨緊依舊存在。

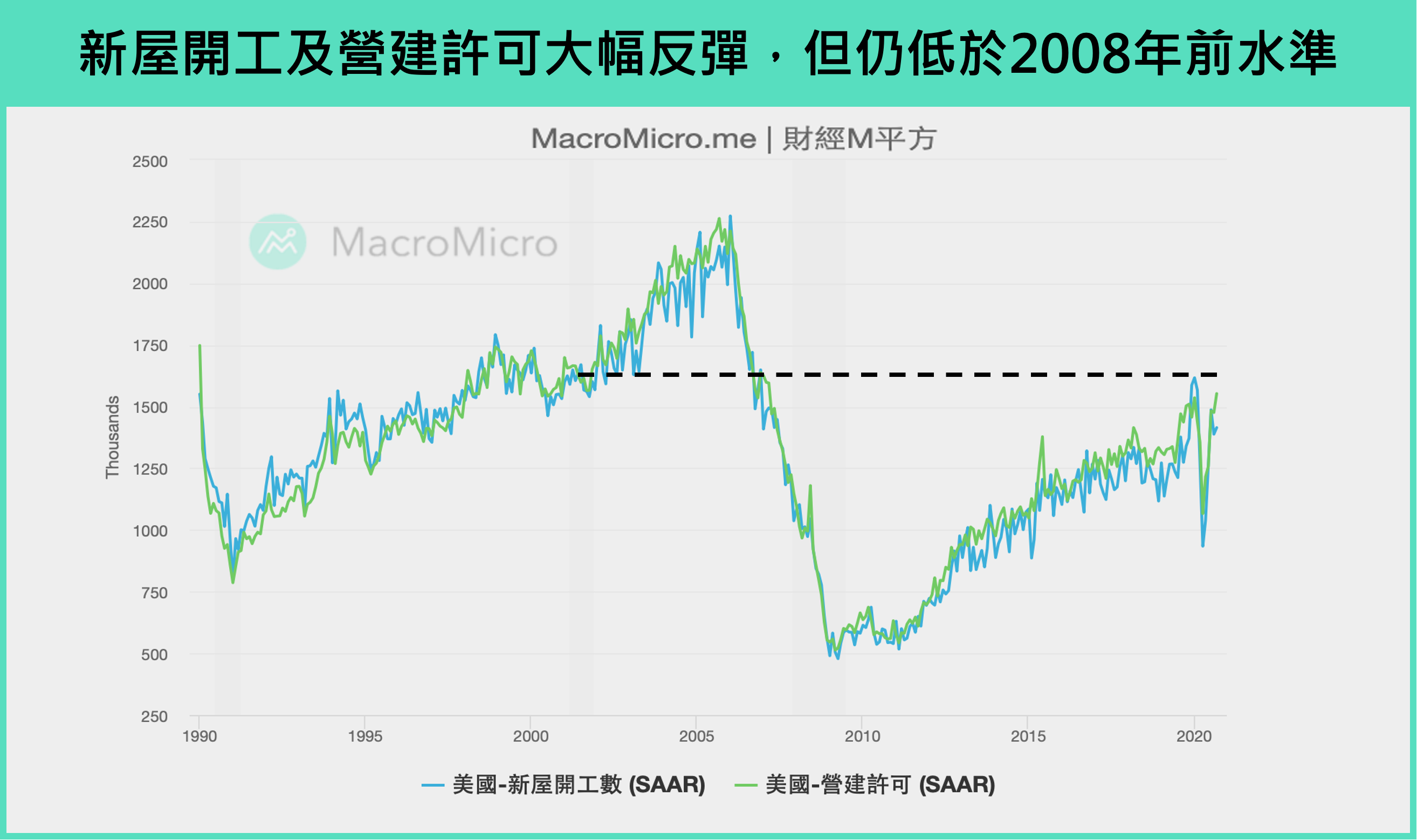

(三)新屋開工與營建許可

新屋開工和營建許可為營建商考量整體房市狀況,評估當下是否進行興建房屋的投資而新增房屋數目的數據,可視為房屋新增供給的部分,亦反映營建商對未來房市的預期。

觀察這兩個數據,我們可以發現這兩數據在疫情前有持續上升,且從5月解封,連續強勁反彈,代表營建商對未來房市前景樂觀,但整體水準仍低於 2008 年前水準,在房市的新增供給部分尚未出現供過於求的擔憂,也預期有助未來房市開工將持續進行。

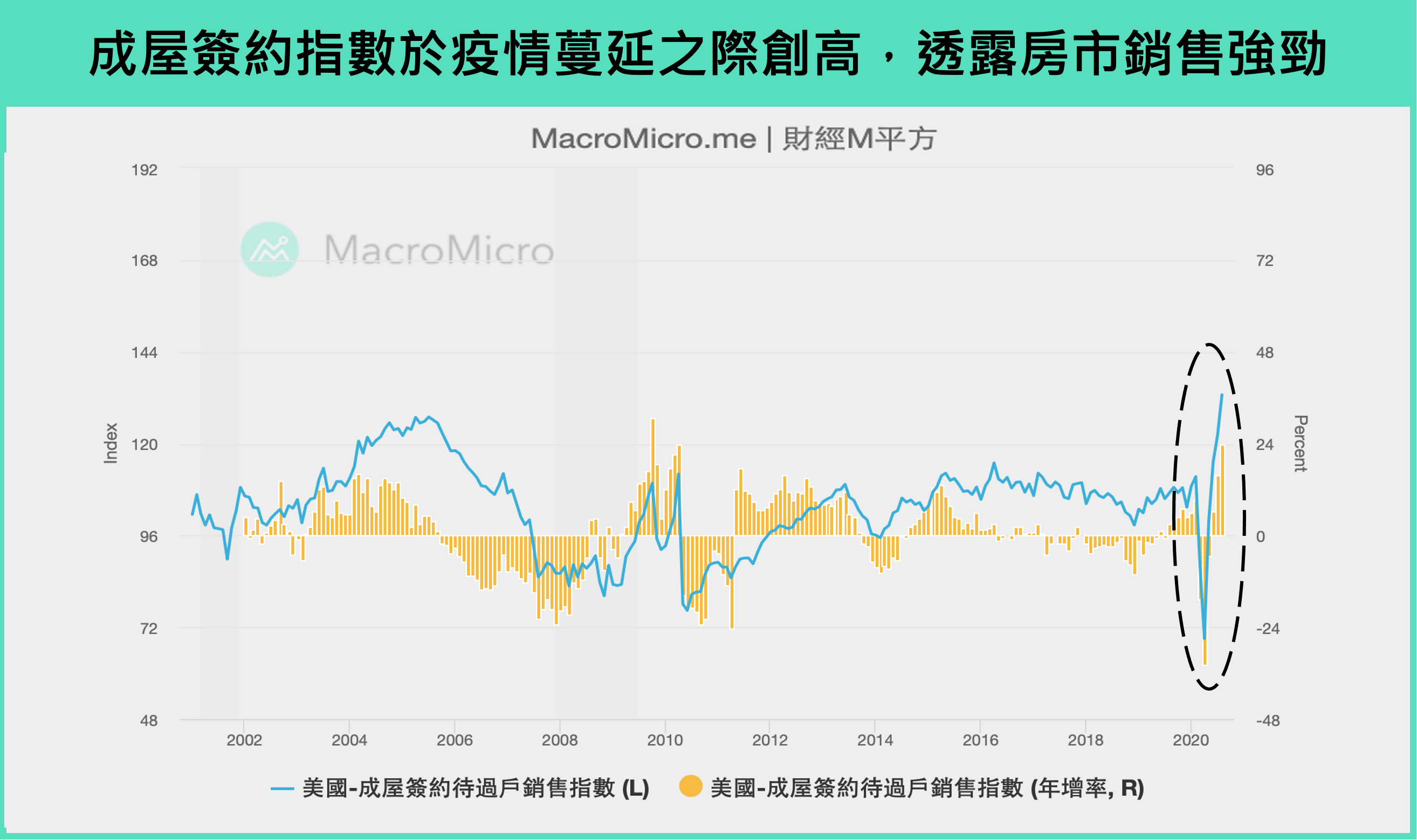

(四)成屋簽約待過戶指數

房屋銷售反應當下房市需求熱絡程度,其中一個重要的領先指標就是成屋簽約待過戶指數,代表的是買賣方已簽訂契約但尚未進行過戶移轉的水平,由於契約內通常包含毀約需支付賠償金的條款,正常情況下一兩個月後房屋就會成交,因此可視為成屋銷售的領先指標。

觀察目前成屋簽約待過戶指數的狀況,我們可發現該指標 6 月迅速呈現 V 形反轉,且持續創高,絕對值甚至超過去年下半年的水準,暗示未來美國房市銷售強勁,疫情對於房市銷售的影響目前評估是短期影響。

(五)獨棟新屋市場指數

獨棟新屋市場指數 是美國住房營建商對獨棟新屋的銷售現況和前景調查,分數大於 50 就是整體看好的比例大於看壞,反之亦同。

該指標在疫情前的房市多頭循環中長期處於 50 以上水準,並在 6 月後迅速回升重新站回 50 以上,透露營建商目前仍看好未來房市前景,疫情影響相對短暫。

三、結論:當前美國房市處於供不應求的情況,支撐行情

整體而言,美國房市供過於求的狀況自 2009 年後逐漸改善,房屋空置率 和房屋庫存更於近年出現歷史低檔,也讓 2012 年開啟的房市多頭循環有實體供需支撐。

而 3 月以來疫情對於房市供需的影響,根據目前的銷售狀況、新建房屋數、營建商對未來展望等都呈現立即的反彈,搭配原本基本面的狀況,我們認為疫情影響僅為短期。

綜上所述,相較於金融海嘯前的房市供需為「供過於求」,疫情之後的現在處在一個相對「供不應求」的情況,加上前篇文章提到的人口紅利、利率環境、家計財產等面向,確立美國房市投資行情支撐並能延續。