一、寬鬆貨幣政策助攻房市!

美國房地產是一個體量龐大的市場,除了承載美國約 1 億 4 千萬個家計的住房需求,更支撐整個金融市場發展。而今年 3 月以來疫情嚴重衝擊全球經濟,美國政府祭出超過金融海嘯等級的財政和貨幣紓困政策,使得民眾可支配所得大幅增加,加上低利環境,讓房市熱度出現強勁反彈!

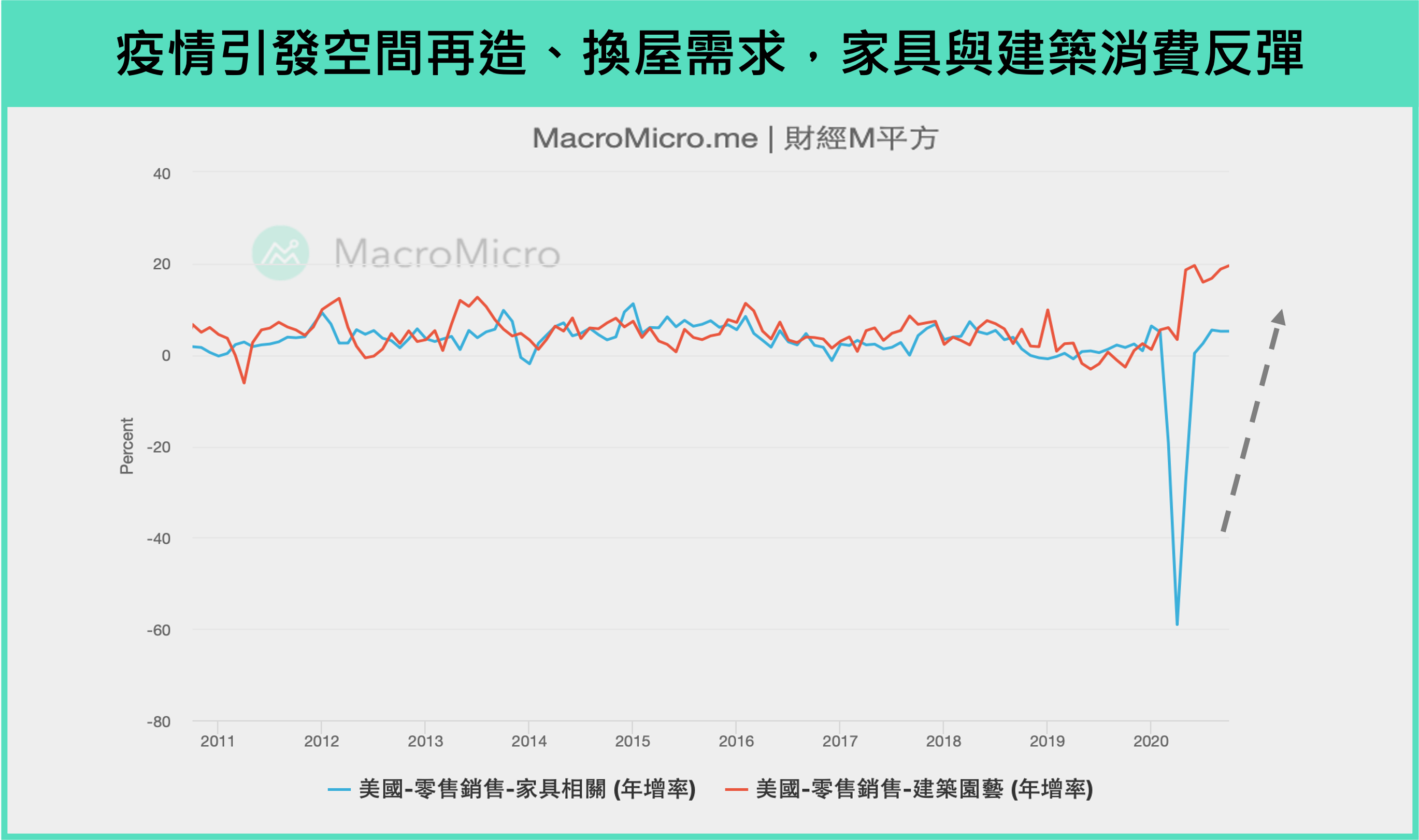

另一方面,因為疫情而長時間待在住家,提升家中空間再造的意願,甚至引發換屋需求。觀察美國零售中的建築園藝、家具相關數據都在6月出現超強反彈,並持續維持正成長!美國房市正在多頭上嗎?本文將從循環角度切入,介紹美國房市的循環趨勢。

二、三大面向了解美國房市循環

(一)口嬰兒潮推動循環:人口紅利支撐房市長線需求

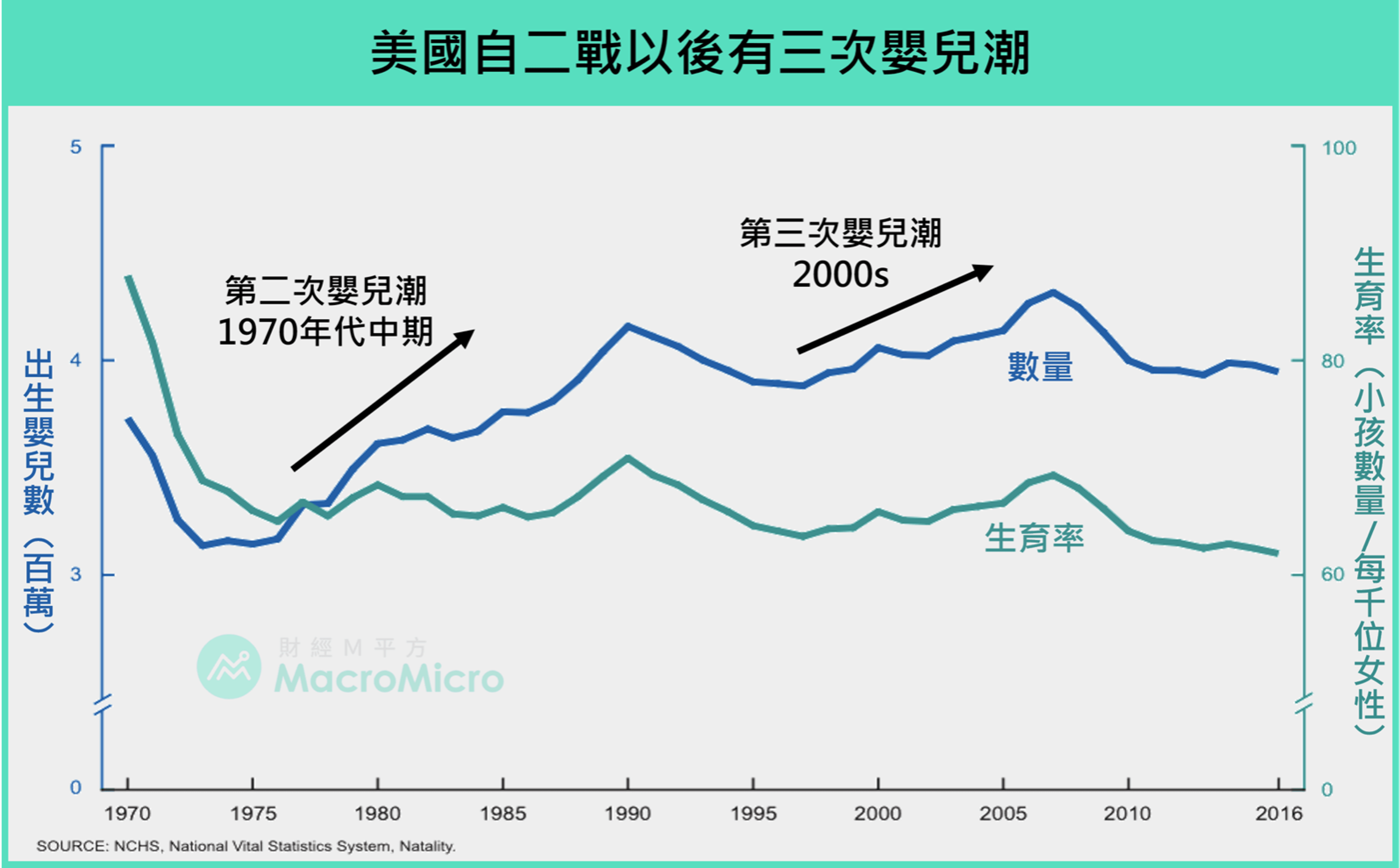

縱觀美國二戰後有三次嬰兒潮,前兩次都在 30 年之後附近帶起房市榮景。第一次嬰兒潮即為大家所熟知的戰後嬰兒潮,開始時間約在 1947 年到1950 年,並在 1970 年代末期開啟一波房市高峰;第二次嬰兒潮起始於1970 年代中期,並於 2000 年開啟新一輪的房市榮景。

2000 年代初期的這波嬰兒潮預計在 2025-2040 年成為美國消費主力,同時依照過往房市高峰的經驗,這波嬰兒潮有機會在 2030 年附近開始兌現人口紅利,支撐房市的長線需求,時間位置也與前述提到 2012 年開啟的 18 年一次房地產循環高峰相同。

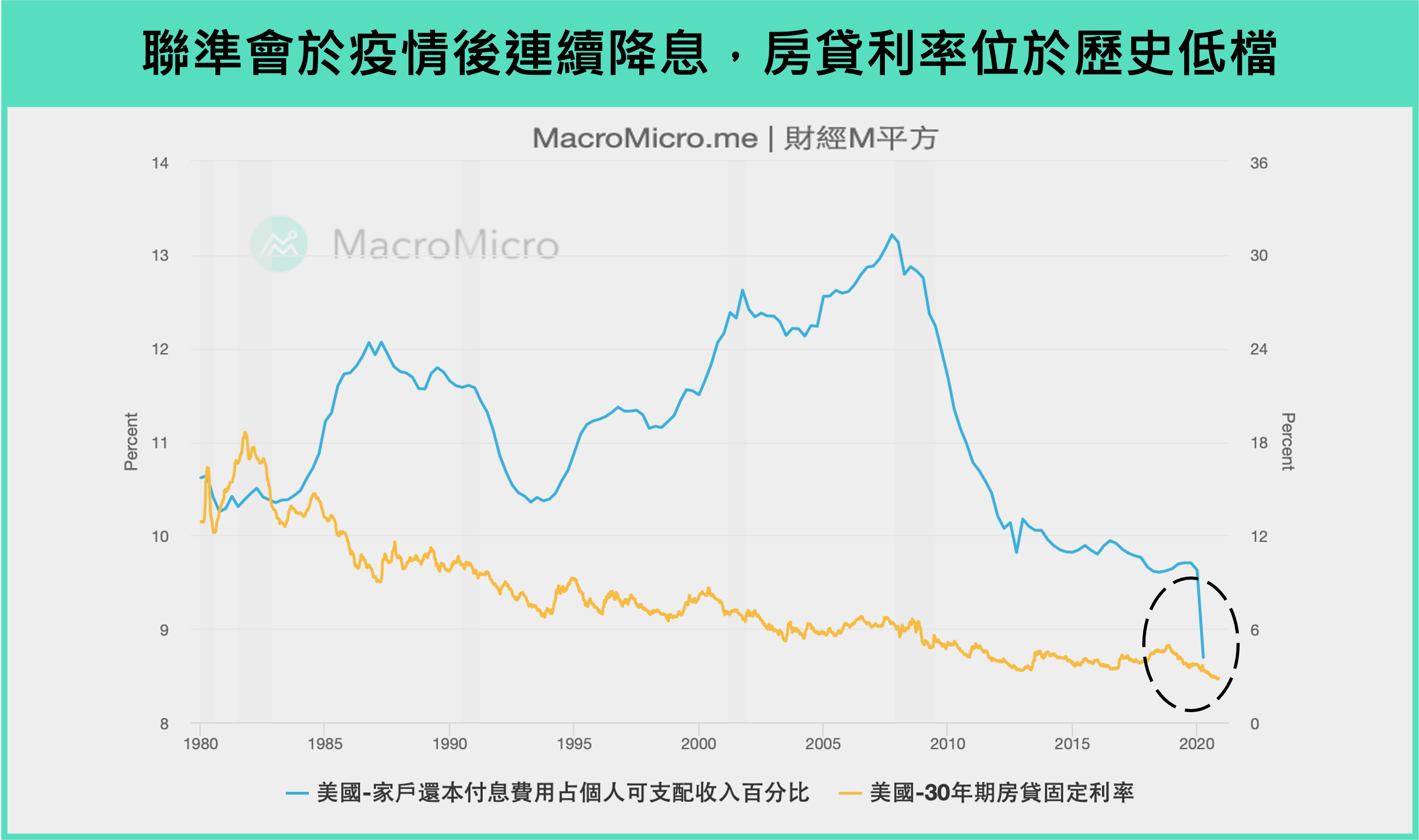

(二)利率環境助攻房市:低利環境提高購屋意願

利率下降有利房市,利率上升不利房市。因此觀察聯準會的動作包含升降息、未來利率展望,有助於了解房市的利好、利空因素是否延續。

3 月以來因為肺炎疫情讓聯準會連續降息,一口氣將基準利率降到金融海嘯時期的水準(0-0.25%)。根據以往經驗,利率易降難升(2008年的連續降息花了五年多才重啟升息),短期內較難回到疫情前的利率水準。

而根據11月聯準會利率季會的利率點陣圖,幾乎所有委員都認為基準利率在 2022 年都維持不變,意謂目前有利房市的低利環境將延續,有望持續支撐房市多頭格局。

(三)家計財產再添動能:家計財產提升引發消費需求

家計的財產狀況與房市是否維持多頭息息相關,一旦經濟衰退過度影響家計資產負債表,那麼相關房租和房貸可能立刻面臨無法償還的情況,進一步衝擊房市表現。

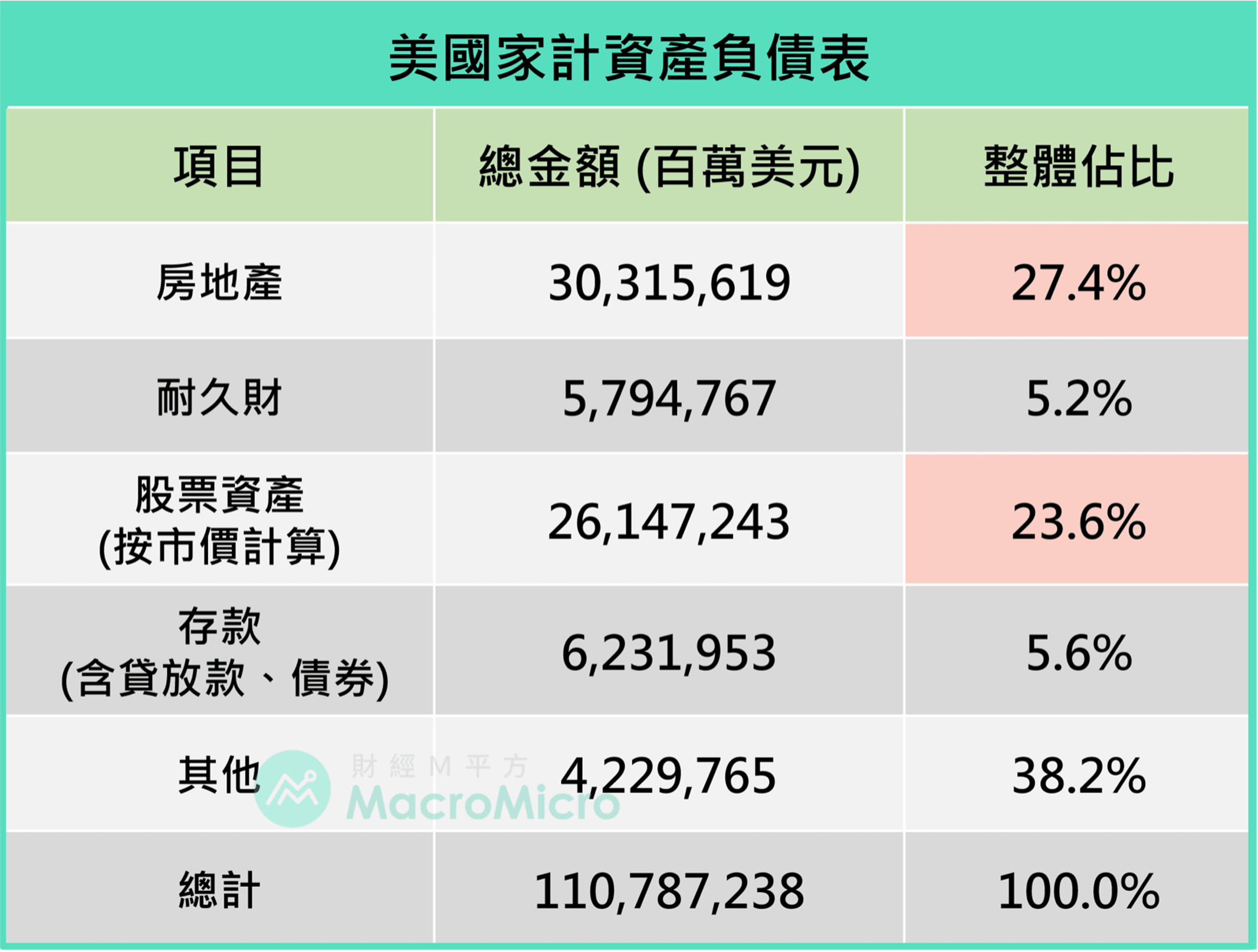

透過拆解美聯儲的經濟數據庫(FRED)提供的家計資產負債表,可以發現在整體規模約 110 兆美元的家計資產中,以房地產佔最大宗(27.4%),其次為股票資產(23.6%),其餘則是存貸放款、耐久財等。

2020第二季讓大規模的企業和家計收入停擺,整體失業率在 4 月一度來到歷史新高的 14.7%,也讓市場擔心家計資產減損情況可能引發房市多頭終結的連鎖效應。

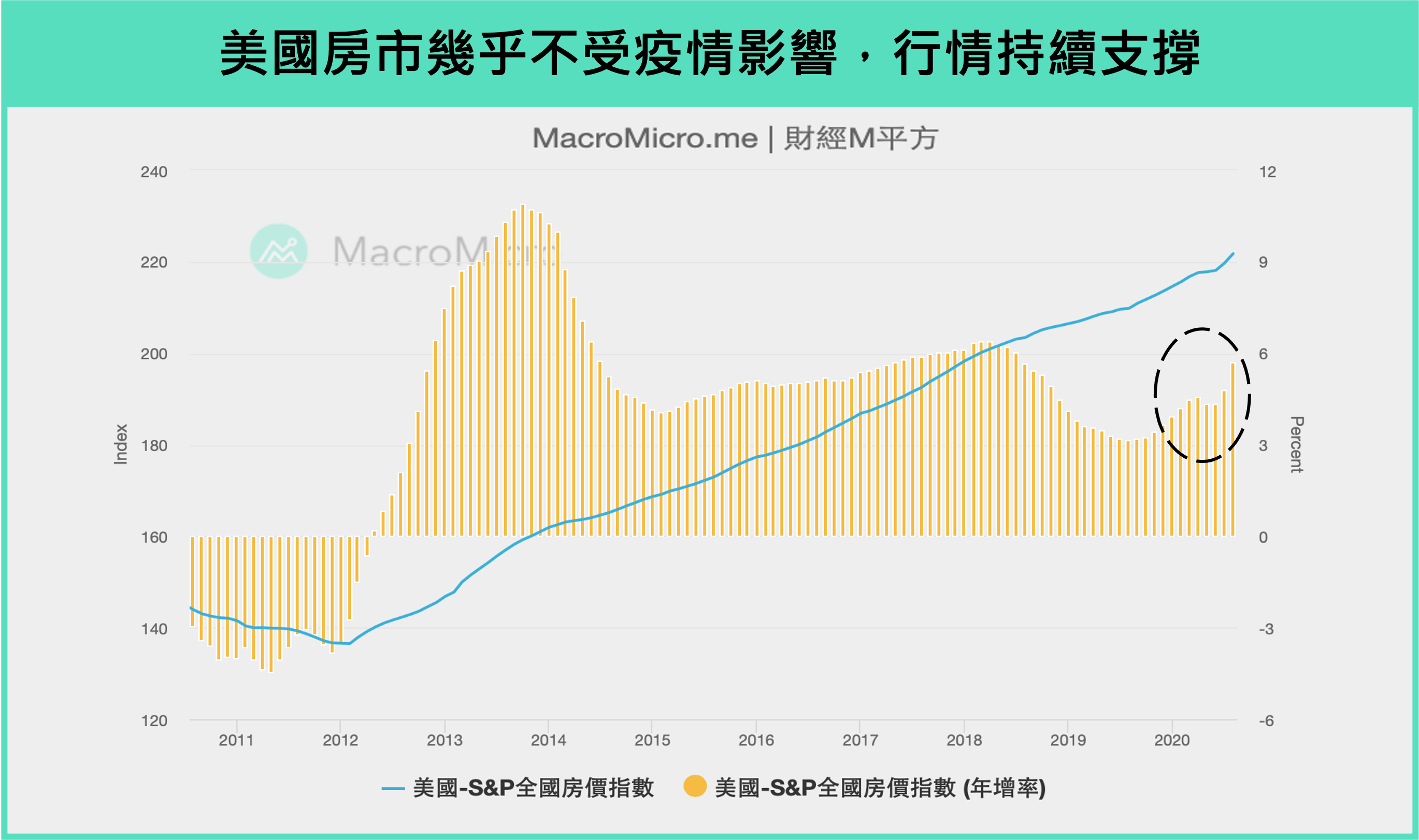

所幸,占比最高的房地產,其對應的房價指數,在疫情期間僅出現小幅自年增4.61% 下滑至 4.46%,對比股市 20% 至 30% 的跌幅,可以說是穩若泰山,幾乎沒有受到影響。

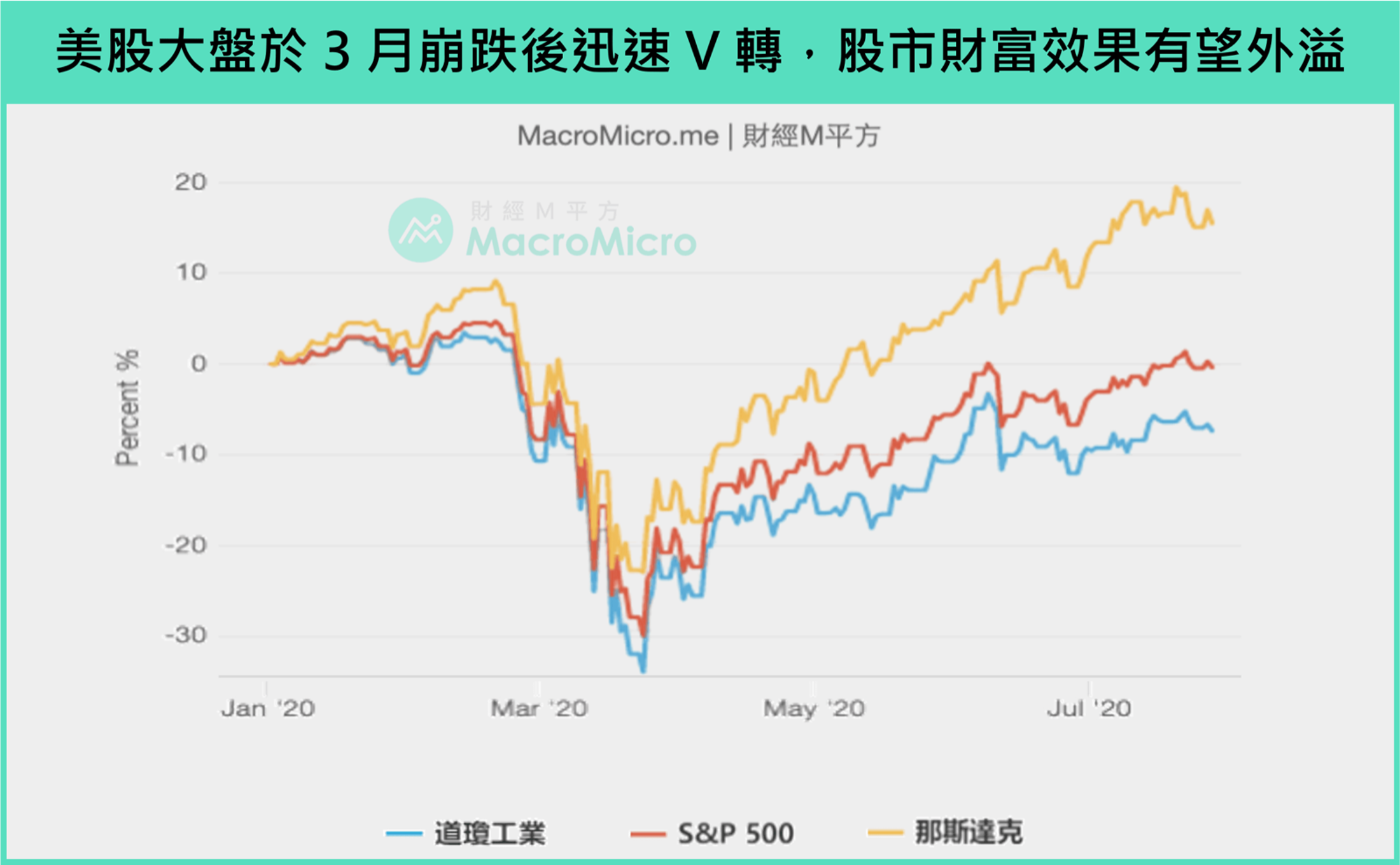

而佔比約 1/4 的股票資產部份,我們可以確認的是並沒有受到影響,甚至是出現增長,主因是隨著美股在 3 月底流動性危機結束後迅速 V型反轉,8月美國三大指數都已接近疫情前水準甚至創高的水位。此外,根據 4-5 月的新聞指出,許多美國人民當時拿著政府紓困現金進入股市抄底,若持有至今以大盤而言都至少是 40% 以上的報酬表現,有助於財富外溢至房市。

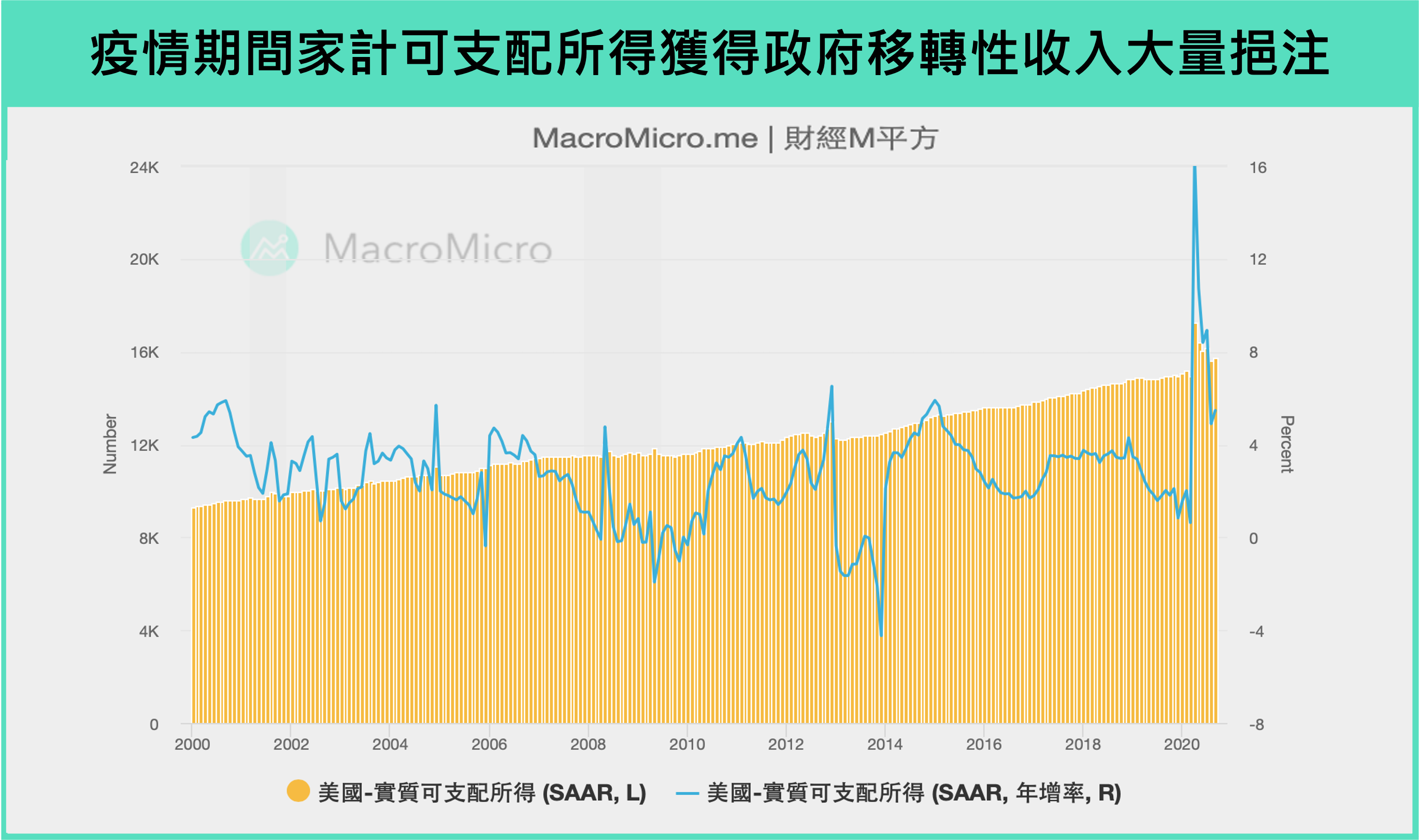

家計財產流量的部分,我們可以觀察可支配所得,代表個人當期的收入狀況(包含工資、租金、利息和移轉性收入等)。

從數據顯示 4-6 月疫情最嚴重期間可支配所得竟出現大幅攀高,主要原因來自政府作出大規模的財政措施,包含超額發放的失業救濟金、和紓困現金,這部分的移轉性收入相當程度挹注了家計的當期收入。

整體而言,股市大盤自 3 月底 V 型反轉帶來的財富效果一定程度支撐美國家計資產負債表,而政府大規模的財政紓困也暫時彌補了家計這段時間收入的空窗期,說明本次疫情並未大幅衝擊家計單位的購屋能力,更加確認了本波房市的上漲動能。

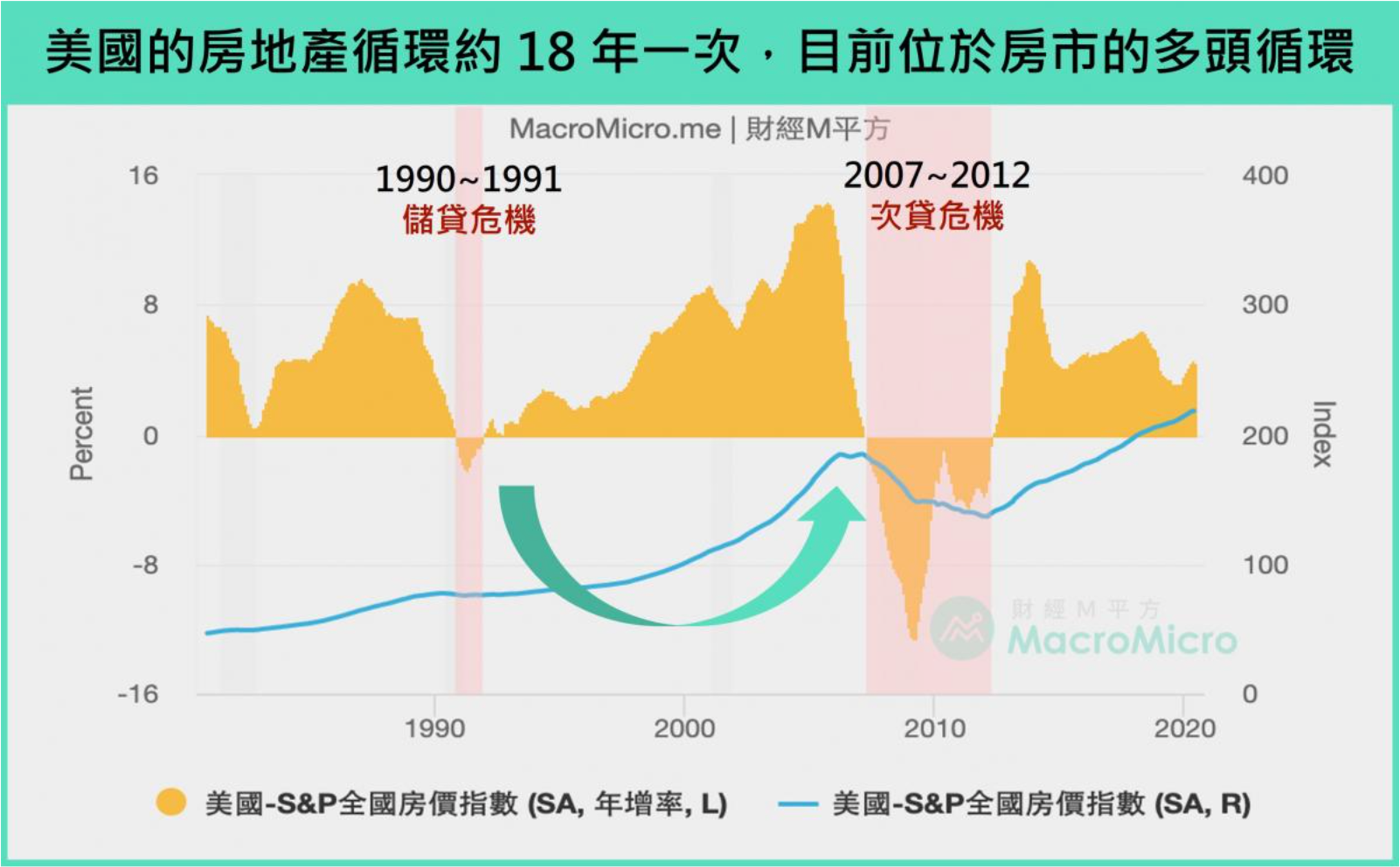

三、結論:美國房市正處於18年一次的多頭循環!

綜觀上述,人口嬰兒潮支撐美國房市長線的需求,有望延長本波房市的多頭循環;而因為疫情造就的低利率環境可望為房市加添柴火,同時這個效果高機率延續下去;家計的資產負債表短期不受疫情影響,且仰賴股市的財富效果和政府的財政刺激補助,進一步推波助瀾房市增長,美國房市確實處於多頭循環!