一、後疫情時代投資趨勢由科技股領軍!

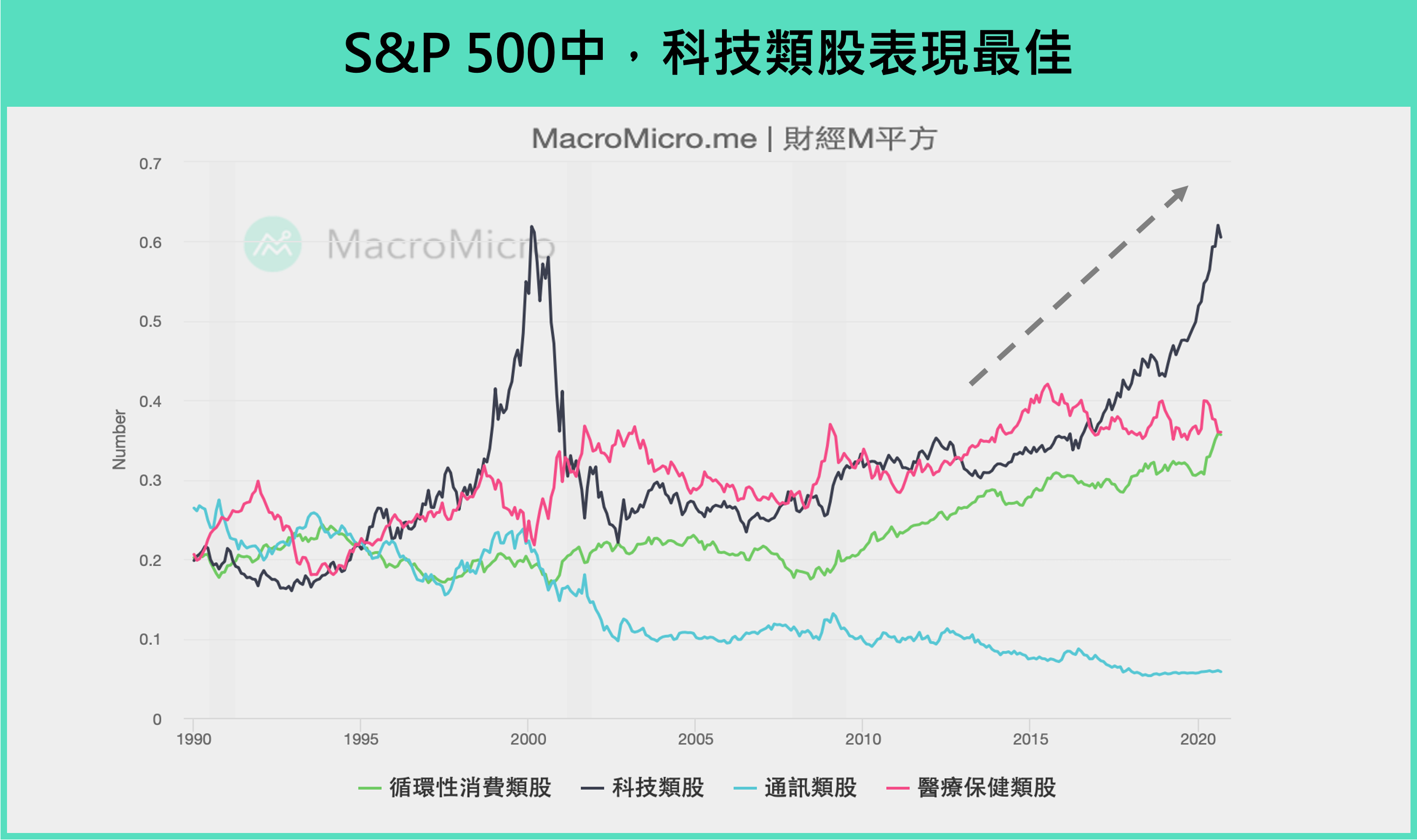

在疫情之前,科技類股的表現已有大幅優於其他類股的現象,從主要股市 YTD(一年以來的報酬率)表現來看,科技佔比較高的股指疫情後反彈幅度皆較大,如台股、美股、韓股等。將時間軸拉至 2019 年,S&P500 11 大產業類股中可以明顯看到 S&P 科技類股至今已上漲 50% 以上,大幅領先其餘類股,台股產業類股也出現同樣的狀況,電子類股指數同樣也達到接近 50% 的漲幅,領先金融及傳產表現。如此強勁的漲幅,便要問的是:這樣的行情背後,是否有基本面的支撐?

二、五張圖從總經看科技股基本面

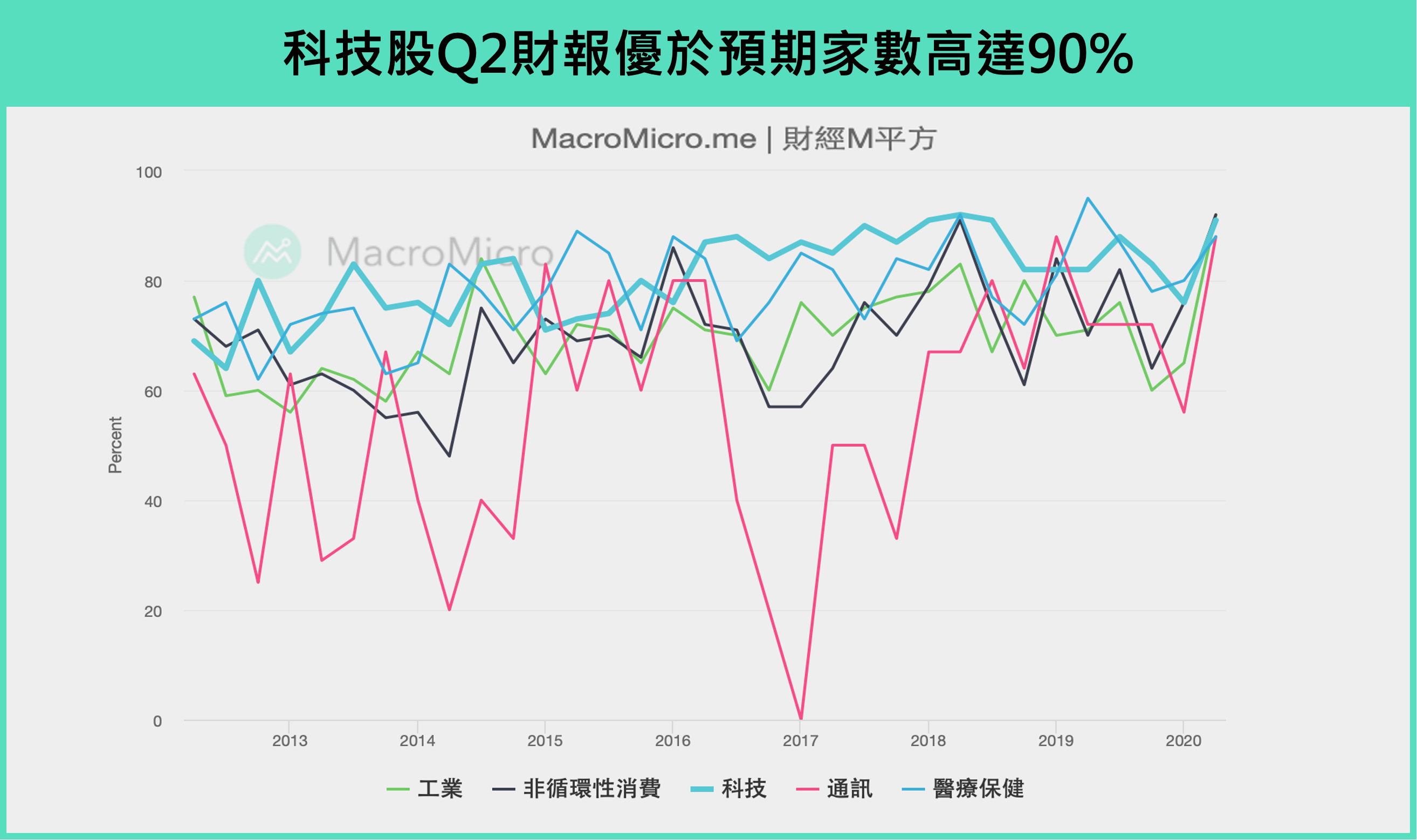

(一)財報好於預期家數

觀察最新 Q2 財報,S&P500 中 81.3% 以上的公司財報優於預期,來到 2013 年以來最多,本次財報 58 家科技公司中,也僅 1 家低於預期,優於預期家數占比來到 90% 以上,自 2016 年以來,科技產業的財報在 S&P500 普遍優於其他產業。

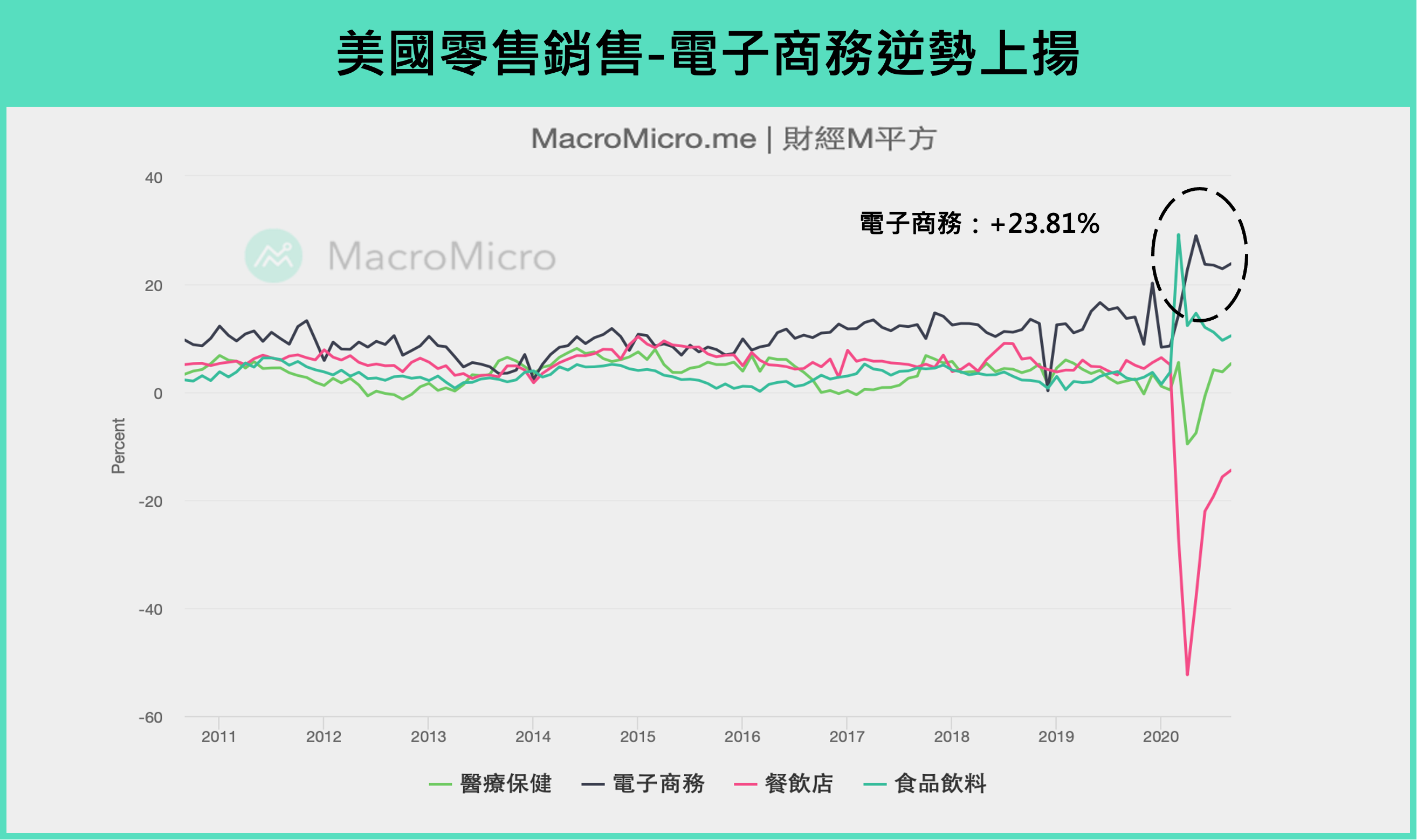

(二)美國電子商務逆勢大幅成長

本次疫情一度造成美國零售銷售年增率大幅衰退接近 20%,從細項中可以看到,電子商務的銷售數據不僅在本次疫情中未落入負成長,甚至逆向大幅增長,截至 8月數據仍有 22.33% 的正成長,反應疫情期間,work from home 、線上社群軟體、影音串流等趨勢帶起的需求。

而此趨勢也不僅止於疫情期間,將時間拉到 2020 前,電子商務細項在 2016 年後幾乎皆維持在雙位數的成長,支撐如 FAANG 這樣的科技股獲利在 2016 年後優於預期的表現。

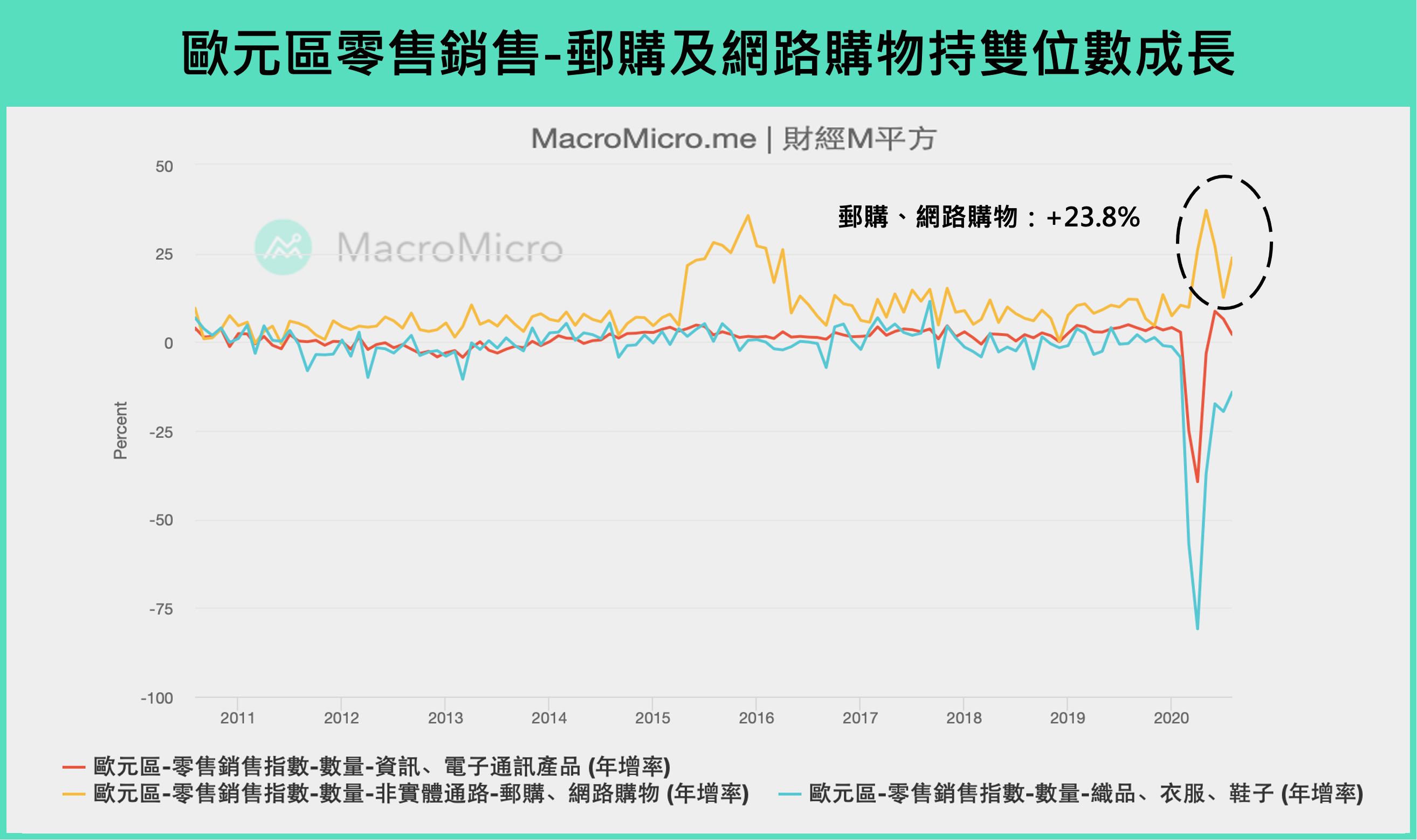

(三)歐元區網路購物年增率雙位數成長

歐洲也出現相同的現象,疫情期間歐元區零售銷售亦出現年增 -19.4% 的衰退,細項中除了食物、飲品、菸草等消費必需品沒有出現衰退外,郵購、網路購物也出現雙位數的年增率,截至 7 月仍有 16.00% 的成長。觀察疫情前的數據,歐元區郵購、網路購物在 2012 年後年增未曾落入出現負成長。

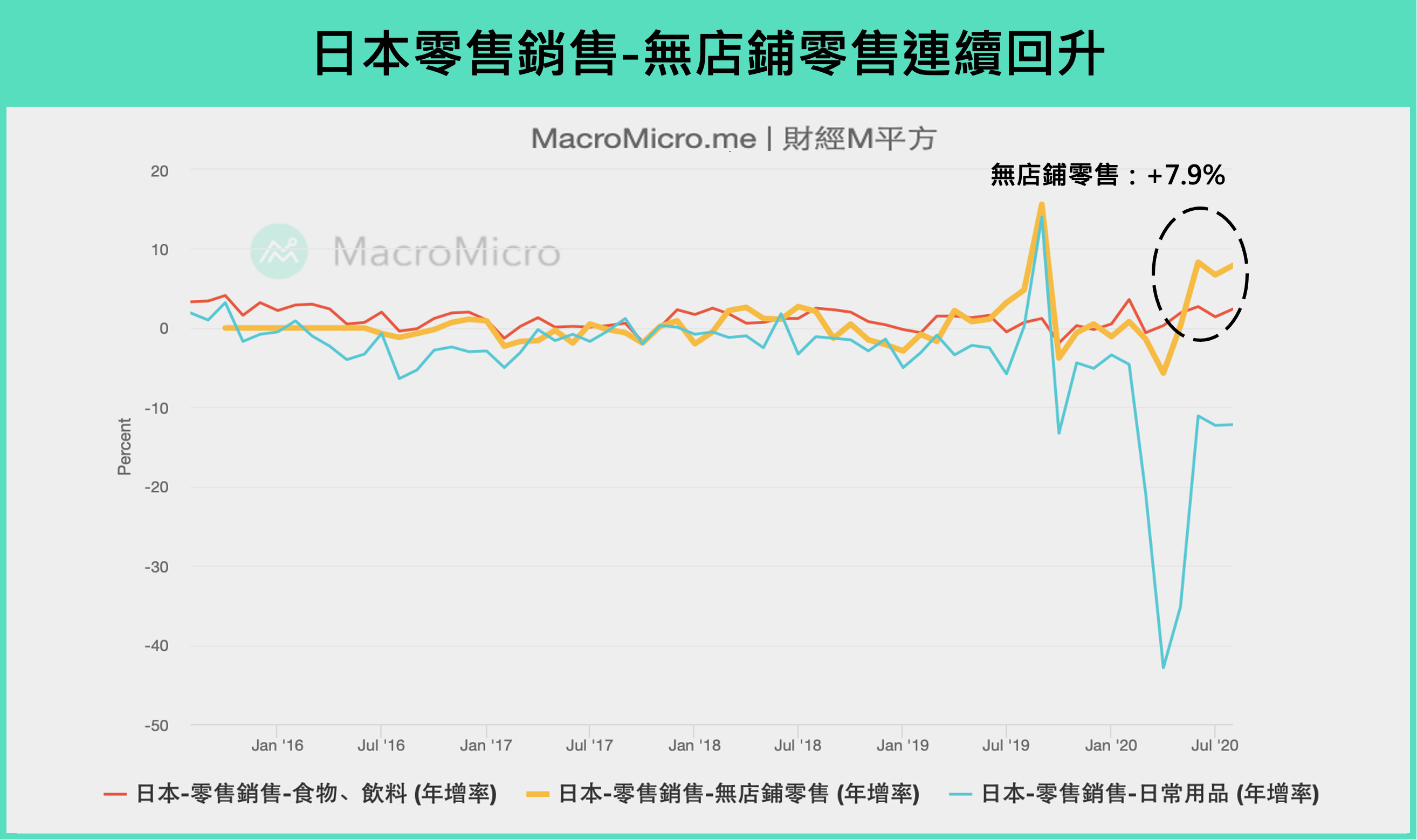

(四)日本無店零售成長是零售回穩的主要動力

日本雖然沒有如同歐美明顯的趨勢,本次最大衰退幅度也小於歐美,但依舊能佐證目前產業趨勢的發展,其中無店鋪零售今年以來僅在4月時小幅衰退 5.7%,對比於紡織品、汽車相關、燃料及機械等產業皆達到 25% 以上的衰退,截至 7 月,無店鋪零售成長 6.60%,為拉升日本零售銷售回穩的主要動力之一。

綜合上述,美國為全球最大的消費市場,其內需消費市場規模達到約 12 兆美元,高出第二名中國整整兩倍,可以總結美國的消費趨勢近乎可以代表全球的走向。而歐洲國家若綜合來看,德英法義西加總規模也接近 6 兆美元,此兩大市場的消費數據皆透露著相同的訊息。

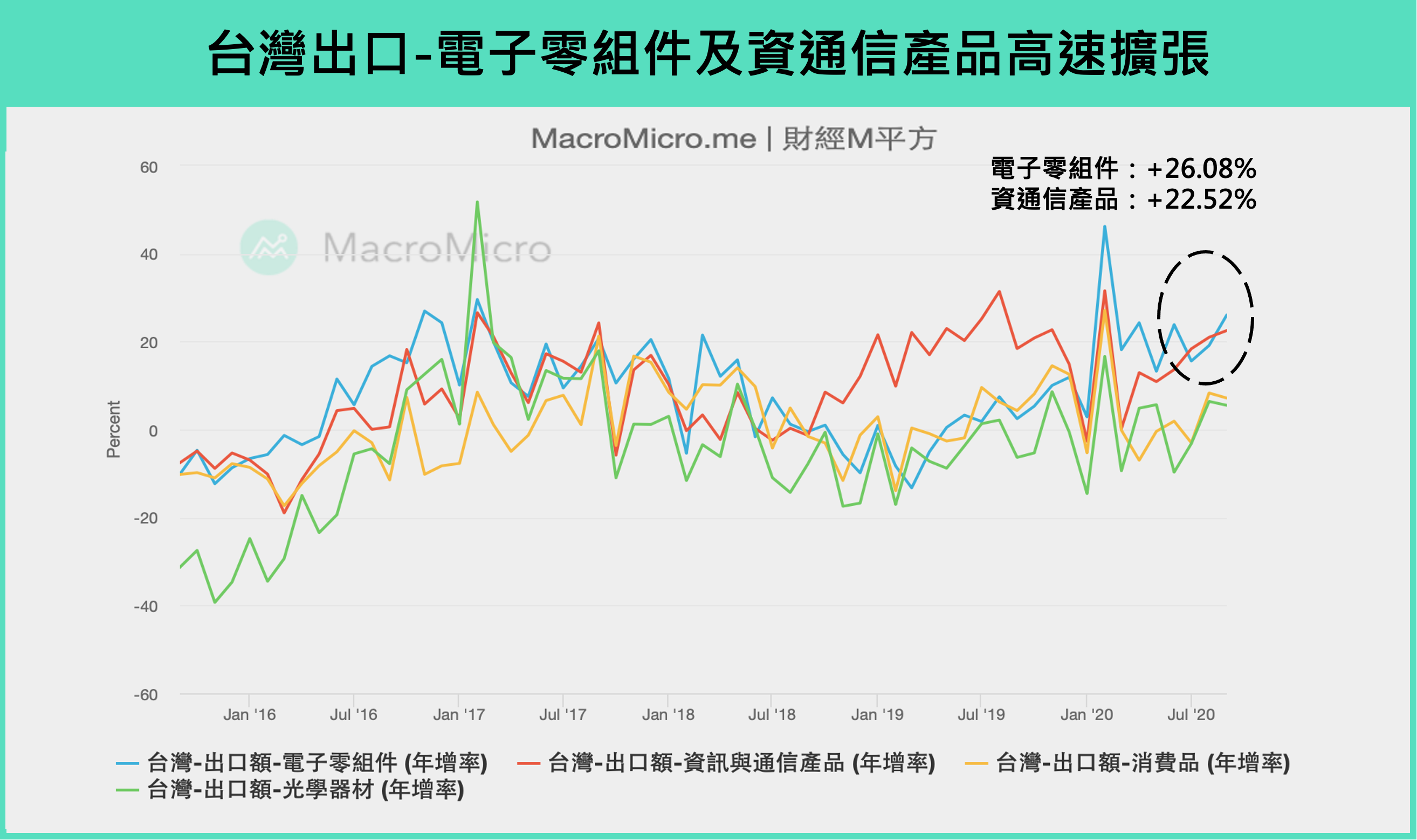

(五)電子、資通出口支撐台灣出口表現

作為貿易出口國的台灣,亦反映了這樣的需求趨勢,年初以來,電子零組件及資通信產品出口年增未曾衰退,甚至幾乎皆維持在雙位數以上的成長,反映全球對於疫情帶起的遠距需求大幅增加,積體電路、資通及視聽產品皆需求強勁。

截至 8月,電子零組件保持在19.11%,資通信產品則在上揚至 20.97% 的年增,為台灣出口唯二正成長之細項,與其他產業大幅拉開差距。

而電子零組件及資通信產品 兩者佔台灣皆口比重接近 60%,在疫情帶起遠距及網購對科技軟硬體需求,更加支撐台灣出口表現優於全球,尤其在4、5月的出口數據可看出,全球出口在貿易量大減之下,近乎皆達到二至三成以上的衰退,唯獨台灣出口表現穩定維持在 5% 以內的下滑幅度,更無庸置疑地確立了此時的產業趨勢。

三、結論:科技股行情確實有基本面支撐

整體而言,我們從財報優於預期家數、電子商務趨勢觀察出科技股在本波行情確實有基本面支撐;同時電子商務帶起的供應鏈從上中下游都反應本次科技需求的趨勢,舉凡資訊系統建置、串接到網路平台的店點開設、互聯網媒體等等,都一再表明科技股的行情勢不可擋,那麼後續要問的是:行情能延續到什麼時候?我們將在下篇文章介紹。