自從去年聯準會提出軟著陸的目標之後,市場對於軟著陸、硬著陸、甚至不著陸的論點一直爭論不休,2022 年經歷了俄烏戰爭、全球通膨危機、央行升息浪潮,邁入 2023 年,第一個季度就迎來銀行危機席捲金融市場,「經濟衰退」四個字儼然成為投資人最大的擔憂,而經濟衰退究竟應該如何定義?誰來判定?又該如何去觀察呢?

延伸閱讀:美國就業意外強勁,軟著陸再度有望?

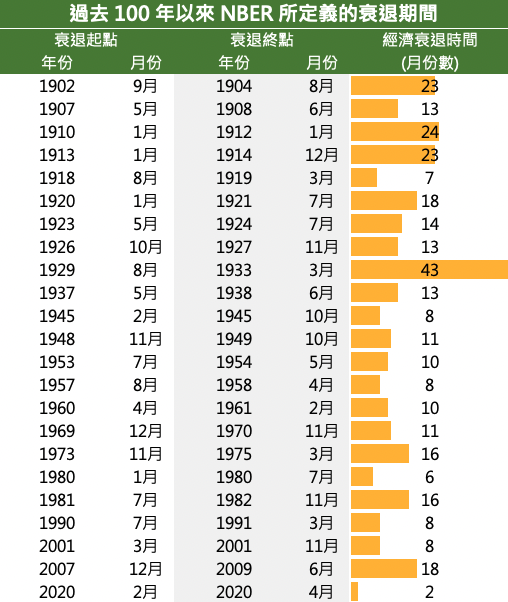

經濟衰退的定義

經濟衰退為景氣週期中的一個階段,在先前文章《全球經濟成長即將衰退,景氣循環如何觀察?》內容中,詳細解釋了擴張期、趨緩期、衰退期、以及復甦期的主要特徵,而衰退期則為四個階段當中,經濟成長最緩慢,甚至是呈現下降的時期,因此經濟衰退最簡單的定義上,普遍會觀察實質生產毛額(以下簡稱 GDP)的變動,一般來說,當 GDP 連續 2 個季度呈現下降,便可以被認為是經濟衰退。不過因經濟成長的影響因子有許多,GDP 連續 2 個季度的下降往往也被視為是「技術性」的衰退,實質的定義所需要考慮的層面又更加廣泛,並且可能有些許不同,舉例而言,2020 年因新冠疫情所導致的衰退期間僅僅持續了 2 個月的時間,連 1 個季度都不到。

學術上許多研究機構皆會對於景氣波動給出階段的定義,美國國家經濟研究局(National Bureau of Economic Research,以下簡稱 NBER)則是最為被廣泛使用以及認可的官方標準,而 NBER 判定的標準,除了上述 GDP 連續 2 個季度或更長時間的下降外,還需仔細衡量個別經濟指標的變動,其中便包括:非農就業、實質個人消費支出、扣除移轉性的實質個人收入、批發零售額、工業生產等指標,可以發現其面向非常廣泛,涵蓋了生產製造、消費、家庭收入與就業等,NBER 則會判斷以上指標的三個觀察要點,包含:指標下滑的深度、下滑的擴散度(也就是有多少個指標同步出現下降),以及時間維持的長度,進行綜合考量後判定經濟衰退的期間。

資料來源:NBER

目前的景氣是否正在衰退當中?

NBER 雖會公布景氣步入衰退的時點,但往往為事後定義,並且沒有固定的時間規則,不過投資人可以透過上述原則,先行判斷經濟是否出現衰退的疑慮。以美國目前的狀況來觀察,以下分別由生產製造、消費、家庭收入及就業來解讀目前的經濟狀況:

結論

因此從各方面來看,除了生產製造表現較為疲弱外,美國經濟似乎尚未有衰退的徵兆,近期 1~2 月就業數據表現強勁也再度提升市場對於軟著陸的預期,不過展望後市,在高利率延續的環境底下,貨幣政策對經濟的影響存在著滯後性,儘管目前經濟數據顯露衰退的樣貌,保守投資人在接下來的 1~2 季,仍應密切關注上述指標是否隨之轉弱,以掌握經濟衰退真正開始的時間點。

延伸閱讀:Q4 財報季謝幕,美股三大指數利空不跌!