疫情持續蔓延,波動隨之起舞

由於全球對新冠病毒疫情爆發的擔憂,導致二月市場繼續疲軟。全球所有的產業都受到衝擊,其中能源、金融和科技類股的下跌幅度較大,拖累整體市場表現。商品和服務需求也因疫情關係減弱,預計製造業及其相關產業都將受到重創。

為支撐經濟,中國人民銀行在二月中旬調降貸款利率;美國聯準會主席鮑威爾也在二月下旬發表聲明,將採取適當行動支持經濟,且不排除在三月美國聯邦公開市場委員會會議上宣布進一步降息(本稿露出時已經降息)。

回顧此一期間,全球股市下跌8.41%。從全球產業角度來看,通訊服務及醫療保健類股跌幅最小,約6%;能源類股和原物料類股跌幅最大,皆逾10%。其他產業如金融、必需/非必需消費品、公用事業、資訊科技及房地產等跌幅大致相近,在7-10%間。

三、投資組合表現與分析

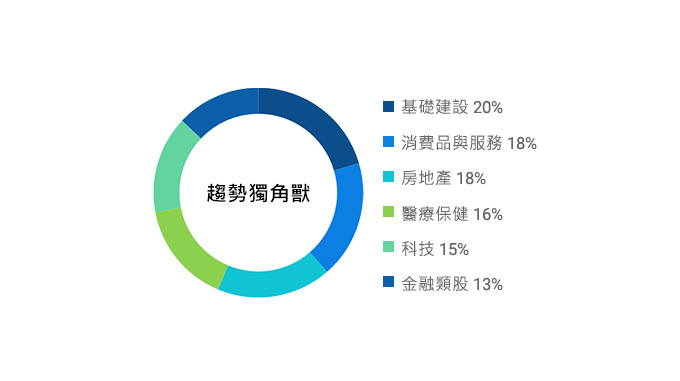

一月投資組合報酬率為0.38%,優於參考指標 (60%MSCI世界指數 + 40%彭博巴克萊美國綜合債券指數),主要由基礎建設與金融類股所帶動。

四、展望與策略

迄今為止,2020年市場被證明是瘋狂的一年。隨著美國十年期公債殖利率下跌至歷史新低,以及金屬礦和能源價格繼續走弱,疲軟趨勢逐漸浮現。二月中旬,因應新冠病毒於全球蔓延,市場資金開始轉進避險資產。

從產業來看,低失業率、薪資成長仍支撐消費與服務產業;基礎建設相關產業則憑藉可預期之現金流及固定收益特性,仍是表現相對穩定的領域。房地產產業則受益於全球降息政策,較低利率使得貸款變得更加負擔得起,進而刺激了購屋活動。科技公司的表現持續亮眼,其資產負債表有著現金很多但債務卻很低的特質令人印象深刻。

展望未來,我們對股票牛市的「長壽」持謹慎態度,但不認為經濟衰退即將來臨。在投資組合配置上,三月份持續以醫療保健、房地產及基礎建設等資產作為防禦性股票配置。

【重要資訊揭露與警語】

-

本報告僅為提供投資人之一般參考資料,並非針對特定投資人之投資建議,也未考量個別投資人財務狀況與需求,故所提供之資訊無法適用於所有投資人,投資人應審慎考量本身之投資風險,並就投資結果自行負責。

-

本報告之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛之資訊,但並不保證各項資訊之完整性及正確性。

-

本報告中所提出之相關資訊或意見若有變更,本公司將不另行通知,亦無義務更新本報告之內容或追蹤研究本報告所涵蓋之主題。

-

本報告不得視為買賣有價證券或其他金融商品的要約或要約之引誘。

-

本報告提及之經濟走勢預測不必然代表各基金之績效,各基金投資風險請詳閱基金公開說明書。

-

投資人申購前,應詳閱公開說明書及投資人須知,並請務必閱讀投資警語瞭解風險。