疫苗施打率逐漸提高,全球經濟迎來復甦,推升股市走揚,標普500指數續創歷史新高。然而,供應鏈問題及能源價格飆漲,導致通膨居高不下,主要央行逐漸擺脫寬鬆政策,帶動殖利率走揚,拖累債券價格。展望未來,利率期貨顯示,聯準會有望於今年內開始升息,甚至不排除開始縮表。另,後續將視政策變化,及供應鏈問題是否緩解,目前預期今年經濟仍將維持穩健成長動能。

一、市場回顧

疫苗加強針有效對抗新冠變種病毒,標普500指數再創新高:

Omicron持續肆虐,全球新增確診人數大幅增加,所幸數據顯示,第三劑加強針能有效對抗新冠變種病毒,帶動標普500指數再創歷史新高,去年全年漲幅28%。其中,市值前十大企業漲幅高達11%,顯見資金仍偏好大型、質優族群。

殖利率攀升,拖累全球債券價格,高收益債表現較佳:

債券殖利率於去年中開始走揚,帶動美國2、10年期公債殖利率向上彈升,拖累債券價格走弱,彭博巴克萊全球綜合債券指數去年下跌4.7%,全球企業綜合債券指數下跌2.89%。新興市場債受通貨膨脹、債務問題,及中國經濟成長放緩等因素衝擊,彭博巴克萊新興市場債券指數下跌1.65%。全球高收益債指數、美國企業高收益債指數受惠高息收優勢,分別上漲1%、5.28%,表現較佳,顯見體質佳債券仍具抗跌力道。

二、投資展望

寬鬆政策逐漸退場,美國將進入升息循環階段:

聯準會宣布啟動縮減購債計畫,預計今年三月結束購債。另,考量美國通膨仍居高不下,且短期內暫難降溫,目前市場預估聯準會首次升息時間點,可能會提前至今年三月。

供應鏈短缺有望舒緩,政府支出推升經濟成長:

供應鏈問題對美國核心個人支出影響,將於今年下半年逐漸改善,且勞工逐漸重回就業市場,就業緊縮問題有望緩解,再加上半導體擴大資本支出,改善供需失衡問題,預估下半年通膨有望重回聯準會目標區間。另,企業去年雖快速回補庫存,然目前美國存貨銷售比仍低於長期趨勢線以下,預估今年全球經濟在企業持續回補庫存,及政府支出帶動下,有望維持穩定成長。

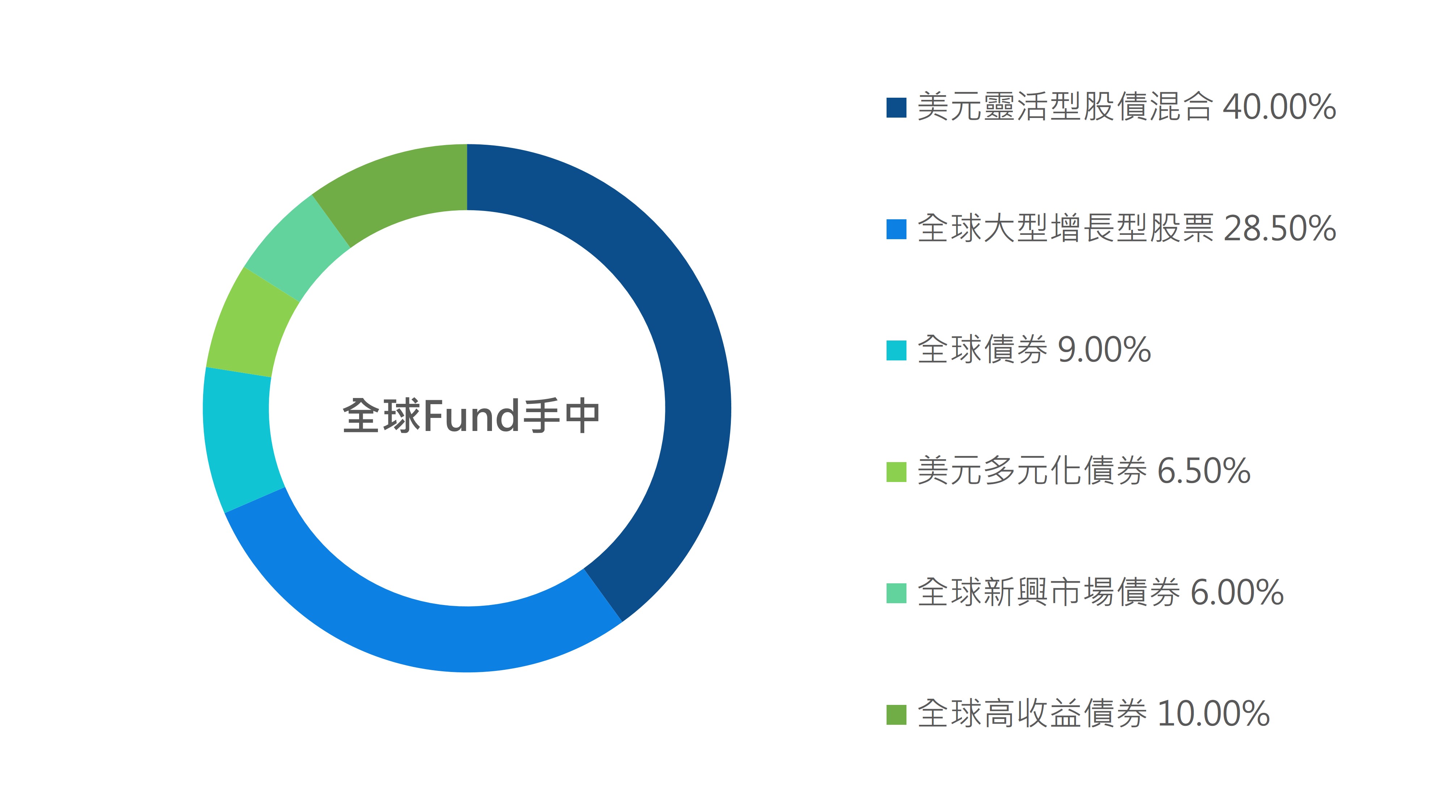

投資組合去年全年上漲4.81%,其中「全球大型增長股票」、「美元靈活股債混合」表現較佳。「全球高收益債」受惠企業獲利好轉,及息收優勢,為投資組合帶來正報酬。「全球債券」、「新興市場債券」則拖累投資組合績效,主因為通膨及升息預期增溫,拖累公債、投資等級債走弱,再加上中國經濟成長放緩,及地產商債務問題干擾,新興市場債同遭衝擊。

市場對新冠疫情擔憂逐漸減緩,預期今年第一季大環境仍有利於股市,目前仍維持股優於債看法,且加碼股票部位至45%,貼近指標指數比重。其中,策略性加碼「全球大型增長型股票」。然而,考量今年仍有通膨及升息議題,恐導致市場波動加劇,戰略性增加「美元多元化債券」,彈性債券資產配置,幫助穩定收益。同期間,調降「全球債券」、「全球高收益債」投資比重。

三個月 3.53%

六個月 2.55%

一年 4.81%

二年 17.78%

成立至今 22%