Fed將於11月會議宣布啟動Taper,預計明年中退出QE。市場關聚焦升息動向,若通膨率持續高於2%目標,且明年物價並未回落,Fed升息時程恐早於市場預期。供應鏈瓶頸未解,庫存下降導致消費放緩,IMF下修今年經濟成長預期,並上修通膨率預期。在通膨升溫壓抑經濟增長及各國經濟政策未明確下,短期市場波動加劇,宜降低股票水位,轉以股債混和靈活配置,因應波動。

一、本月市場表現/焦點分析

聯準會Taper登場,升息時程取決通膨表現:

Fed將在11月宣布Taper細節,並自12月開始逐步實施縮債至明年中QE退場。然,過去數個月通膨持續高於Fed 2%目標,Fed官員密切觀察物價是否會如預期在明年開始回落,若當前高通膨仍持續,聯準會升息可能早於市場普遍預期。

通膨居高不下,帶動公債殖利率及股市走揚:

供應短缺、運輸瓶頸與勞力限制等因素推動物價上漲,然受惠需求強勁,企業財報仍佳,推升股市走揚,MSCI世界指數勁揚5.59%。通膨居高不下,也帶動公債殖利率率緩步上揚,美國10年期公債殖利率上漲6個基本點,為價格帶來壓力,彭博巴克萊全球債券指數下跌0.24%。

二、市場展望與投資組合策略

供應鏈瓶頸未解,影響經濟成長動能:

IMF(國際貨幣基金組織)10月公佈最新經濟展望報告中,成熟市場經濟成長由前次預估值下修至5.2%,其中美國由7%下修到6%幅度最大,反映供應鏈瓶頸導致第二季庫存大幅下降,以及第三季消費放緩。IMF上修通膨預期,成熟市場上修至2.8%,並呼籲央行應準備迅速採取行動或與市場明確溝通防範風險。

宜採低股水位,靈活股債配置,慎防波動:

價值循環股及科技股仍受惠經濟復甦可望持續成長,然通膨壓抑增長雜音尚消停,經濟政策前景不確定性干擾,短線仍須防範波動。建議投資組合採低持股水位,輔以靈活型股債混合基金搭配,掌握經濟成長週期,降低投資組合波動,因應潛在高檔風險。

**溫馨提醒**專家團隊將持續為你監控市場狀況並適時做出調整。提醒你,如收到「再平衡」通知,請登入智能投資平台檢視並更新你的資產配置,以因應投資市場變化。

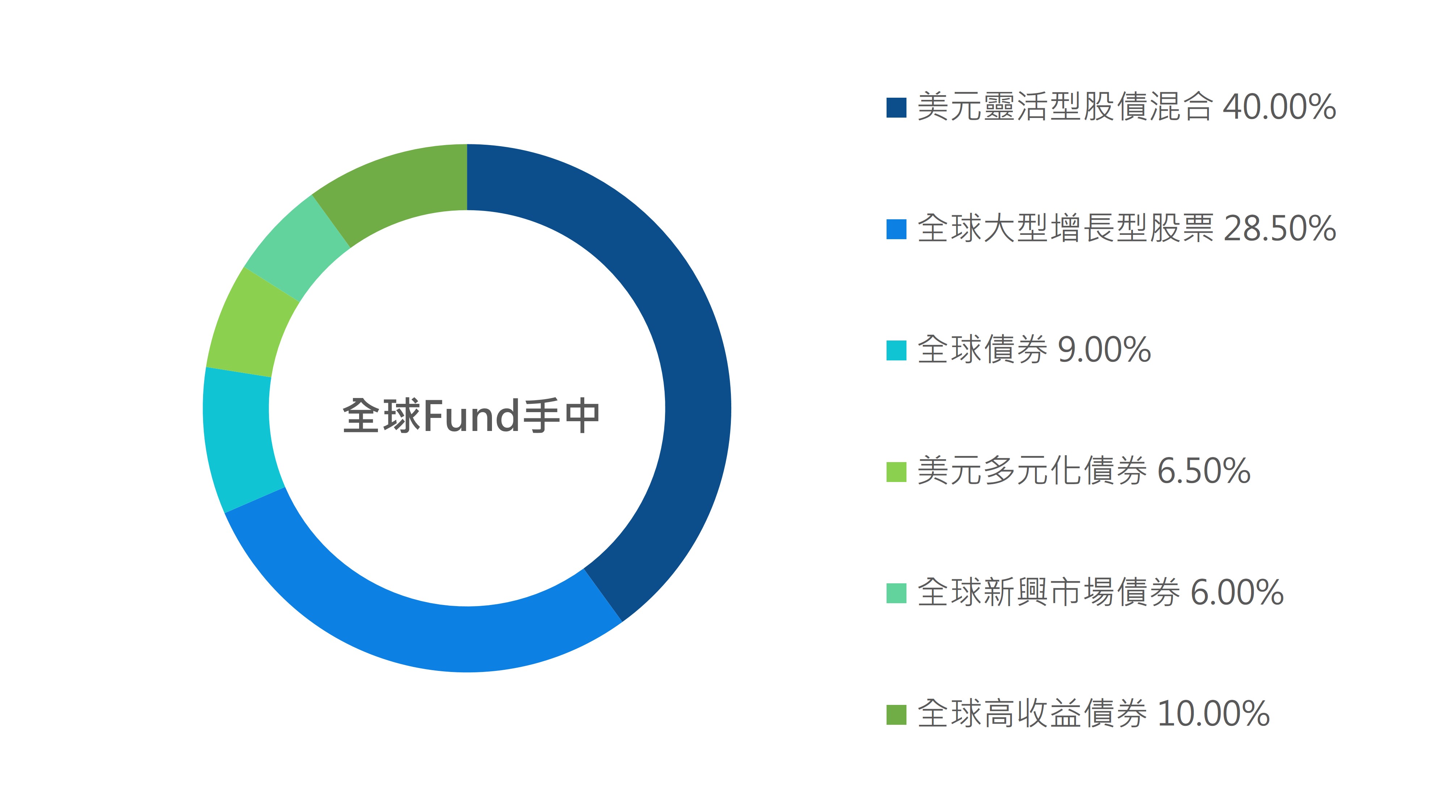

投資組合10月上漲2.37%。「全球大型增長股票」組別表現優於MSCI全球指數,為投資組合帶來最大正向貢獻。「美元靈活股債混合」組別亦帶來正報酬。通膨持續升溫預期下,債券部位合計拖累投組0.24%,4類債券皆下跌,其中「全球高收益」及「全球債券」組別表現較弱。

三個月 1.84%

六個月 3.61%

一年 10.51%

二年 19.56%

年初至今 3.65%

成立至今 20.84%