歐美疫情擴散,恐慌情緒再起

新冠肺炎疫情蔓延,中國以外新增確診人數高於中國,拖累全球主要股市下跌。隨恐慌情緒蔓延,資金湧入美國公債避險,美國十年期公債殖利率創歷史新低。

經濟方面,美國製造業及服務業指數紛紛下跌,其中二月服務業指數更是從53.4降至49.4,低於前期及市場預估值,不僅創2013年十月以來新低,且為近四年以來首見萎縮,顯示疫情已導致美國的經濟及生產亦受到影響。疫情核心中國官方二月製造業亦創歷史新低,整體復工率約回到60%左右,且主要復工仍集中在中大型企業,復工率約75%,中小企業則仍相對偏低。

三、投資組合表現與分析

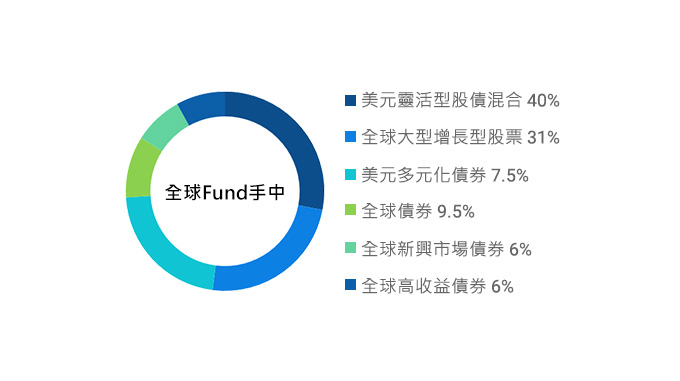

二月風險性資產重挫,MSCI全球指數全月下跌8.6%,投組單月下跌3%。由於目前僅配置約三成在股票型基金,減緩部分市場恐慌衝擊,且全球債與美國綜合債券基金提供正報酬。

四、展望與策略

儘管金融市場短期仍偏震盪,但央行維持寬鬆,且各國陸續推出財政政策,有利支撐全球景氣短期修正後,恢復復甦軌道。

另,從歷史經驗顯示,疫情對經濟及股市影響僅為一時,待疫情獲得控制,供應鏈與終端需求回升,股市終將回歸基本面。短期避免跟隨消息面追漲殺跌,藉由平衡型基金與公債、投資等級債為主的綜合債券基金做為核心資產抗波動,遇市場再遭恐慌性下跌時,分批轉入全球型股票基金布局。

【重要資訊揭露與警語】

-

本報告僅為提供投資人之一般參考資料,並非針對特定投資人之投資建議,也未考量個別投資人財務狀況與需求,故所提供之資訊無法適用於所有投資人,投資人應審慎考量本身之投資風險,並就投資結果自行負責。

-

本報告之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛之資訊,但並不保證各項資訊之完整性及正確性。

-

本報告中所提出之相關資訊或意見若有變更,本公司將不另行通知,亦無義務更新本報告之內容或追蹤研究本報告所涵蓋之主題。

-

本報告不得視為買賣有價證券或其他金融商品的要約或要約之引誘。

-

本報告提及之經濟走勢預測不必然代表各基金之績效,各基金投資風險請詳閱基金公開說明書。

-

投資人申購前,應詳閱公開說明書及投資人須知,並請務必閱讀投資警語瞭解風險。