一、本月市場表現/焦點分析

中國經濟增長下滑,壓抑陸股表現,台股基本面樂觀:

中國第三季GDP成長率下滑至4.9%,地產商「花樣年」違約,引發投資人擔憂其債務問題,加上美國撤銷中國電信於美國的營運許可、官方加大規範煤炭業及房產稅等負面議題,壓抑陸股走跌。台股今年基期已高,上市公司營收成長率趨緩,基本面動能轉弱,台股上漲力道受限整體表現持平。

聯準會Taper在即,市場對通膨擔憂漸鈍化,長天期公債走揚:

西德州原油價格站上每桶80美元,引發市場擔憂通膨失控,所幸企業財報表現出色,激勵風險性資產漲勢,樂觀氣氛一度推升美國十年期公債殖利率觸及1.70%。但隨著聯準會暗示年底前開始縮減購債,市場對通膨預期有所鈍化,殖利率曲線轉為平坦,長天期公債走揚。

二、市場展望與投資組合策略

台股資金面仍寬鬆,可逢低布局成長趨勢產業:

台灣9月M1B年增率14.96%,雖然跟上半年相比下降,但資金面仍處寬鬆環境。台股因2022年Q1基期已偏高,基本面成長動能將進一步下滑,但在半導體、電動車等產業帶動下,明年仍具成長潛力,建議可利用4Q逢低布局。

高收益債利差收窄,未來以孳息收益為主:

利率緩升趨勢下,對債市帶來壓力,股票報酬優於債市。高收益債受惠景氣復甦,債信展望轉佳。但利差今年已大幅收窄,未來以孳息收益為主要考量,相較其他固定收益商品較具高息保護。宜挑選信評B級以上者,產業則著重信評調升較多者,如能源、原物料、零售業等。

**溫馨提醒**專家團隊將持續為你監控市場狀況並適時做出調整。提醒你,如收到「再平衡」通知,請登入智能投資平台檢視並更新你的資產配置,以因應投資市場變化。

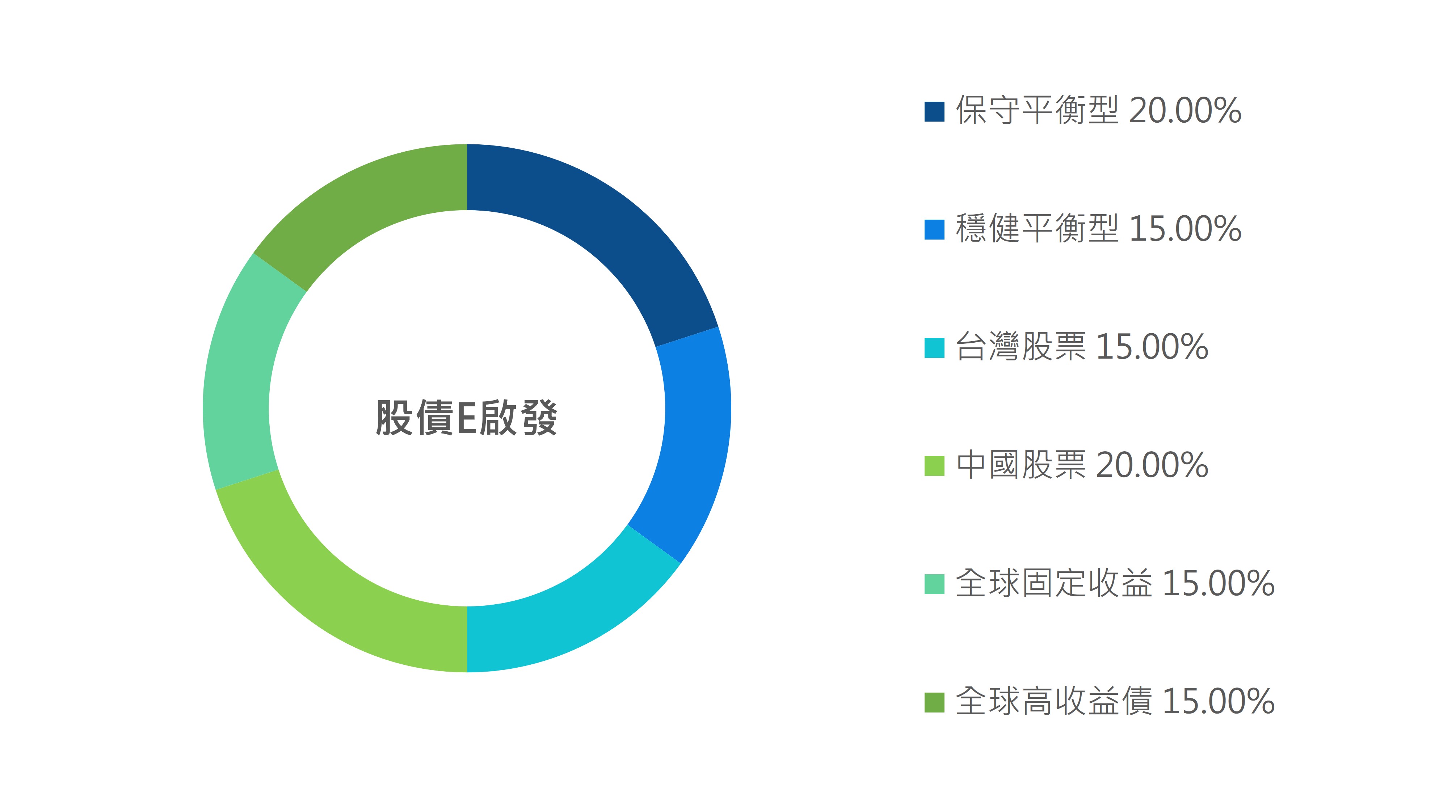

10月份投資組合上漲3.74%。中國股市在房地產商債務問題與限電停產等負面衝擊影響下走勢震盪,所幸全球企業財報多數相對強勁,「中國股票」資產有所表現,「台灣股票」隨歐美股市同步走升。「穩健平衡型」資產台股比重相對較高,同步受惠。市場對升息預期有所提前,公債殖利率彈升,對較低殖利率之「高收益債」與「全球債」均有所影響,同步走低。「保守平衡型」雖受殖利率影響,但股票部位對績效有正面幫助,整體走高。

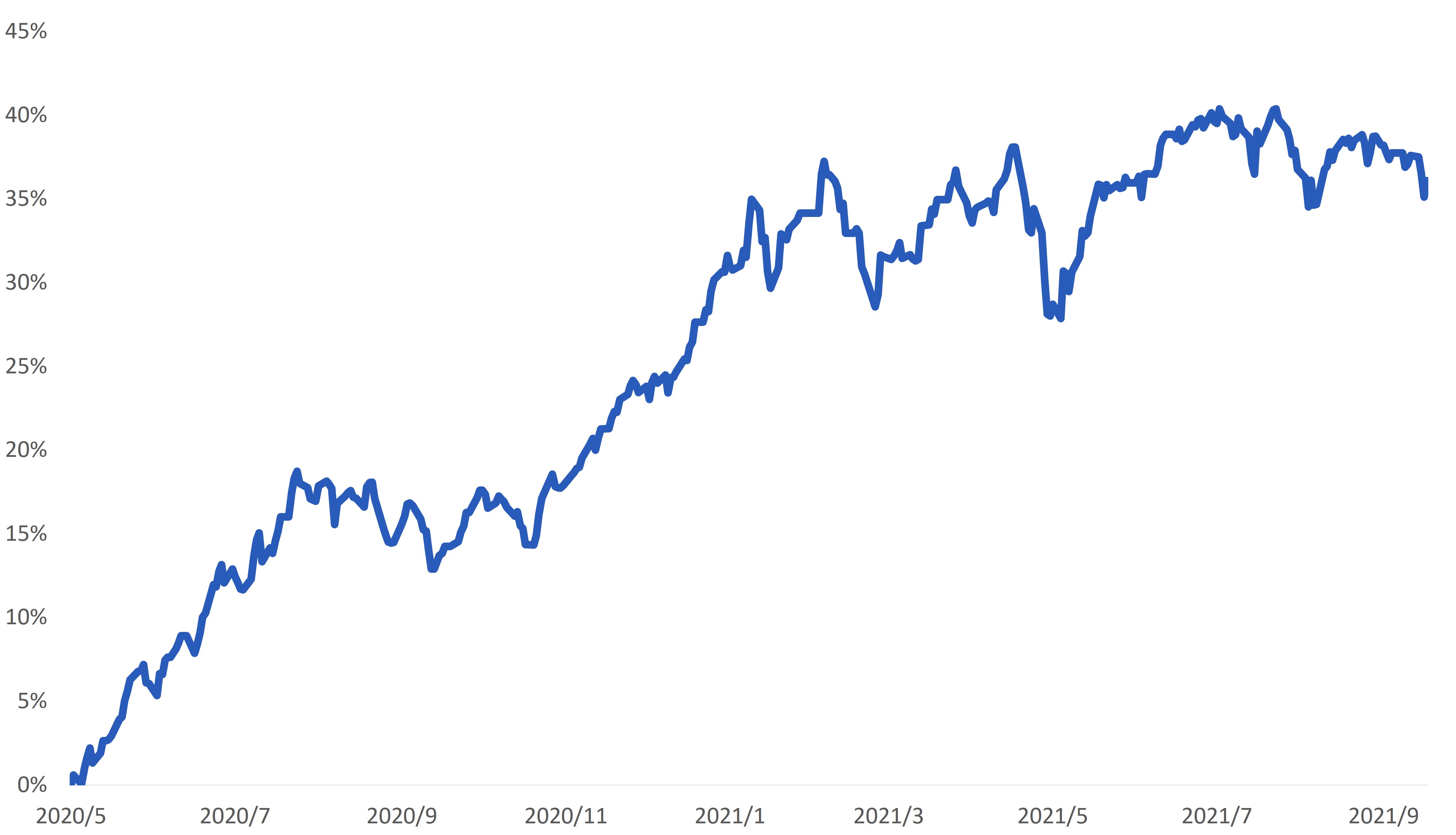

三個月 -0.59%

六個月 3.18%

一年 24.51%

年初至今 11.20%

成立至今 38.85%