2021年亞洲股市走勢分歧,台灣、東協受惠疫情緩解,及經濟活動回溫,多呈上漲格局,然中國各地疫情頻傳,且監管政策壓力、房地產債務危機,導致股債明顯受到壓抑。展望2022年,中國政治情勢逐漸改善,在監管壓力減緩下,本益比相對其他市場偏低的中國,或具評價面優勢。東協雖在2021年走高,但基期仍低於成熟國家,且當地疫苗施打率普及,帶動經濟活動復甦,同具補漲題材。

一、市場回顧

疫情趨緩,經濟活動回溫,帶動亞洲各國股市走揚:

印度經濟維持正向,且央行仍將維持寬鬆政策,推升印度股市上漲。台股方面,市場對疫情與聯準會緊縮貨策反應漸鈍化,加上半導體設備出貨創新高,樂觀情緒推升台股勁揚。東協受惠疫情趨緩、政府放鬆管制措施,居民移動指數上升、經濟活動回溫題材,搭配低基期效應發酵,帶動股市走揚。

經濟疲弱、監管壓力及債務危機,中國股債承壓:

中國人行調降存款準備率兩碼,2021年已經兩度降準,寬鬆政策預期一度推升陸股,但考量經濟偏弱、政策監管、美中關係緊張,及陝西因疫情升溫導致封城,相關產業股價下挫,壓抑中港股市表現。債券方面,受殖利率彈升與中國地產商債務問題干擾,亞洲債券略顯疲弱。

二、投資展望

政策監管緩解,政治情勢改善,中國浮現評價面優勢:

今年適逢中共20大換屆,穩增長將是經濟首要訴求,政策面支撐不可或缺。然而,貨幣政策雖逐漸寛鬆,但經濟復甦仍需二至三季發酵,未來股市將著眼於本益比提升。另,中美外交顯露曙光,兩國氛圍較川普執政時期見明顯改善,後續貿易關稅若調降,有望進一步提振陸股樂觀情緒。

東協國家逐漸走出疫情陰霾,2022年有望出現補漲行情:

疫苗施打普及率提升,東協各國逐漸走出疫情陰霾。去年東協各國漲勢凌厲,但基期仍偏低,預估今年有望因低基期效應,出現補漲走勢。另,全球半導體需求強勁,東南亞經濟重啟,新加坡出口強勁,有助帶動經濟成長。泰國經濟尚未完全復甦,但11月製造業PMI已進入擴張期,製造商同對未來12個月展望轉趨正面。印尼經濟雖未完全復甦,但受惠出口成長、家庭消費及政府刺激政策,對股市亦屬正面題材。

投資組合2021全年上漲0.57%,優於績效指標的-3.12%。年初受疫苗施打普及,加上各國財政刺激,為市場注入樂觀情緒,投資組合由「大中華股票」、「亞洲不包括日本股票」及「東協股票」領漲。第二季「東協股票」、「印度股票」維持強勢,但受中國監管政策影響,及中國地產商債務問題波及,「大中華股票」、「亞洲不包括日本股票」及「亞洲債券」遭受拖累。年底因通膨高漲、升息壓力及疫情利空復燃,亞洲資產普遍下跌,回吐年初漲幅。

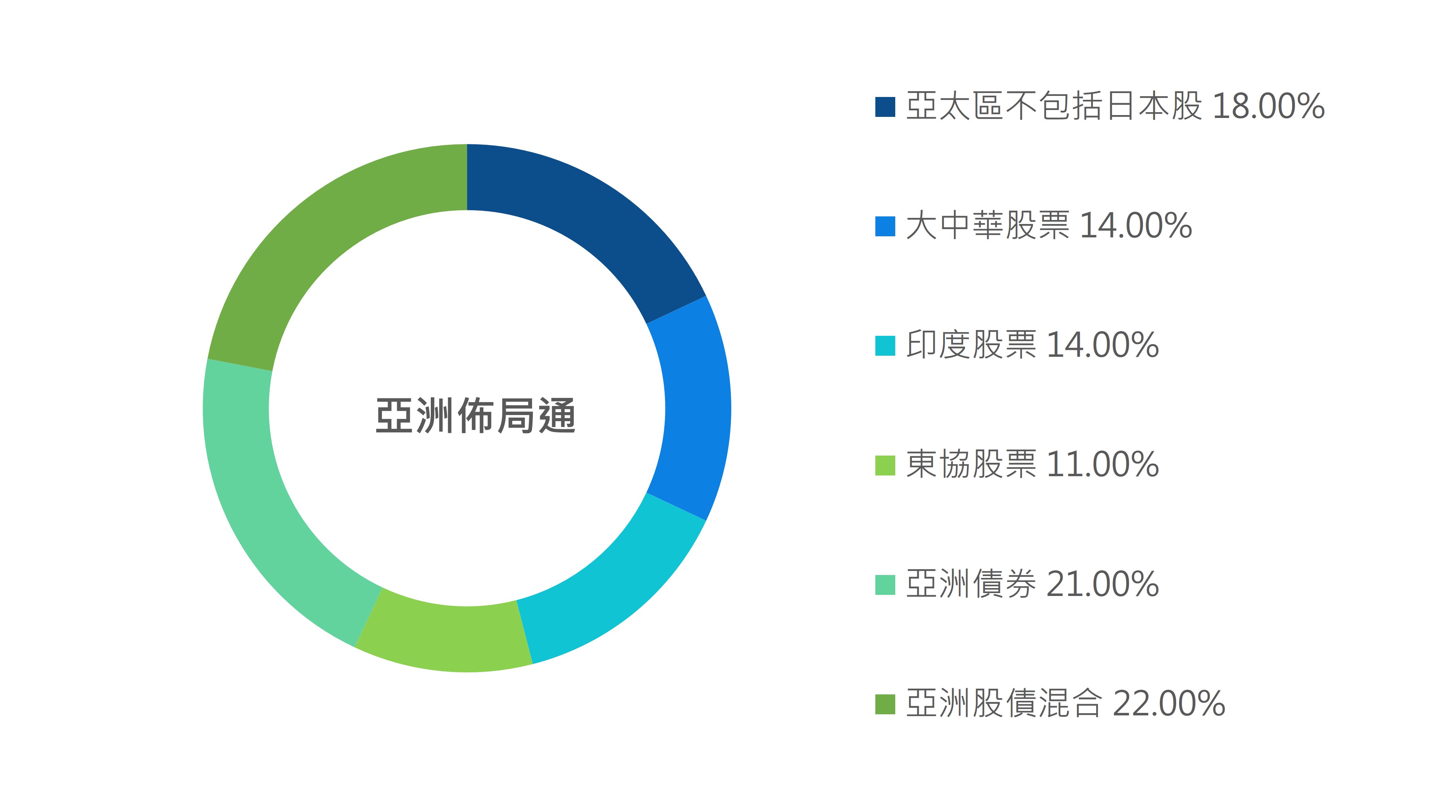

2022年第一季調升「大中華股票」、「亞洲不包括日本股票」比重,因這兩類資產在2021下半年跌幅較大,中國在政策面、政治面情況改善下,將有助於拉高目前偏低的本益比。另,維持「印度股票」、「東協股票」比重不變。同時,調降「亞洲股債混合」比重,且維持「亞洲債券」配置不變,因地產商信用風險,仍為亞洲債券資產帶來下跌風險。

三個月 -1.8%

六個月 -5.71%

一年 0.57%

兩年 16.27%

成立至今 23.48%