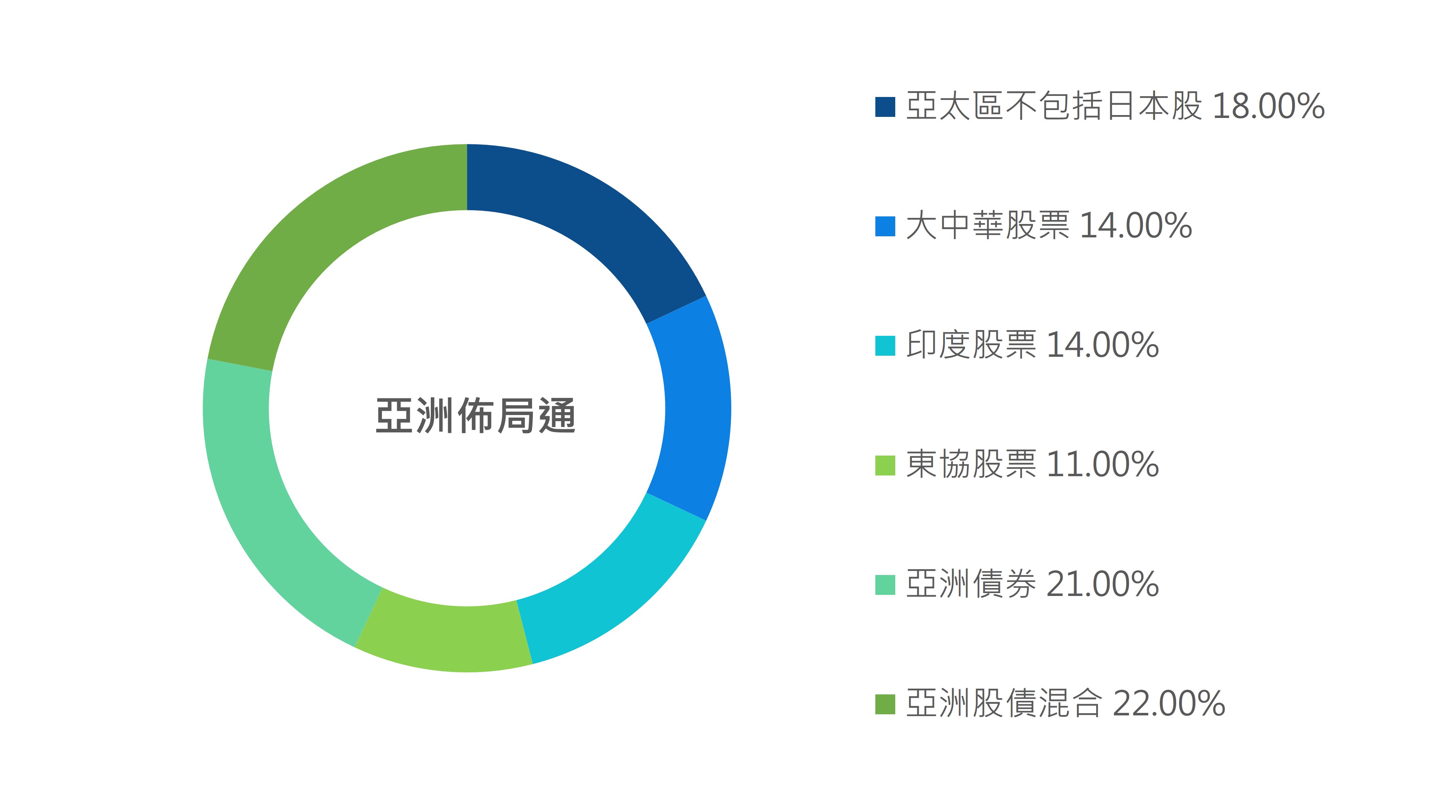

一、本月市場表現/焦點分析

東協股市漲勢強勁,印表現持平:

東協股市延續上漲,其中越南與印尼因疫情控制得當,經濟解封帶動資金回流,漲勢最為強勁。經濟數據正向雖推升印股,但油價大漲引發市場擔憂通膨前景與央行政策動向變化,加上企業財報表現分歧,最終壓抑印股漲幅。

中國經濟數據表現分歧,政策監管問題仍壓抑陸股表現:

中國第三季GDP成長率下滑至4.9%,其餘經濟數據分歧,地產商債務問題,加上美國撤銷中國電信於美國的營運許可、官方加大規範煤炭業及房產稅等負面議題,壓抑陸股表現。

二、市場展望與投資組合策略

中國工業獲利增速趨緩,綠能、半導體製造業獲利續佳:

限電政策影響下,10月鋼材產量與高爐開工率持續滑落,整體工業利潤增速預期將持續趨緩。從產業鏈來看,中游設備製造商仍有表現空間,受惠政策方針,綠能與半導體等高技術製造業獲利有望持續走高。

東協仍具成長潛力,具焦新加坡、印尼及泰國:

新加坡REITs和銀行股有望受惠於經濟重啟並回復正常,在低利率的環境下,股利率約介於4% - 6%,具投資吸引力。外資持續流入印尼,可望在不斷成長的電動車趨勢中受惠,加上印尼在美國退場量化寬鬆時受到的影響也較低,原物料類股也將受惠於商品價格上升。泰國也逐漸降低封鎖措施,自11月起,將對已接種疫苗的旅客開放,且無需進行隔離措施,是投資人佈局旅遊類股的機會。

**溫馨提醒**專家團隊將持續為你監控市場狀況並適時做出調整。提醒你,如收到「再平衡」通知,請登入智能投資平台檢視並更新你的資產配置,以因應投資市場變化。

企業財報表現亮眼,帶動亞洲風險性資產不畏通膨攀升疑慮所影響,多數止跌回揚,10月份投資組合上漲0.65%。「東協股票」在疫情緩和與資金回流下,本月漲幅度最大,「亞太不包括日本股票」與「大中華股票」次之。「印度股票」表現疲弱,基金偏成長股的投資帶來負面貢獻,「亞洲債券」則受到房產商違約等負面問題衝擊,資金流出導致亞債重挫,拖累投資組合表現。

三個月 -0.08%

六個月 -0.54%

一年 15.60%

兩年 21.86%

年初至今 3.02%

成立至今 25.93%