一、油價為何重要?

原油作為近代世界最重要的原物料,同時也是金融市場中最大宗的交易商品,幾乎所有你我周遭的食衣住行都與原油脫離不了關係,舉凡工業產品、民生用品、交通運輸、食物等等,這些消費品從製造到銷售都需要原油,油價的高低也會反映在產品的最終價格上,因此原油價格與通貨膨脹息息相關。從美國CPI(消費者物價指數)來看,能源大約佔比8%,為第三大影響因素,但若加上周邊相關商品如交通運輸、汽車、食物等,原油對CPI的影響權重將近四成,可見油價對通膨的影響力不容小覷。

掌握油價便能掌握通膨,進而影響經濟,而聯準會也將通膨作為升降息依據以調控景氣循環,那到底是誰握有原油價格的控制權呢?現在就來認識原油近代發展史以及美國崛起的過程!

二、原油近代史及美國倔起歷程

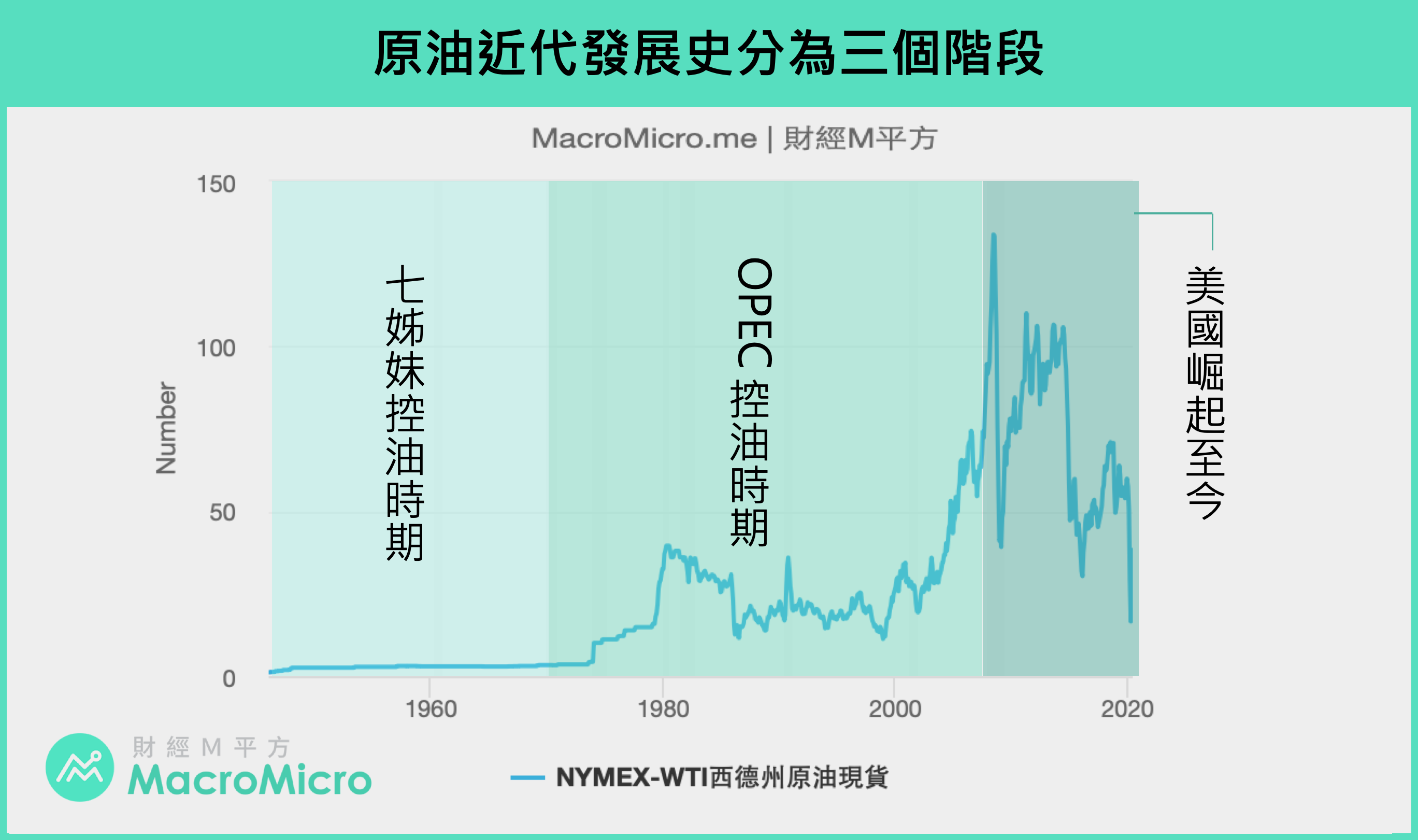

原油近代史可以依據發展時程初步切分成三個階段,分別是1970年代之前、1970~2008年、2008年至今。

(一)2008年之前:從七姊妹壟斷到OPEC稱霸

在1970年代前,原油市場主要是由西方國家原油公司控制,也就是俗稱的七姊妹油企,這七家主要大型油企公司其中就有五家屬於美國企業。而OPEC則是1960年成立,以沙特為首與七姊妹在原油市場中相互競爭。1970年代後至2008年之間則是OPEC稱霸原油市場的時期,並於1974年與美國達成「石油美元」的共識,確保沙特所有原油出口均以美元計價。OPEC控油長達35年,一直到2008年金融海嘯席捲全球之後,美國才逐漸崛起。

(二)2008年至今:美國逐漸崛起

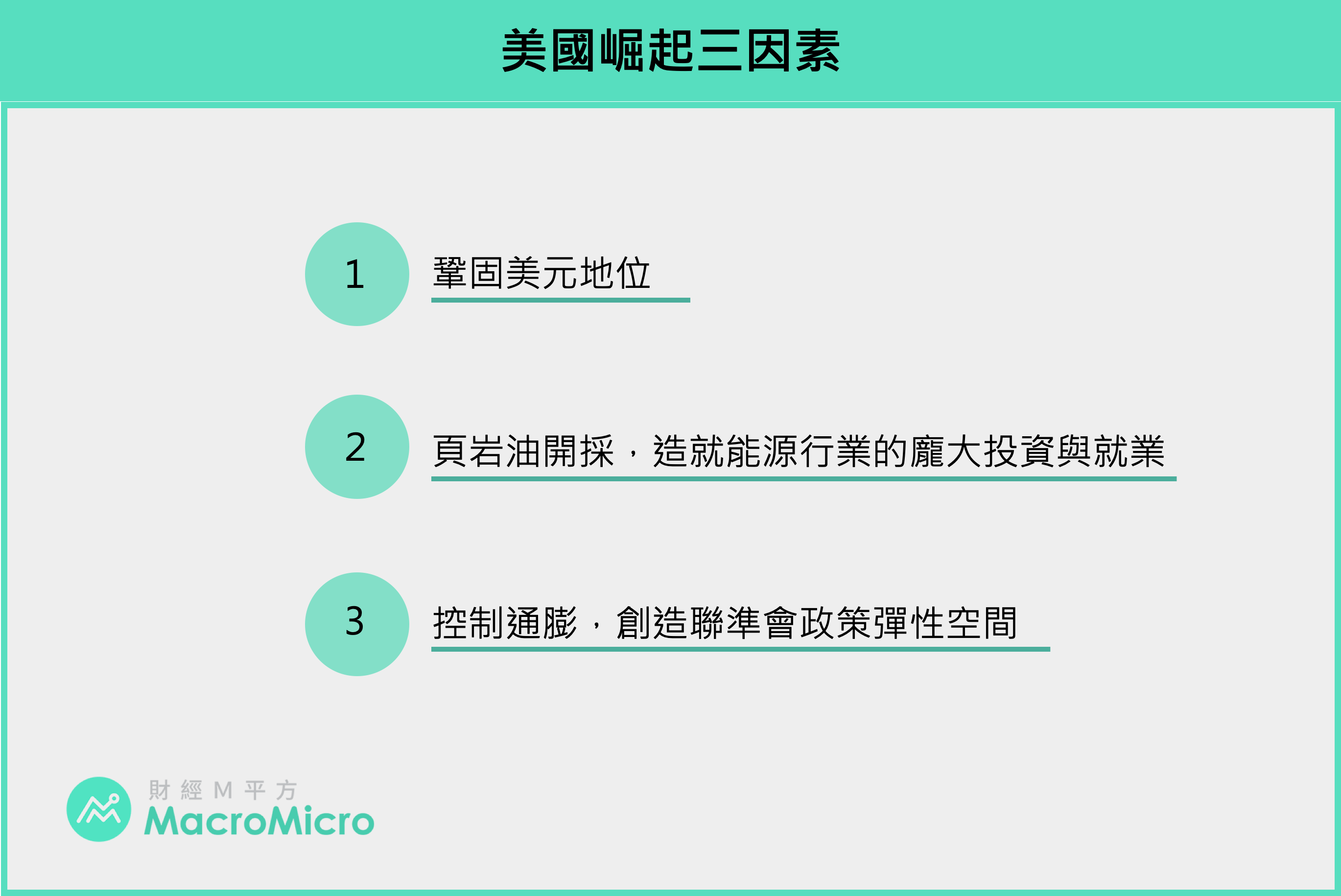

金融海嘯過後,美國政府開始思考兩個層面的問題,第一,如何加強原油供需以防通膨失控,使聯準會在利率策略調整上更具有彈性;第二,在量化寬鬆政策下,如何在美元持續貶值下,仍然鞏固石油美元的地位。

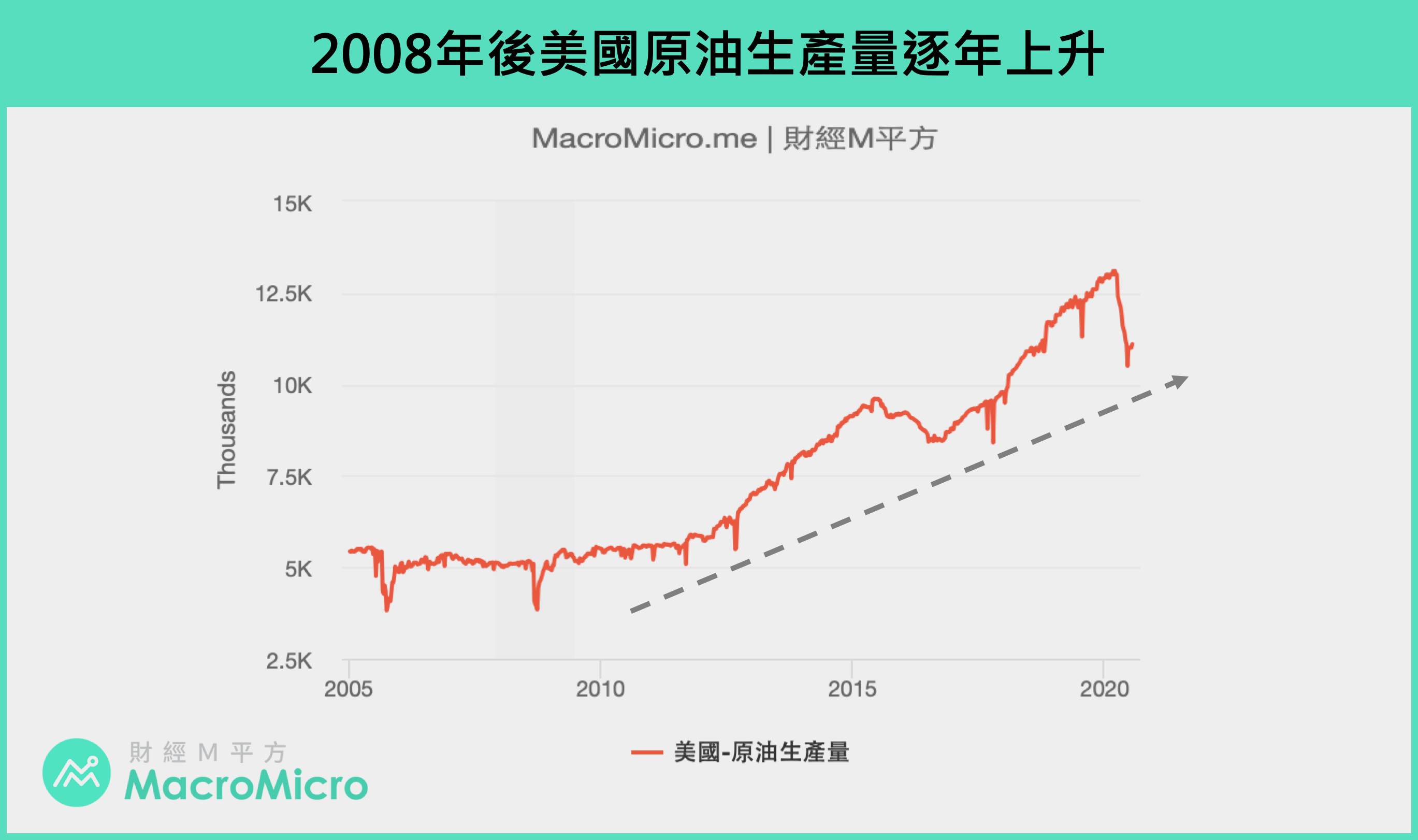

而這一切最好的解決方法,就是美國大幅提升本身原油供給的能力,一方面再讓自己對於油價的掌握程度增強,以有效控制通膨,一方面美國原油交易勢必使用美元,石油美元地位鞏固下維持美元霸權的地位。於是2009年美國前任總統歐巴馬上任後,利用美國量化寬鬆產生的大量資金,開始扶植國內油企,尤其是所謂的「頁岩油」技術。隨著全球需求在衰退後回溫,油價也出現顯著上升,在OPEC尚未警覺自身市佔率即將受到威脅的狀況下,美國頁岩油企在價格的提振下持續增加產能和產量。

美國原油產量愈來愈多,加上歐巴馬於2015年12月解除原油出口禁令,讓油價大幅下降,嚴重威脅到其他產油國家(尤其俄羅斯)。因此,OPEC正式於2016年12月和部分非OPEC國家組成OPEC+,共同決議減產共180萬桶 / 日。OPEC+的誕生和減產,也表示美國在原油市場的正式崛起。

講古到此,我們已經初步掌握原油近代發展歷史以及了解美國為何崛起,而美國崛起也就意味著美國相關原油指標成為市場的關注焦點,現在就來認識油價長線趨勢的三大指標!

三、油價長線趨勢三大指標一次看!

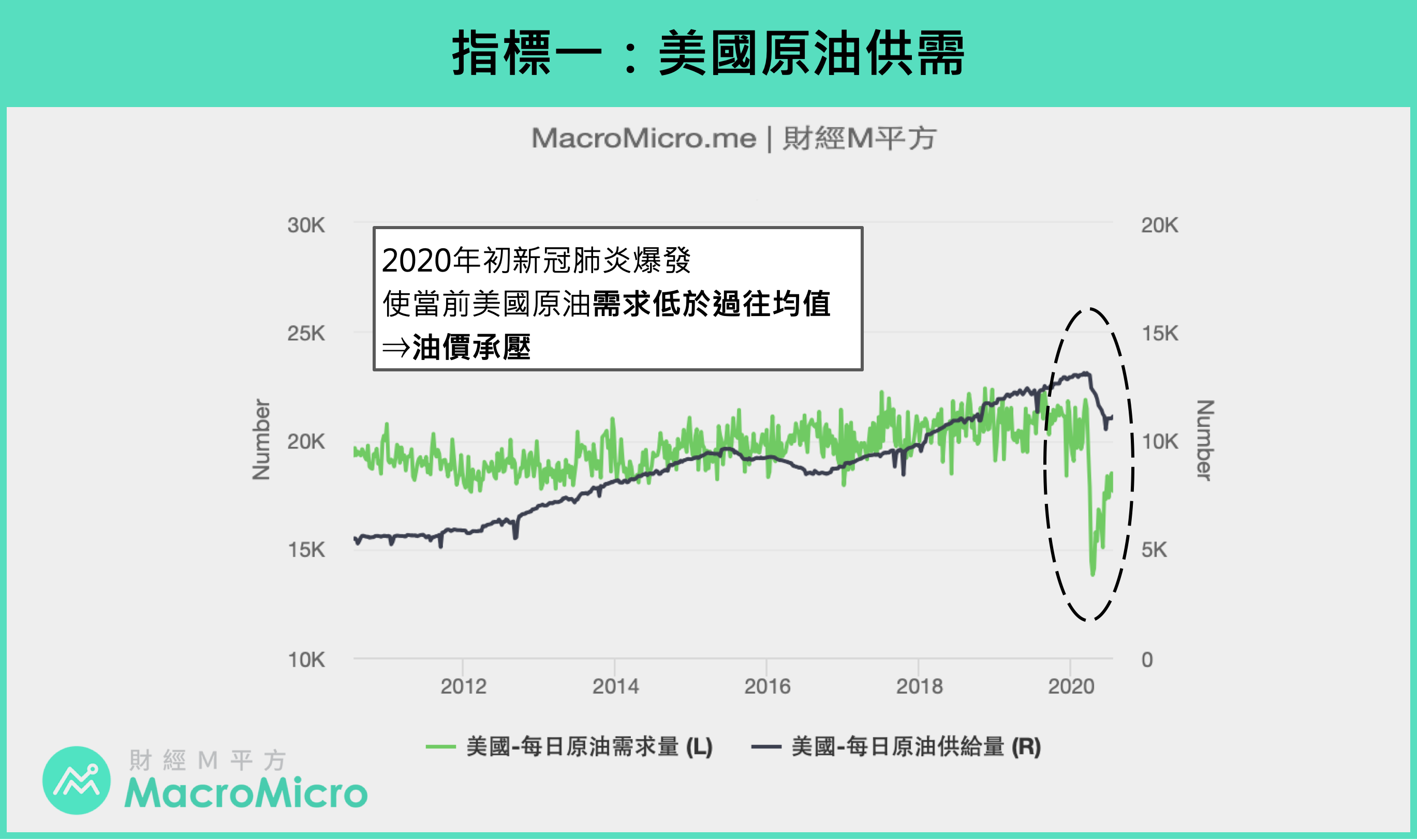

(一)美國原油供給與需求

原油供需基本面是油價的觀察重點,供過於求會讓油價下跌、供不應求則容易使油價上升,因此兩者都會對油價造成不良的影響,進而讓金融市場有所波動、全球景氣循環。因此,美國原油供需是油價長線趨勢的關注指標,當需求與供給不在過往的正常水平內,油價易出現震盪。觀察當前美國原油供需,可以發現由於新冠肺炎的爆發,導致需求大減,即便生產量已經大幅減少,但需求尚未回復至過往水平,供過於求,因此油價持續在40美元 / 桶震盪。

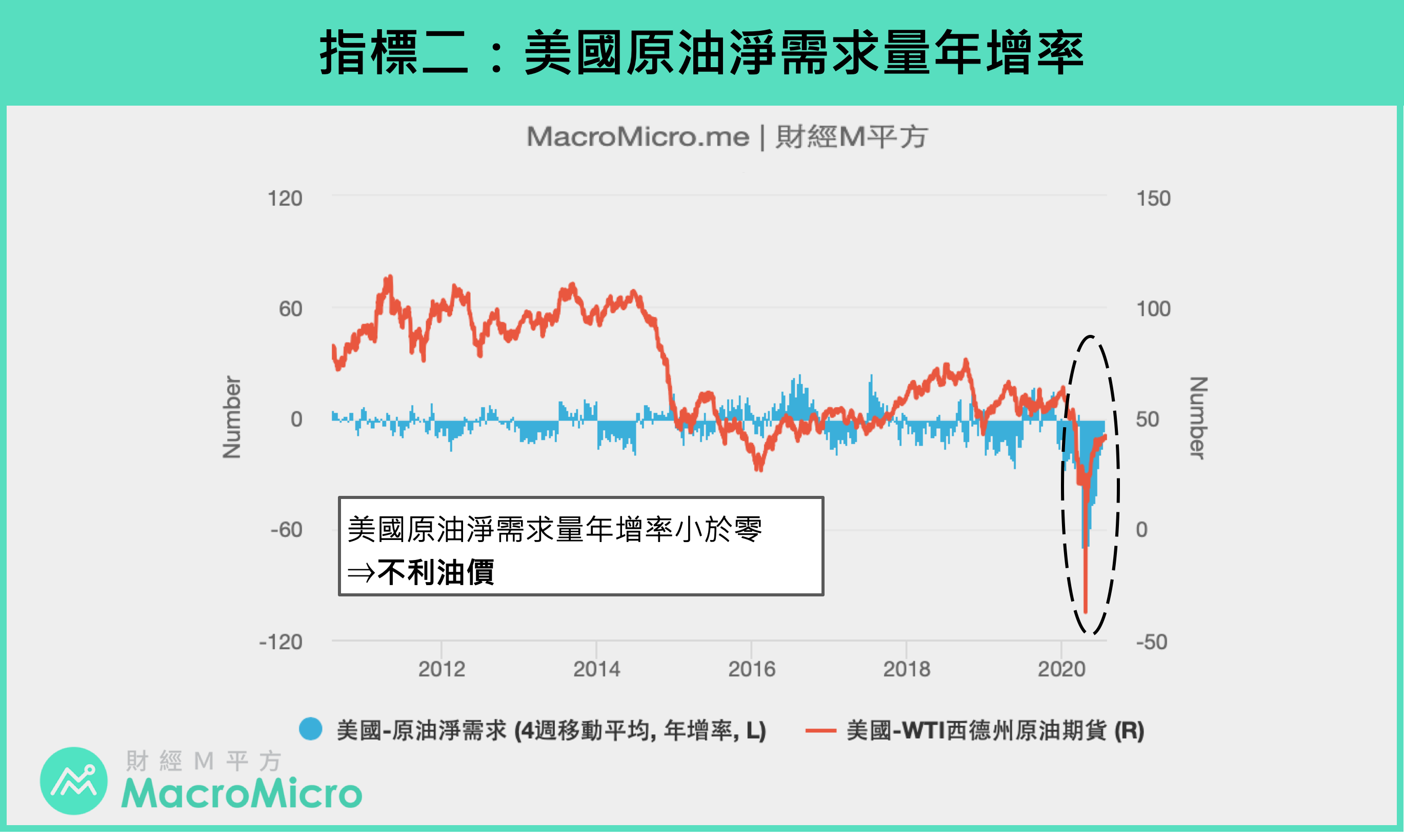

而另一項代表原油供需的指標為「原油淨需求量」。原油淨需求量年增率=(原油需求量 - 原油供給量)取年增率並計算四週移動平均。當原油淨需求量年增大於零,代表需求面動能強勁,油價長線有所支撐;而當原油淨需求量年增小於零時,需求不及供給,油價長線將面臨下行的風險。

(二)美國原油鑽井數量

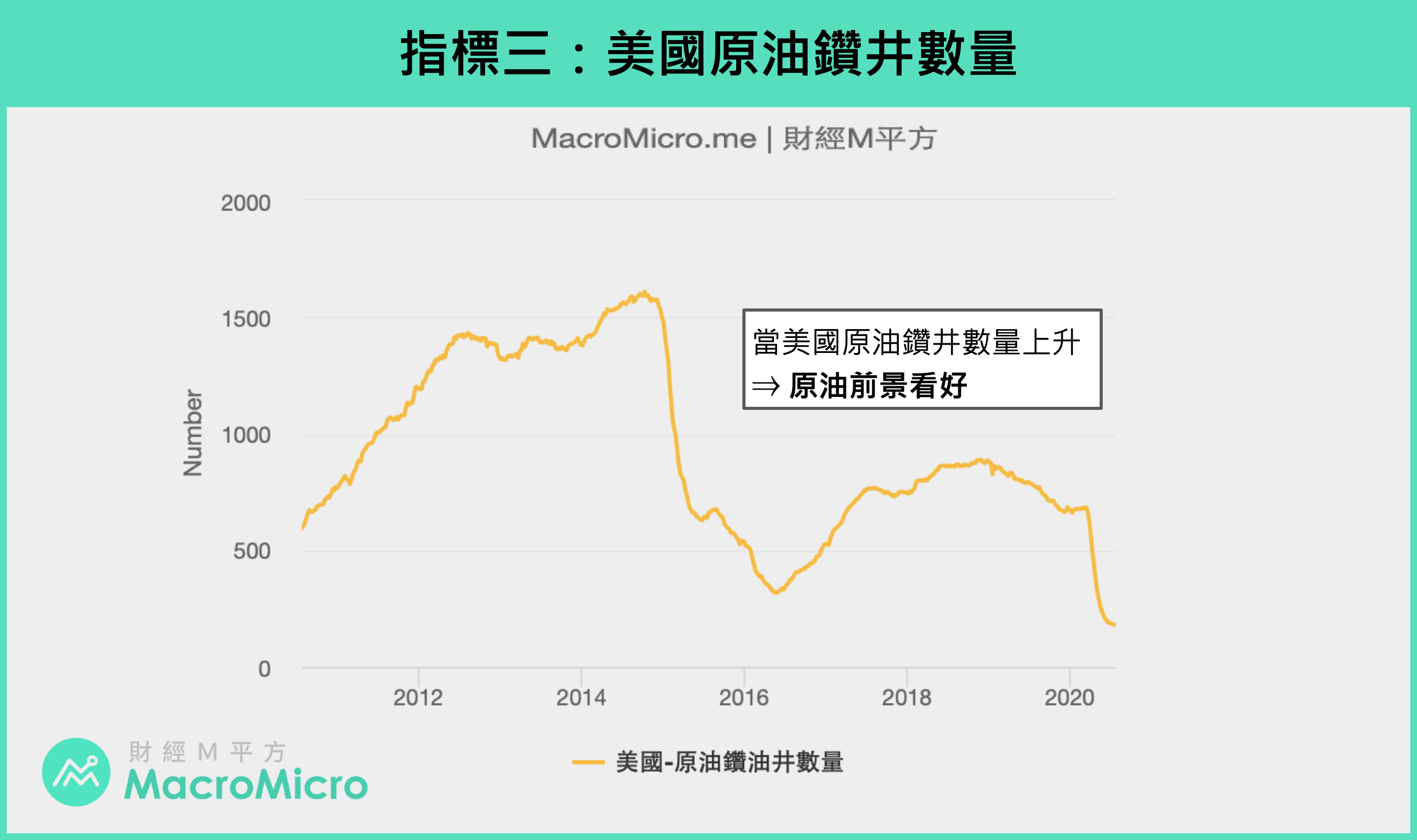

美國原油鑽井數量可以反映廠商對油價的預期,當廠商預期未來供需狀態良好,並帶動油會上升,就會提高鑽油井台數量。因此,美國原油鑽井數量是油價長線觀察重點,數量增加便代表原油基本面前景明朗,油價有所支撐;當鑽井數量下降時,則預期原油前景不被看好,長線油價面臨下行風險。

綜觀上述,我們在這篇簡單地介紹了原油近代發展史,以及美國逐漸拿回原油定價權的過程,並認識到油價長線的三大指標。那除了上述的三大指標,還有哪些值得投資人觀察?我們將在下篇揭曉。