- 首頁

- 理財觀點

-

全球產業動態

-

新冠肺炎來勢洶洶,以古鑑今對經濟的衝擊(中國、香港篇)

新冠肺炎來勢洶洶,以古鑑今對經濟的衝擊(中國、香港篇)

在新冠肺炎來勢洶洶,以古鑑今對經濟的衝擊(上)中,已經分析SARS期間對台灣經濟的衝擊,以及本次新冠肺炎的預期影響。而本篇將轉而以同樣的形式分析中國、香港,結合過去SARS的經驗和現在的時空環境,一窺中國、香港可能將遭受的衝擊。

一、SARS和新冠肺炎對中國經濟的影響和預測

中國在2003年SARS疫情的環境和本次肺炎疫情略有不同,時空背景的差異也將對經濟造成不一樣的影響,我們將就消費、出口、企業生產和投資,三個不同層面去分析。

(1) 中國內需消費

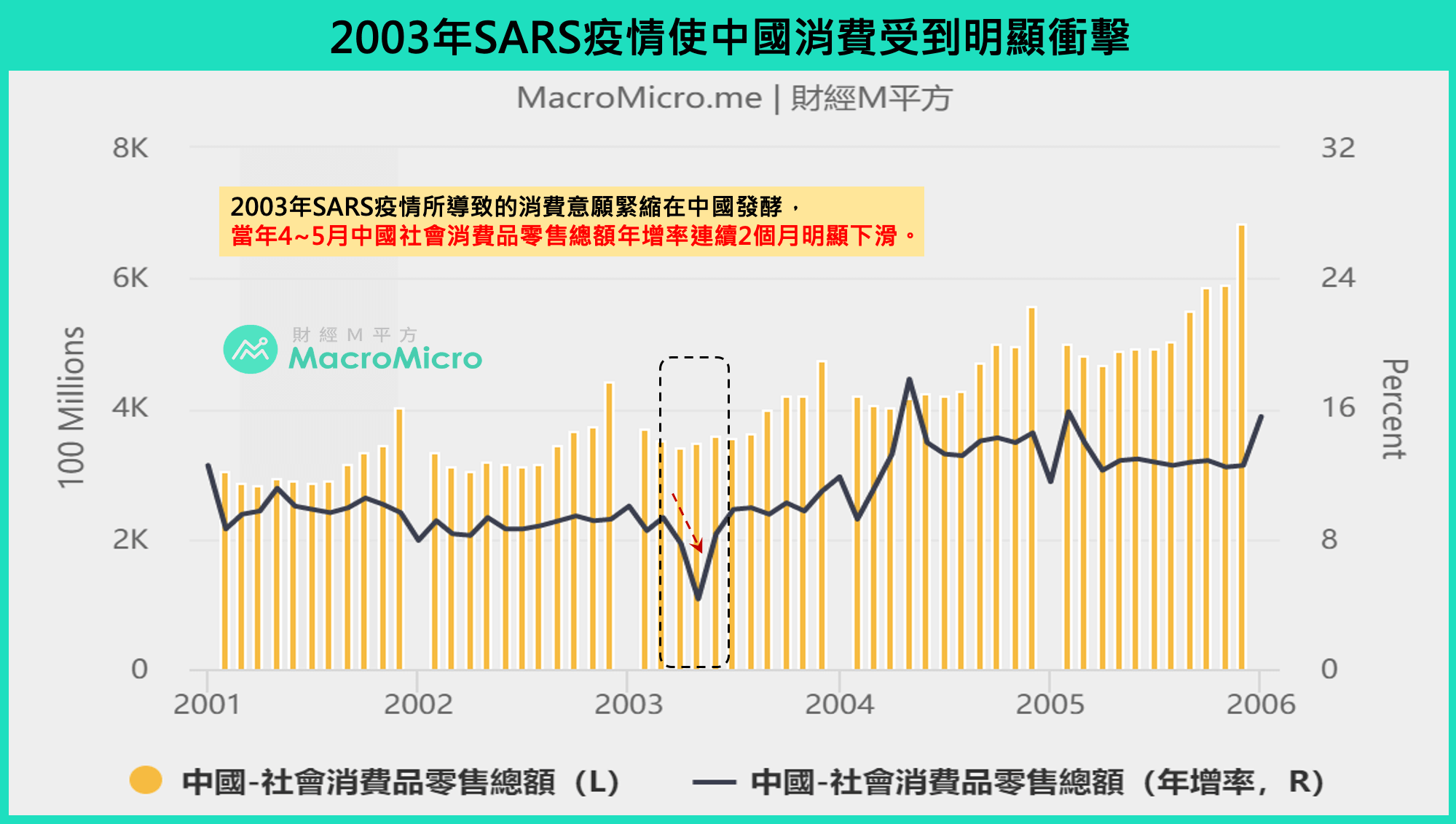

SARS期間:除了台灣外,SARS疫情所造成的消費緊縮現象一樣發生在中國,代表中國消費強弱的社會消費品零售出現明顯回落,由2003年1月的10%滑落至當年5月的4.3%,但6月疫情明顯緩和後,便立即迅速回升,顯示疫情影響僅為暫時性。

本次新冠肺炎預測:肺炎疫情快速在中國擴散下,中國政府實施春節延後開工、封城..等政策,其管控政策將讓疫情對經濟的衝擊提前,短期消費、住宿餐飲、旅遊業必定受到嚴重打擊!但若將時間拉長來看,中國消費下滑幅度預期較SARS來的和緩,主因2019年實物商品網上零售額佔整體社會消費品零售總額已達20%以上,網路購物、線上外送服務有望受惠,同時成為托底零售成長的重要支柱。

(2)中國出口

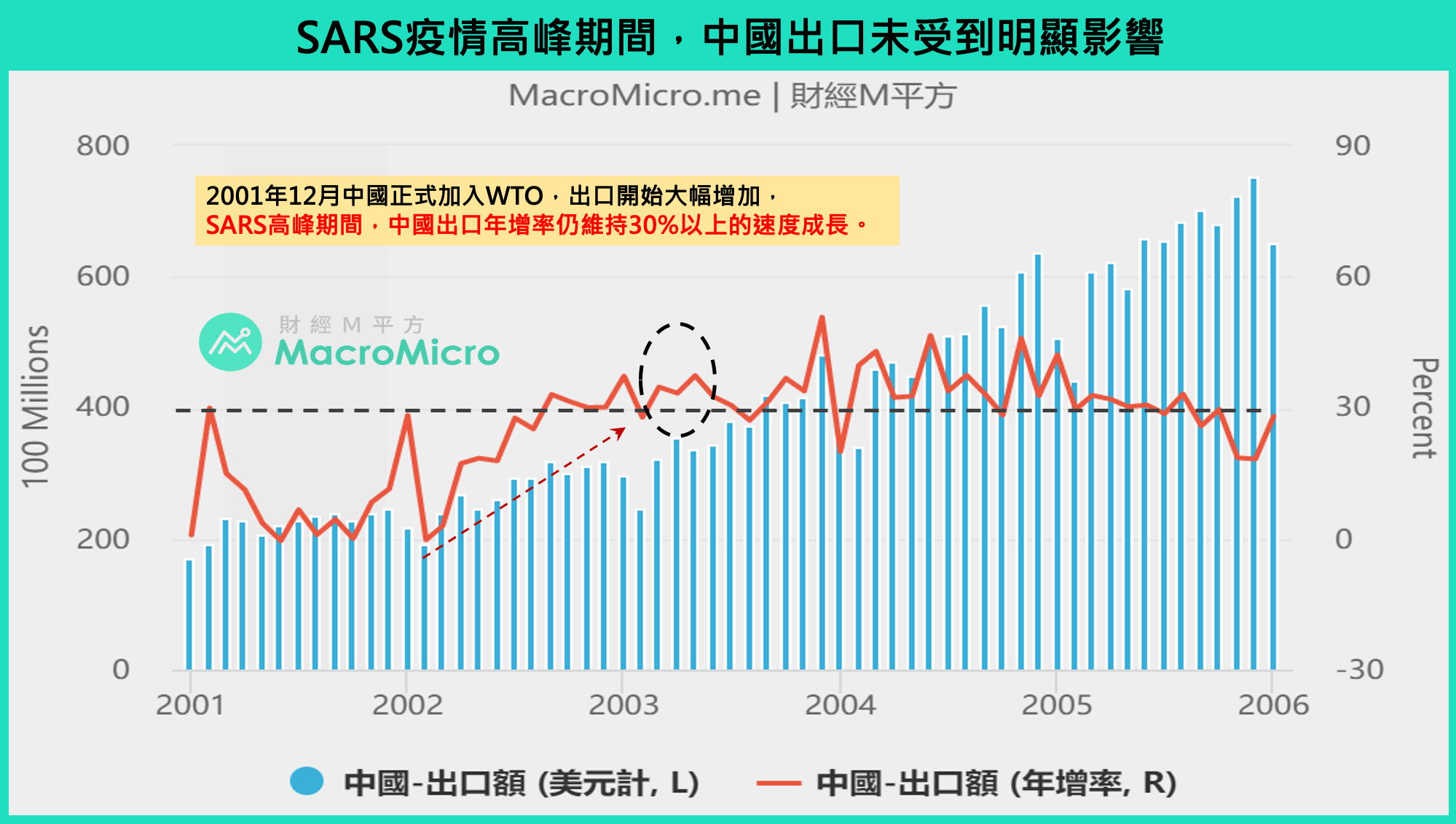

SARS期間:中國從2001年加入WTO後,出口快速激增,而當時SARS並未在歐美大幅擴散,伴隨歐美經濟回暖,中國出口並未受到明顯衝擊,SARS期間出口年增率維持30~40%之間,大幅支撐2003年中國GDP,使得當年中國GDP年增率僅小幅下滑。

本次新冠肺炎預測:本次中國出口肯定受到企業延後開工影響,加上輸美高額關稅依舊存在,對美國出口尚未恢復,且歐美的肺炎疫情逐漸擴散,出口將受到一定衝擊,拖累2020年Q1 GDP成長。

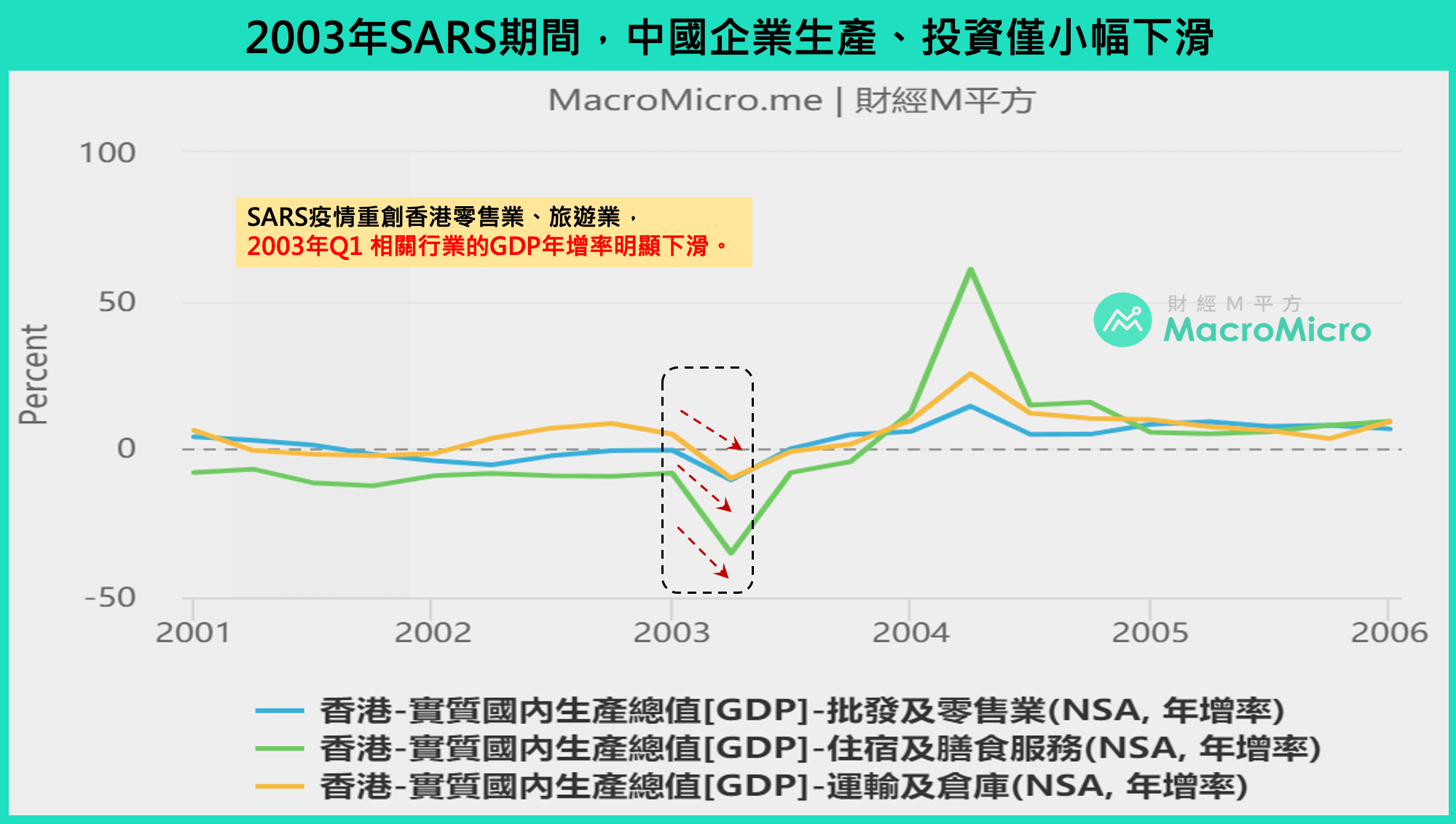

(3)中國企業生產、投資

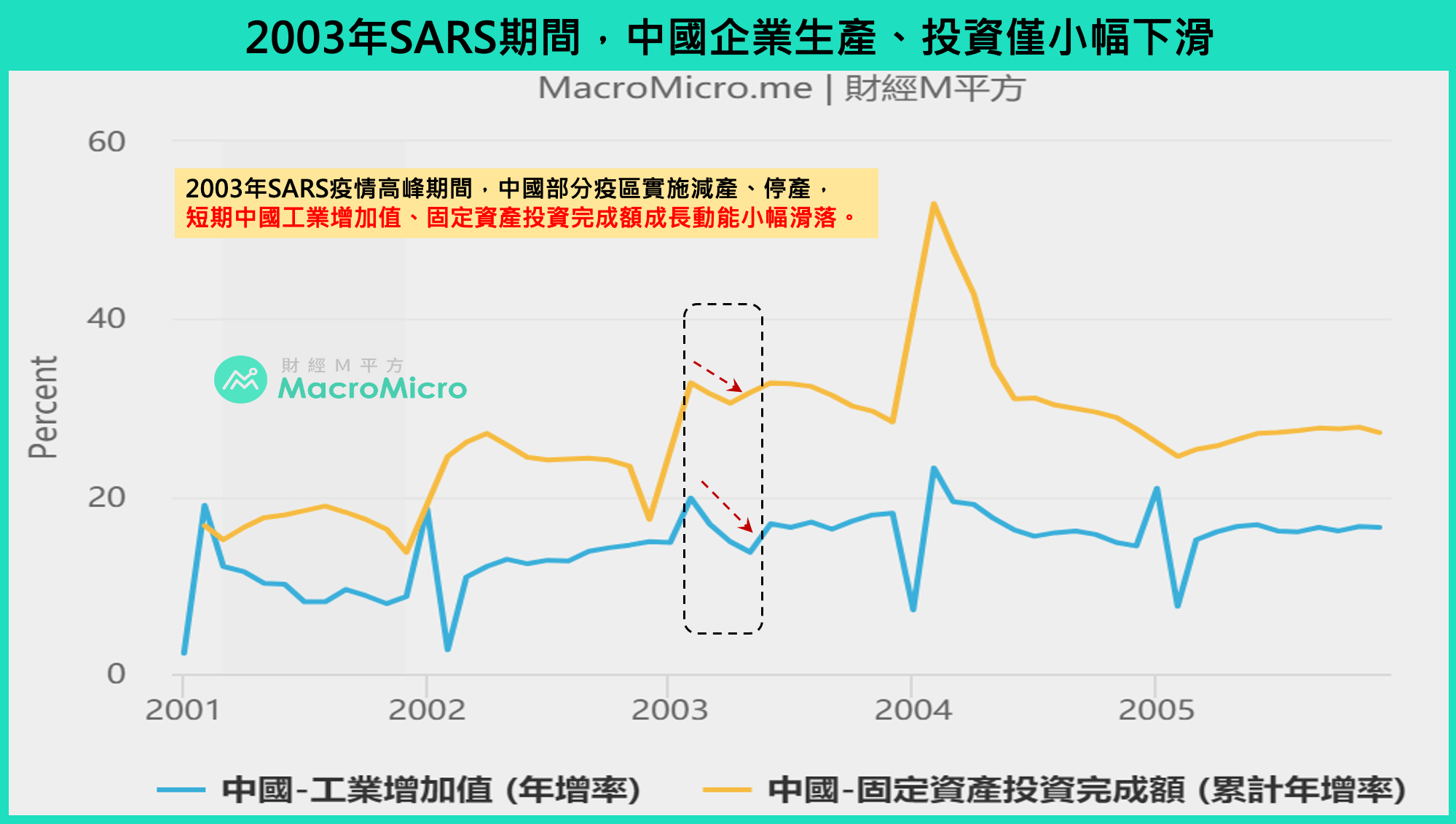

SARS期間:中國經濟從2000年開始主要由投資帶動,面臨2003年SARS疫情高峰,即使部分疫區企業實施減產、停產,中國固定資產投資累計年增率依然維持30%以上的增速成長,而工業增加值從2003年3月的16.9%下滑至5月的13.7%,僅小幅下滑,且隨著6月疫情受到控制,之後便迎來回升。

本次新冠肺炎預測:鑑於SARS經驗,中國本次面對肺炎疫情就及時加強管制及隔離措施,企業面臨春節延後開工、復工困難的處境,以犧牲短暫經濟的方式來換取疫情穩定,對於企業生產、投資的衝擊將在2020年Q1集中顯現,最快Q2才有逐漸好轉的情況。

二、SARS和新冠肺炎對香港經濟的影響和預測

2003年香港為SARS疫情的重災區,經濟受到明顯的衝擊,而2019年反送中事件已導致香港經濟走弱,疊加近期肺炎爆發,預期香港經濟將比2003年SARS來的更加嚴峻,主要可從零售業和旅遊業、出口、房地產三個面向分析。

(1) 零售業、旅遊業

SARS期間:旅遊業為香港重要經濟命脈之一,其中訪港旅客又以中國旅客為主,因此2003年Q2疫情高峰時,中國旅客人數大幅下滑,使得當季零售、住宿、餐飲、交通運輸業邁入衰退,成為香港當季GDP衰退的主因。

本次新冠肺炎預測:香港零售業、旅遊業受到去年反送中事件影響,導致中國旅客人數大減,甚至2019年11~12月訪港旅客衰退50%以上,2019下半年每月香港零售業銷貨年增率衰退皆達雙位數,而新冠肺炎爆發將使香港零售業、旅遊業延續低迷趨勢。

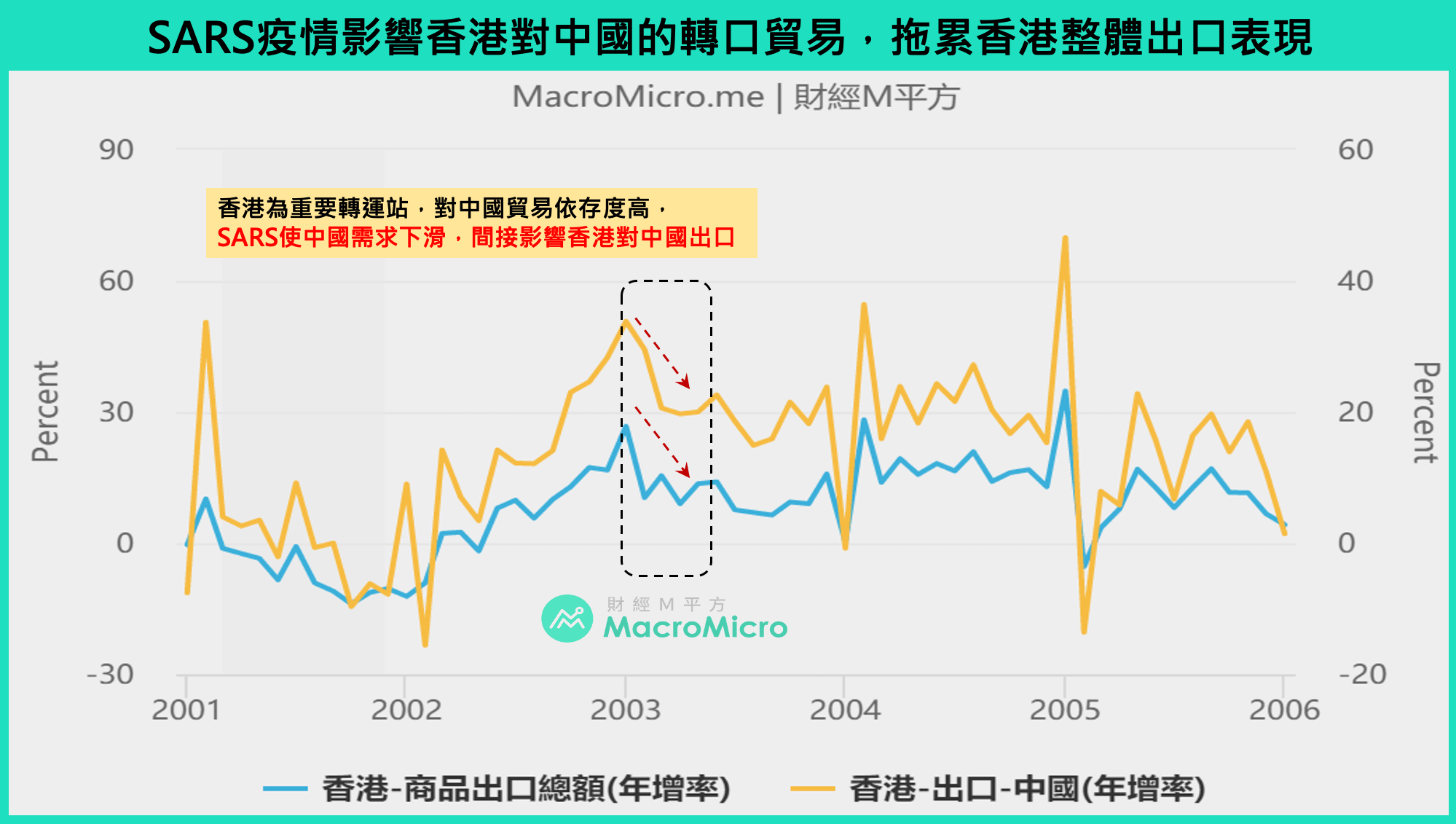

(2) 出口

SARS期間:轉口貿易為香港重要經濟命脈之一,香港為全球與中國的轉運站,2003年Q2 SARS疫情高峰時,導致中國出口下滑,間接拖累香港當年外貿表現。

本次新冠肺炎預測:原先2019年Q4隨著中美貿易戰緩和,中國出口出現好轉,有望帶起香港外貿同步轉好,然而遇到新冠肺炎影響中國輸出下,將使得香港出口回溫趨勢中斷。

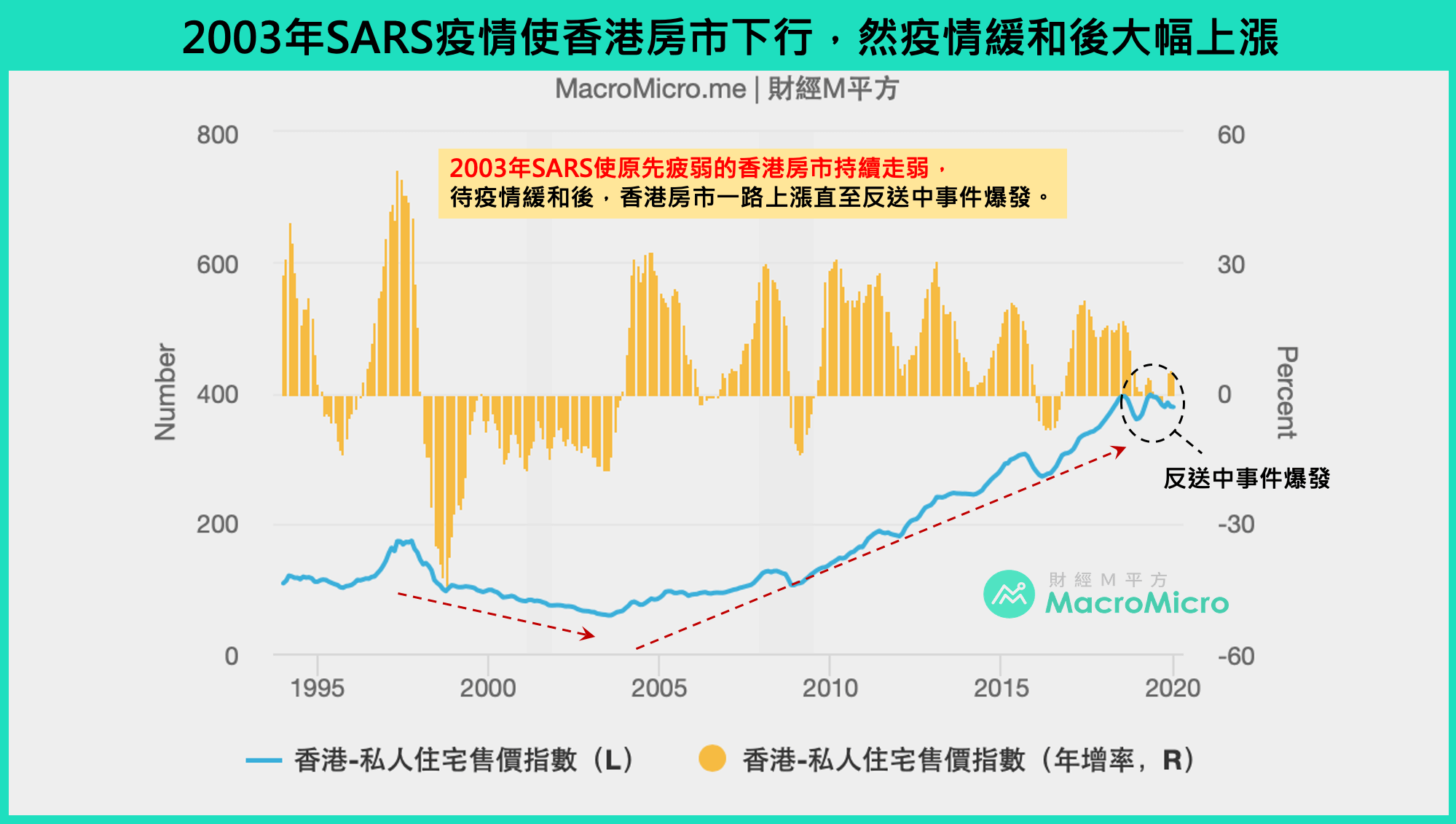

(3)房市

SARS期間:房地產相關行業可說是香港經濟根基,同時與重要的金融服務業密不可分,香港房價從1997年亞洲金融風暴便一路下跌,中間更遇到2000年網路泡沫化,最後SARS給予房價最後一擊,房市需求持續低迷。然隨著疫情緩和,和多年的貸款低利率影響,資金充裕下房價開始明顯上漲。

本次新冠肺炎預測:2019年香港房市短暫受到反送中事件,導致香港私人住宅售價指數終結之前數月的雙位數年增,甚至部分月份出現年增衰退,直到政治事件告一段落,同時政府推出放寬購屋限制,使房價出現止穩,但在肺炎疫情爆發下,買量的下滑仍使近期香港房市的上漲空間有所受限。

三、中國未來三大關鍵指標,追蹤此次中國基本面的好轉關鍵

接下來中國的數據表現將受市場極大關注,且香港經濟又與中國經濟息息相關,因此在此提出三大指標作為未來中國基本面好轉的觀察重點。

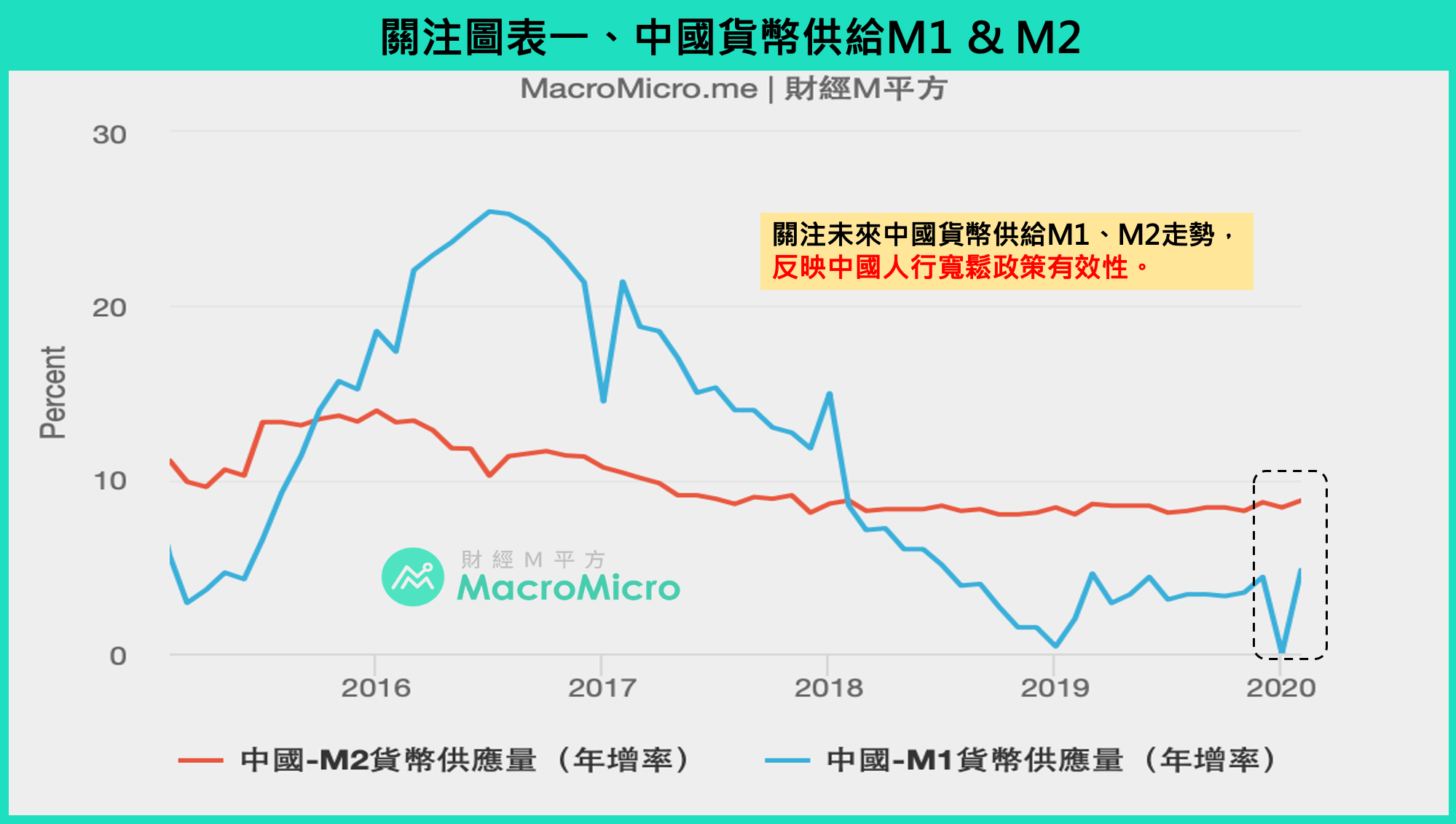

(1)中國貨幣供給量M1 & M2

中國貨幣供給量為市場資金流動性指標,可衡量中國央行寬鬆下對市場投放資金的狀況,2020年中國人行繼續大幅投放資金及調降政策利率,以支持流動性,只要流動性續佳,有望支撐中國企業對資金的需求。

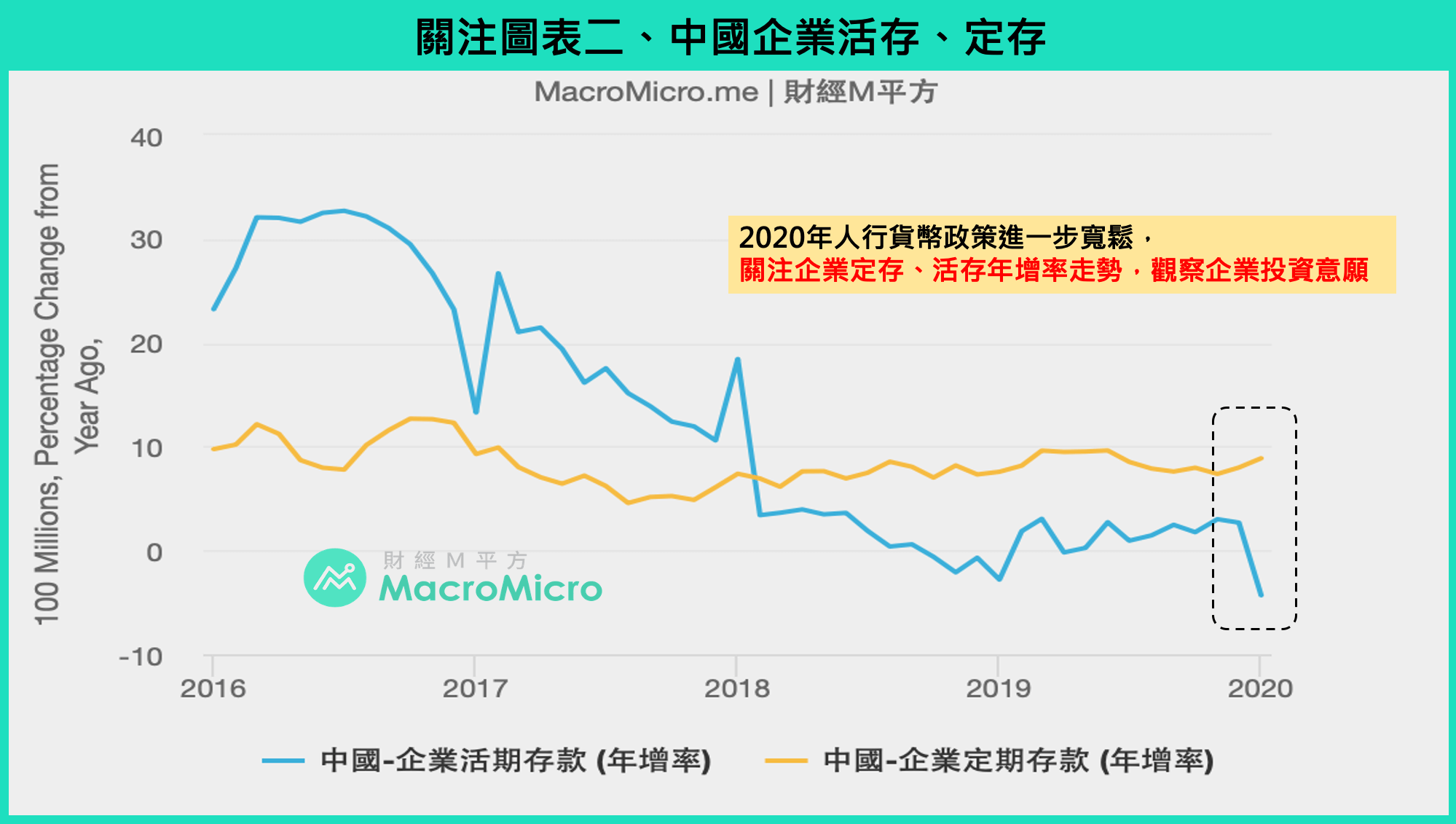

(2)中國企業活存、定存

透過中國企業活存&定存指標,可觀察企業資金是否願意將定期存款轉為活期存款以便隨時投資,藉以衡量企業投資意願,去年企業資金開始有定期存款逐漸轉向活期存款的趨勢,反映企業投資信心呈緩慢回溫趨勢。

然肺炎疫情的爆發使2020年1月企業活期存款出現顯著滑落,未來應關注2020年人行貨幣政策的進一步寬鬆使企業融資成本降低,支撐企業投資意願下,企業活存年增率的走勢。

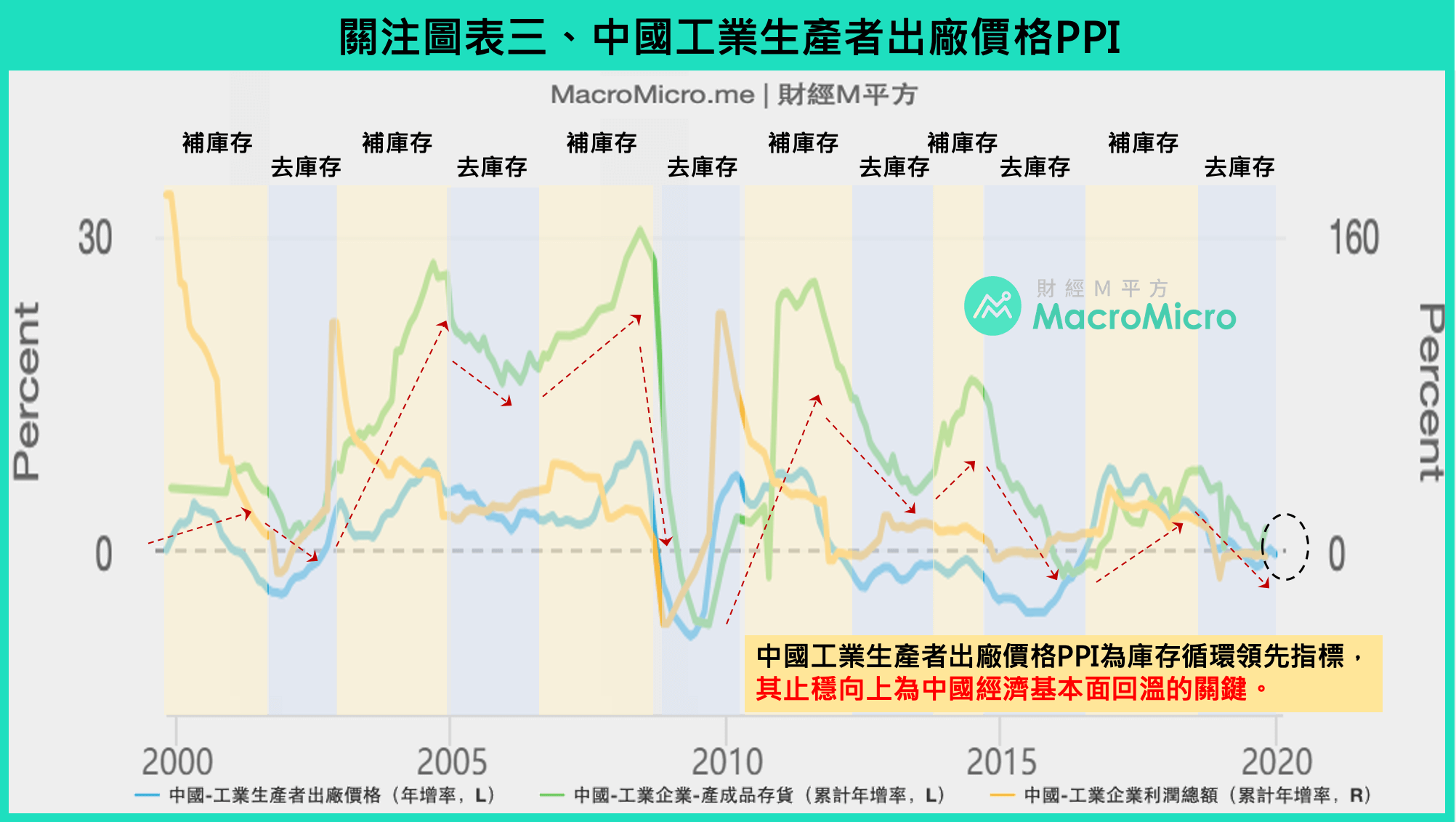

(3)中國生產者出廠價格PPI

中國生產者出廠價格PPI為中國庫存循環的領先指標。庫存循環主要可分為去庫存、補庫存兩大階段。

去庫存階段,由於市場需求萎縮,PPI將率先滑落,企業利潤受到終端產品價格下滑而呈現走弱,最後將導致廠商進行削減庫存的動作,產成品庫存開始顯著下降。

補庫存階段,市場需求逐漸復甦,PPI開始領先回升,企業利潤因終端產品上升而改善,廠商對於未來展望轉趨樂觀,進而帶動廠商進行補庫存的動作,產成品存貨明顯增加。

整體來看,中國庫存領先指標-「工業生產者出廠價格 PPI」1月年增率0.1%,原本已脫離六個月的負增長,但受到肺炎爆發使需求滑落下,2月年增率-0.4%重回負值,PPI復甦情勢暫時受阻,但若此指標回到上升趨勢,將是中國經濟反轉向上的關鍵。

<< 本篇由財經M 平方授權使用 >>