- 首頁

- 理財觀點

-

全球產業動態

-

新冠肺炎來勢洶洶,以古鑑今對經濟的衝擊(台灣篇)

新冠肺炎來勢洶洶,以古鑑今對經濟的衝擊(台灣篇)

近期新冠肺炎持續升溫,疫情開始明顯擴散至全球各地,導致股市出現大幅的波動,長線是否衝擊經濟基本面成為市場關注重點!以下就將本次新冠肺炎和SARS期間做比較,分別對台灣、中國、香港進行分析,藉此推估此次疫情對上述區域經濟的影響。

一、2003年SARS和2020年新冠肺炎的比較

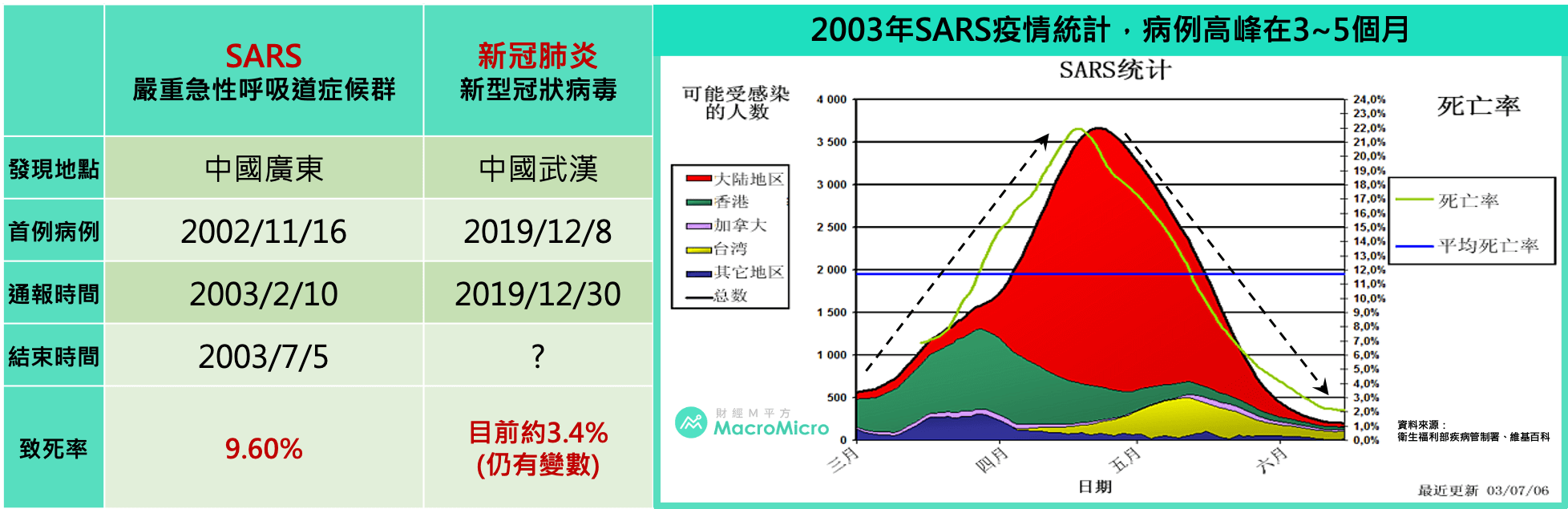

此次新冠肺炎屬於冠狀病毒的呼吸系統傳染病,病毒基因與2003年SARS病毒具有一定程度的相似性,但從目前的已知資訊中,也可以兩次疫情最大的不同之處:

(1) 雖然目前新冠肺炎擴散速度和範圍大幅超越SARS,但其致死率也低於SARS,不過病毒仍有突變可能,須密切關注相關訊息。

(2) 新冠肺炎疫情公布和管控相對較SARS早,2002/11/16中國首次發現SARS病例後,一度隱匿疫情,導致對前期防疫的忽視。直至2003/2才進行通報。而此次中國領導人習近平很早就對此次疫情公開講話,要求高度重視,中國應變速度也加快,例如封城、延後開工..等等,加上已有處理SARS傳染疾病經驗,有望加速控制疫情的花費時間。

二、SARS期間,整體大中華區的經濟、股市行情表現

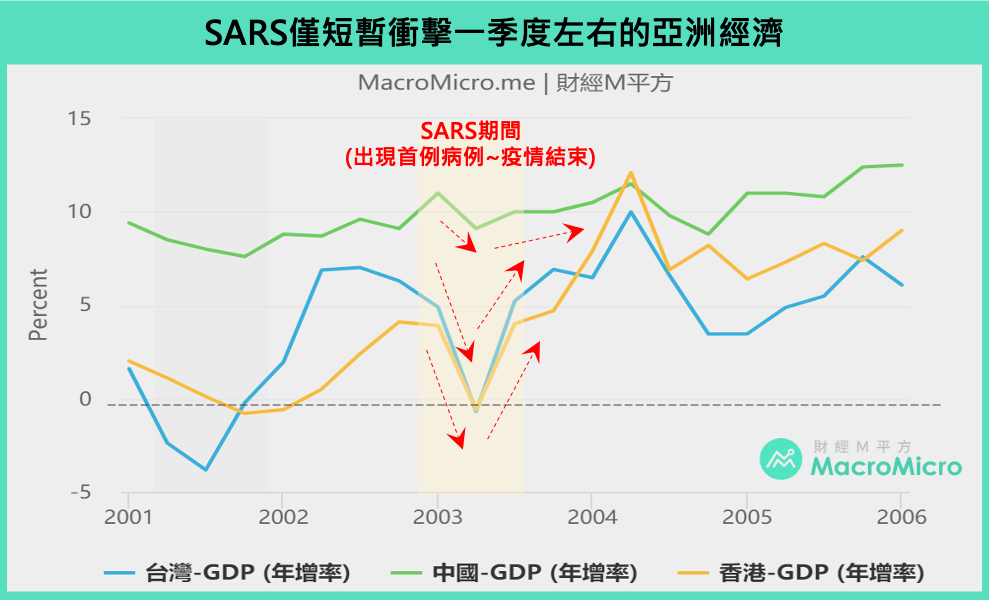

以SARS為鑑,2003年SARS主要傳染地區為亞洲,導致亞洲經濟體出現經濟、股市雙雙下跌的情況。

從當時台灣、中國、香港的GDP表現可以發現,大中華區經濟原本均呈現向上成長趨勢,疫情的影響僅衝擊2003 Q2的經濟,當年3~5月的疫情高峰一過便回歸原本經濟成長趨勢,加上該季遞延的居民消費和企業生產,使下一季經濟成長便迎來大幅反彈。

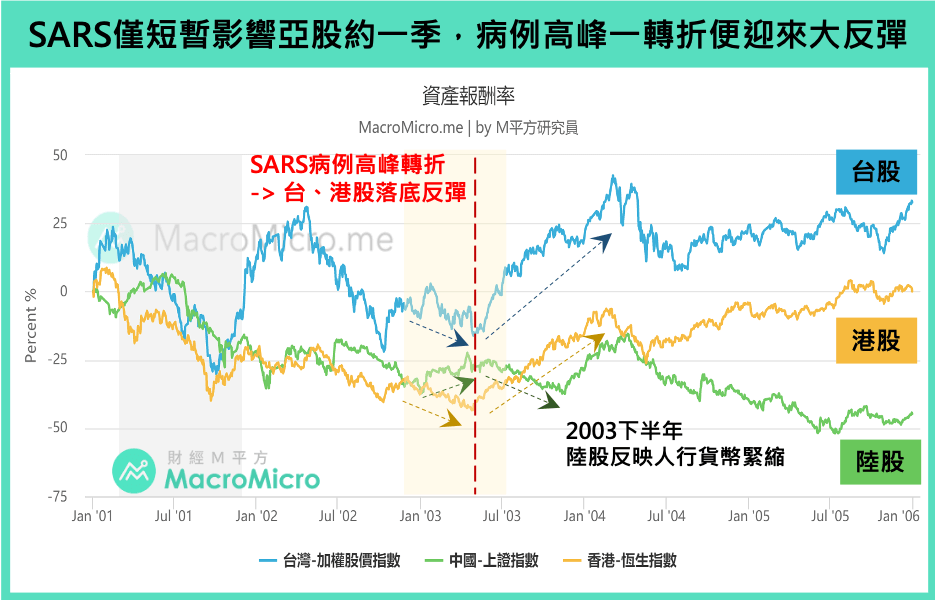

同時對股市行情影響雖劇烈但也屬於短期,觀察台股、陸股、港股的股市報酬率走勢,當SARS疫情在2003年4月底受到明顯控制時,股市皆回歸到原本的基本面態勢,其中陸股較為特別,當時中國股市尚不成熟、市場效率低,行情並未明顯受到SARS衝擊,但卻在SARS過後中國人行貨幣緊縮,才出現明顯下跌趨勢。

三、SARS和新冠肺炎對台灣經濟的影響和預測

以下將更詳細分析2003年SARS對台灣造成的經濟影響,並從目前的時空背景和狀況,評估本次新冠肺炎疫情是否會造成像SARS一樣的衝擊。

(1)零售業、旅遊業

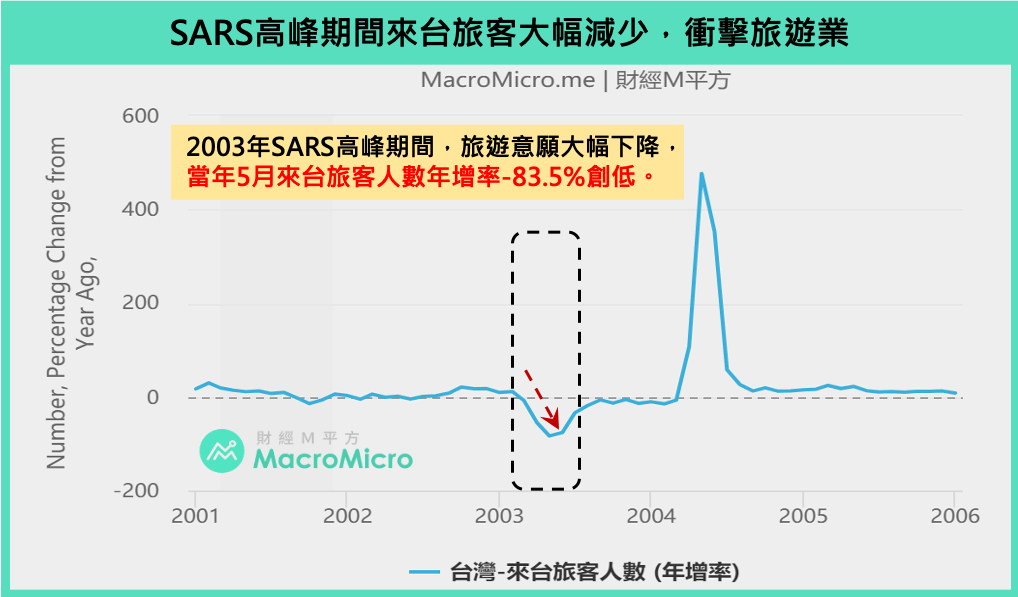

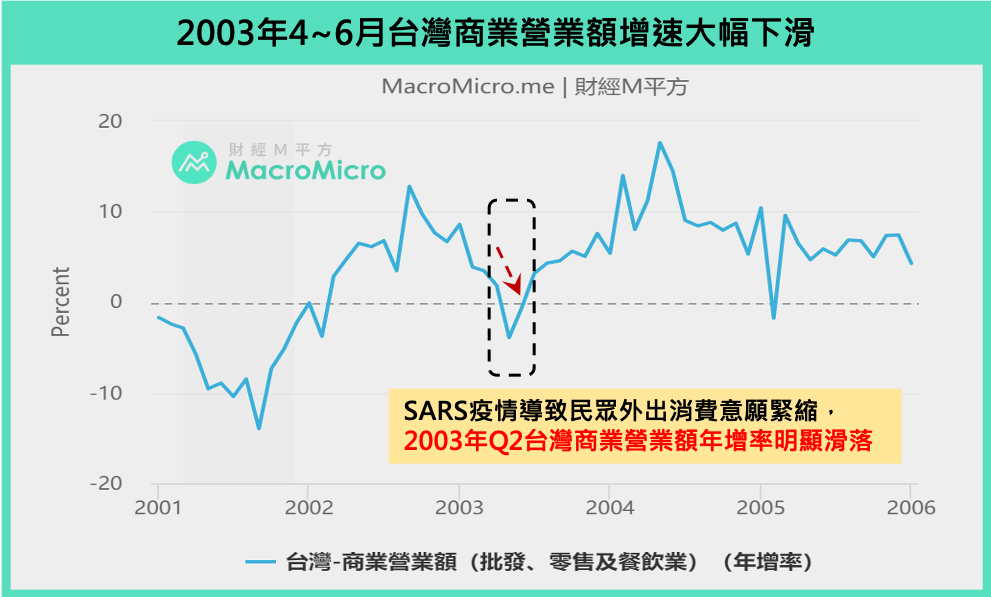

SARS期間:SARS疫情擴散影響民眾出門消費、旅遊意願,對旅遊業、旅遊運輸業、餐飲業、零售業造成直接衝擊。2003年4月~6月疫情加重期間,甚至發生單月(5月)來台旅客人數年增率最大衰退-83.5%,旅遊業受到嚴重打擊,同時代表消費強弱的商業營業額同步出現明顯衰退,但至6月後便立即快速回升,顯示疫情對旅遊、消費衝擊僅為短暫影響。

本次新冠肺炎預測:目前疫情尚未在台灣大幅擴散,仍在可控範圍內,且網路購物、線上外送服務盛行,有助於減少疫情對服務業的影響幅度。

(2)台灣出口

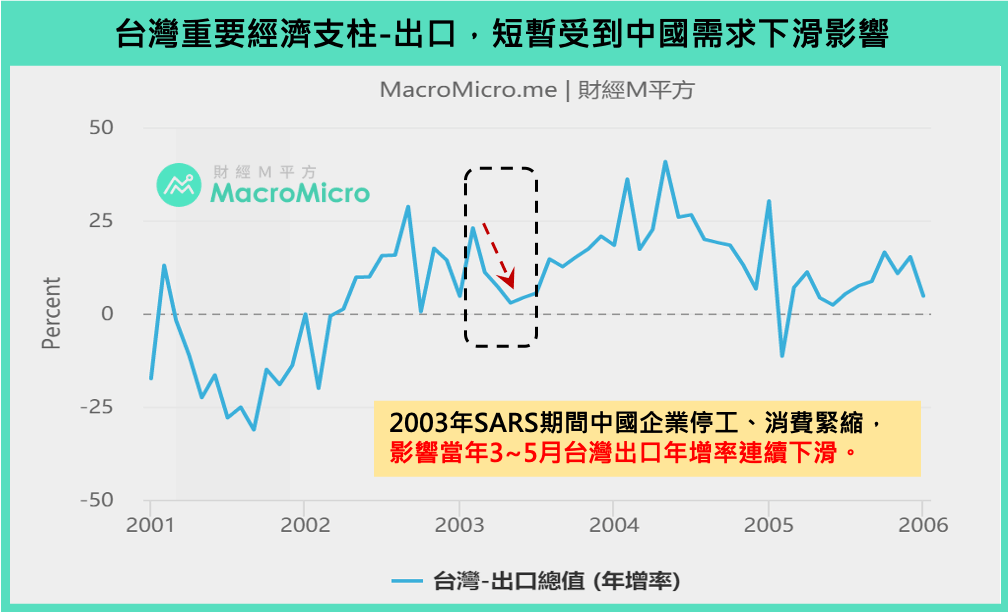

SARS期間:SARS對台灣出口影響幅度大,主因是當時台灣出口增長動能是來自於中國,而中國面臨企業停工、民眾消費意願下降,中國需求急凍,導致台灣對中國出口走弱,使2003年3月~6月台灣出口呈現小幅下滑,但中國疫情高峰一過,出口便出現明顯V型反彈。

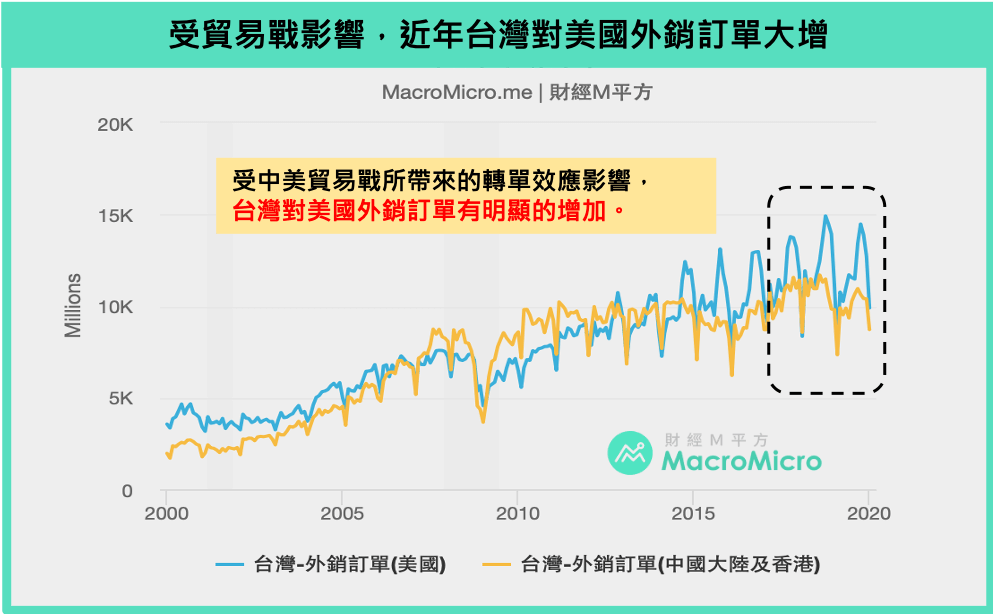

本次新冠肺炎預測:受到中美貿易戰轉單效應影響,反映近年拉動台灣出口成長的動能轉為美國,有助縮小台灣出口受疫情影響幅度。

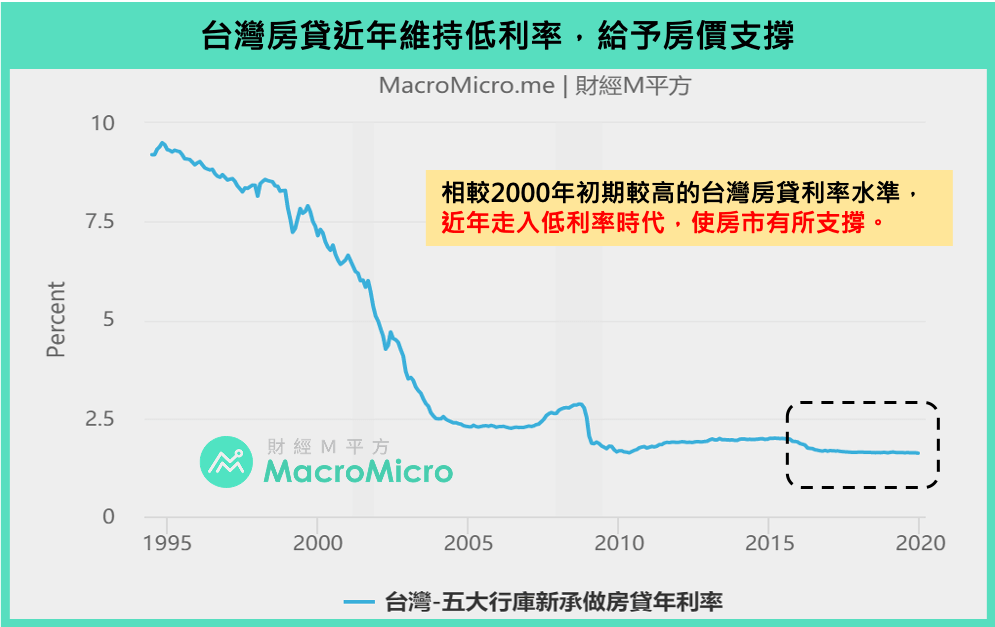

(3)台灣房市

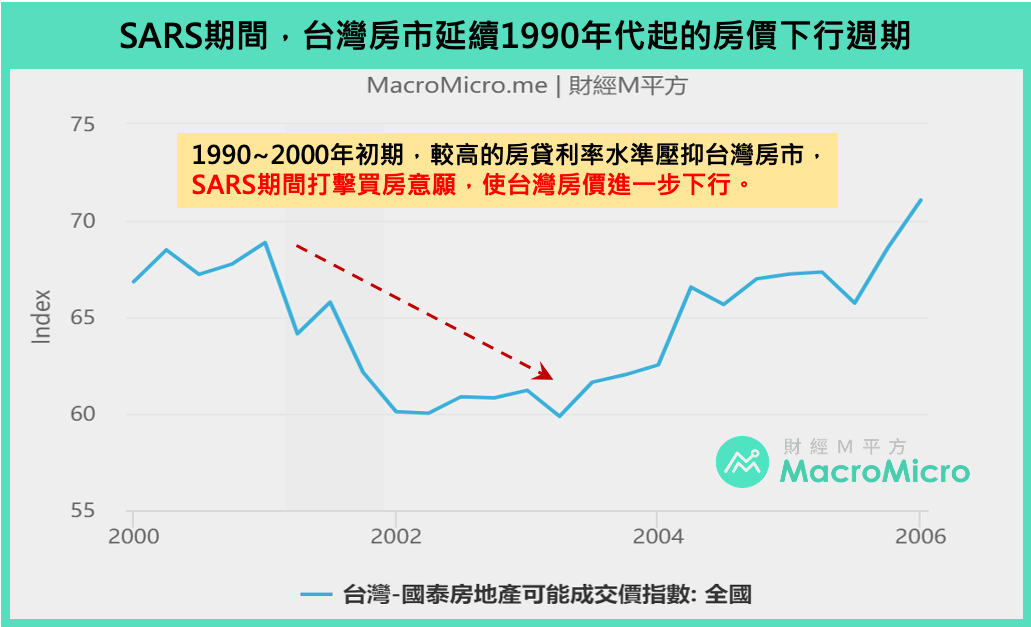

SARS期間:在SARS發生之前,台灣房市已經歷經將近10年的下行週期,且房貸利率維持較高水準,壓抑房價成長,2002年當時政府已經開始挽救房市,直到2003 Q2 SARS引起民眾恐慌、消費低迷,台灣國泰房地產可能成交價指數持續下行,反映房市冷清,房市財富效應遞減。直到疫情結束,低房價搭配政府後續的低利率、低稅率政策,才成功讓房市復甦。

本次新冠肺炎預測:現今台灣房市已經維持多年低利率,給予房價一定支撐,五大行庫新承做房貸年利率維持低水準,時空背景不同下,預期此次疫情僅將延緩消費房市的行情,但再次使房價崩跌機率較低。

四、台灣未來三大關鍵指標,追蹤此次肺炎疫情是否大幅衝擊經濟基本面

在疫情尚未在台灣大幅擴散,影響到內需及房市之際,決定未來台灣經濟表現的仍然是出口表現,因此我們認為可參考以下3個指標作為衡量台灣經濟是否受到衝擊的風向球。

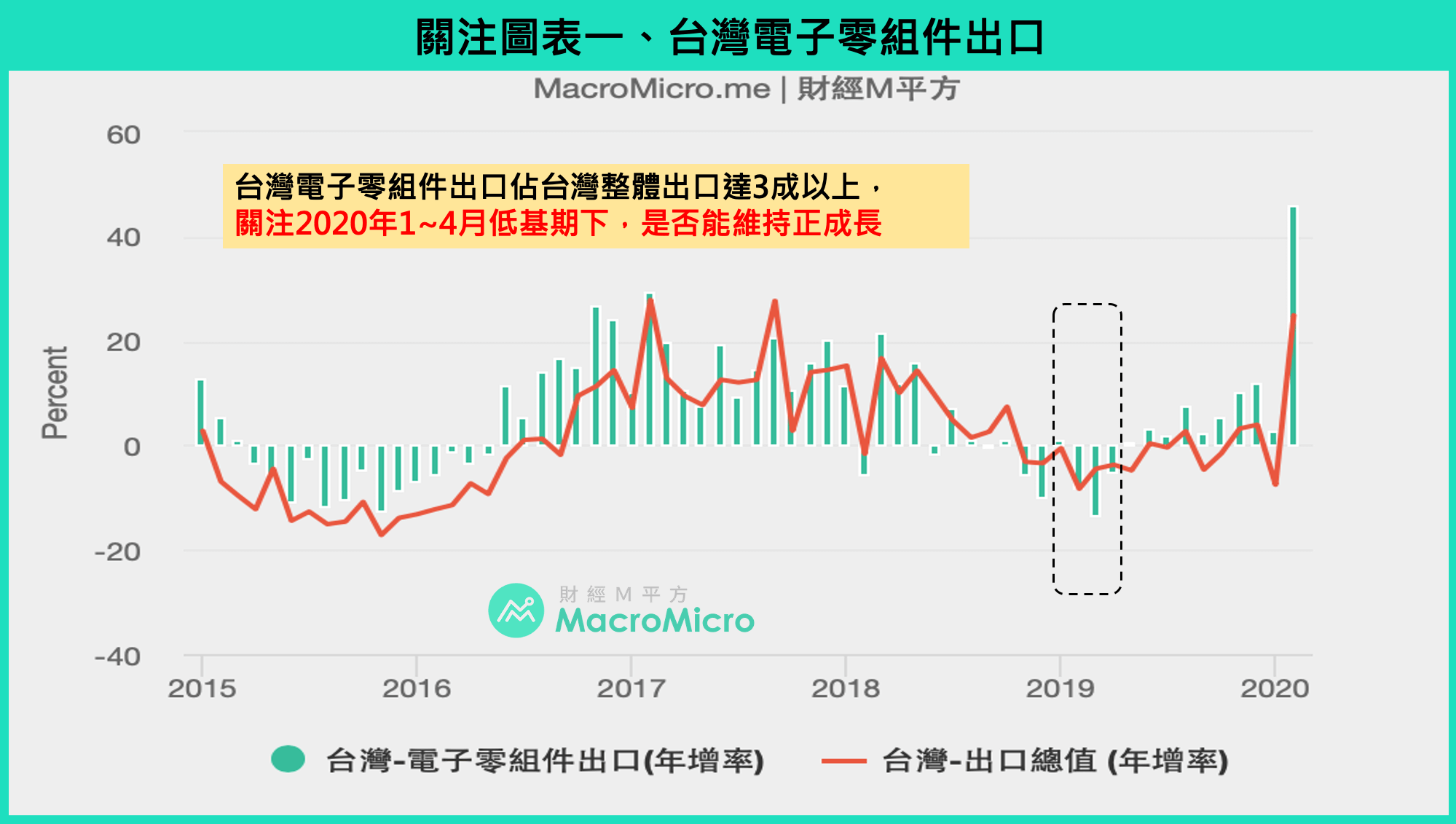

(1) 台灣電子零組件出口

台灣電子零組件出口佔整體出口約3成,為決定台灣出口動能的關鍵,若台灣電子零組件在今年4月(含)以前的低基期狀況下,仍維持正成長,就可支撐台灣出口在一定水準。

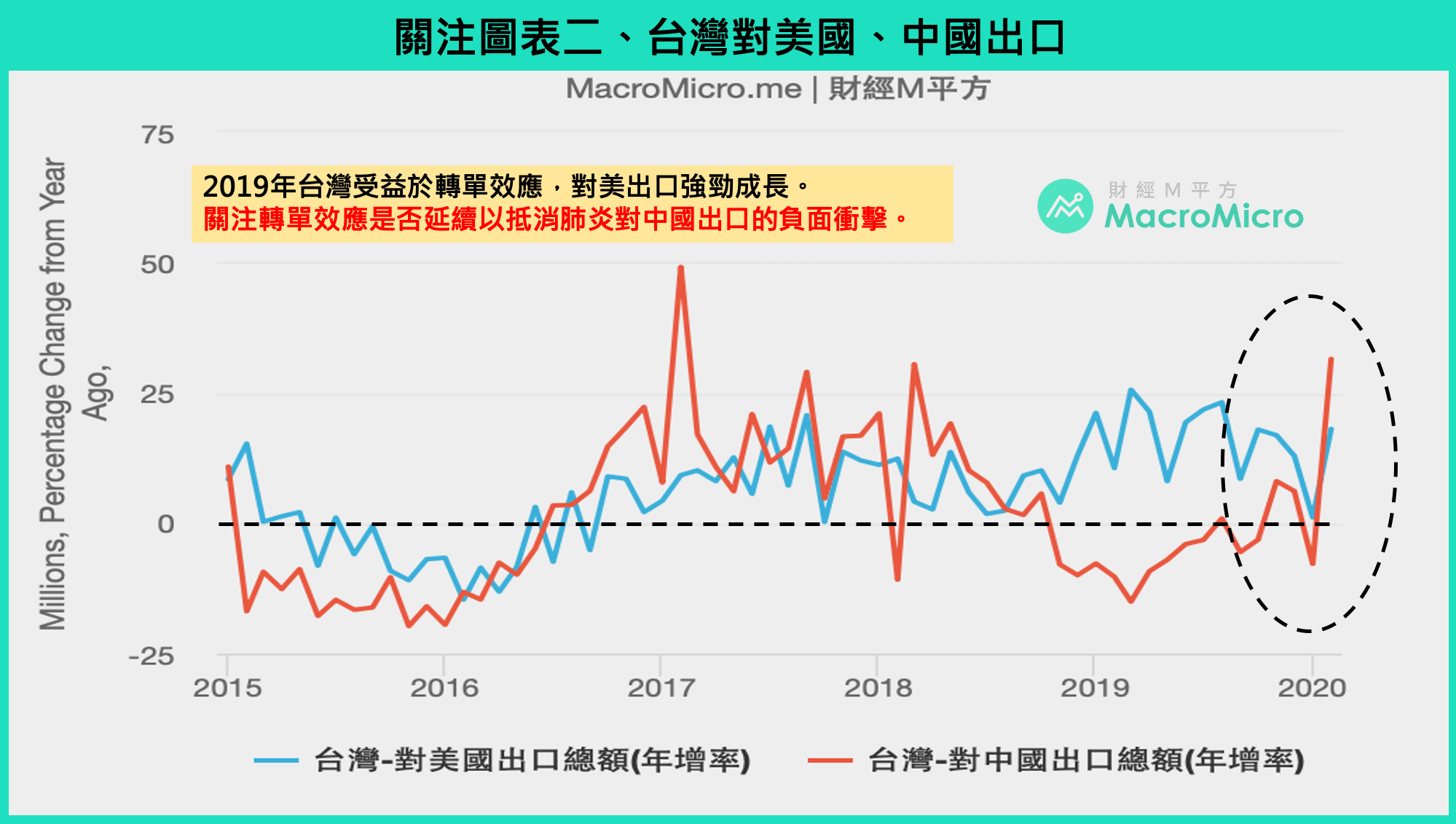

(2) 台灣對美國、中國出口

2019年貿易戰如火如荼,使台灣受益於轉單效應,對美出口全年均維持正成長,而展望2020年,即使第一階段中美貿易戰達成第一階段貿易協議,然美國仍保留部分中國商品高額關稅的情況下,預期轉單效應將持續挹注,但由於基期墊高的影響,建議用戶關注台灣對美出口是否維持一定成長動能。

另外由於疫情的持續擴散,恐影響中國整體需求,因此台灣對中國出口所受到的衝擊程度以及延續時間也是應該關注的重點之一。整體而言,只要轉單效應延續、對中國出口未出現大幅下滑,使台灣對美國出口有效抵消疫情對於台灣對中國出口的負面影響,那麼台灣出口表現仍有支撐。

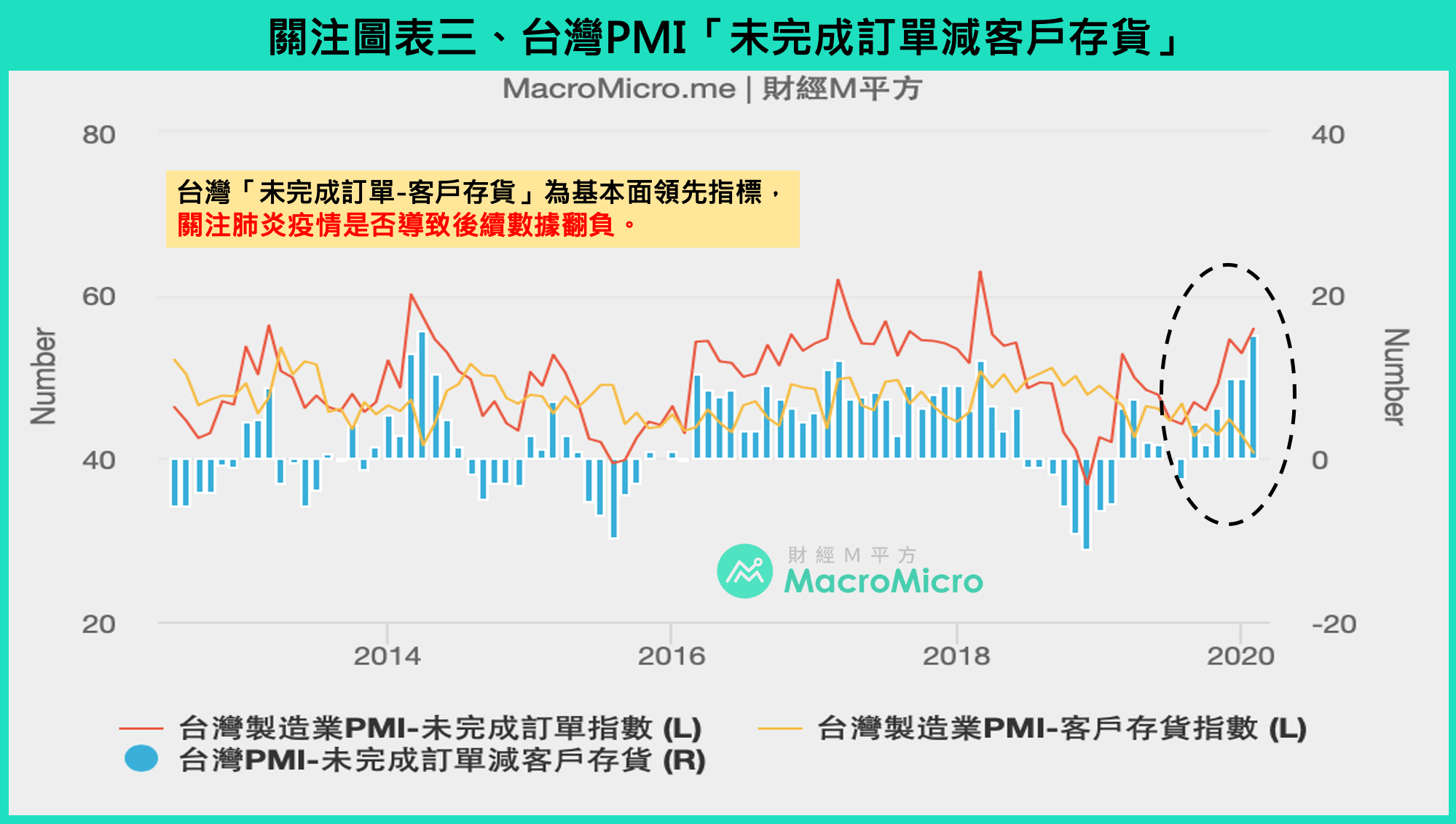

(3) 台灣製造業PMI : 未完成訂單-客戶存貨

除了出口相關數據外,也可同步關注國發會編制製造業PMI指數時,所同步公布的未完成訂單指數與客戶存貨指數。「未完成訂單」為考量產能與新接訂單下,尚未完成交貨的部分,以50為臨界點,50以上顯示未完成訂單量增加,反之亦然。而「客戶存貨」同樣以50為界線,若低於50則表示需求大於供給,下游廠商需要更多的商品,進而刺激增加訂單,因此「未完成訂單-客戶存貨」可藉由未完成訂單、客戶存貨的強弱關係,觀察下游客戶對回補庫存的需求狀況。

展望後市,若「未完成訂單-客戶存貨」持續維持零軸以上,就顯示下游端仍有回補庫存的需求,可見疫情尚未嚴重整體新訂單的能見度;反之,若「未完成訂單-客戶存貨」跌至負值,代表疫情仍使企業對未來展望趨於保守,進而縮減訂單需求。可關注此數據作為台灣經濟動能的重要參考指標。

分析完SARS期間對台灣的衝擊、本次新冠肺炎的預期影響和未來關注重點後,下一篇將把焦點轉至中國(含香港),詳細分析2003年SARS期間中國的經濟表現和未來應該觀察的重點指標。

<< 本篇由財經M 平方授權使用 >>