理財規劃該如何調整?先訂定清晰的目標!

做好儲蓄計劃、確認個人風險承受度後,正式進入到理財規劃的階段,本篇文章來到投資四部曲中的第三步:設定理財目標。很多人常說投資是一門藝術,而這門藝術的精髓除了在心法上的修煉外,更重要的是隨時保持彈性,動態調整投資策略。

在投資理財的道路上,每一年檢視績效時,必須要有一個依據來判定當前的理財規劃是否有必要調整,也因此理財的目標應越清晰越好。本篇文章將透過一項簡單的公式,輕鬆計算出理財規劃所需的報酬率。

理財黃金公式的四大元素,輕鬆算出投資報酬率!

在金融市場當中,「利率」是所有投資報酬率的核心概念,也正因為有利率的存在,才有現在的一塊錢比十年後的一塊錢更值錢的說法。簡單舉例:現在將一塊錢存入銀行,加上每年的定存利息,十年後的價值肯定會大於一塊錢,折現率的概念便是計算這當中的差異。簡單的公式如下,此公式也包含了制定理財計劃時所有需要考慮的重要元素:

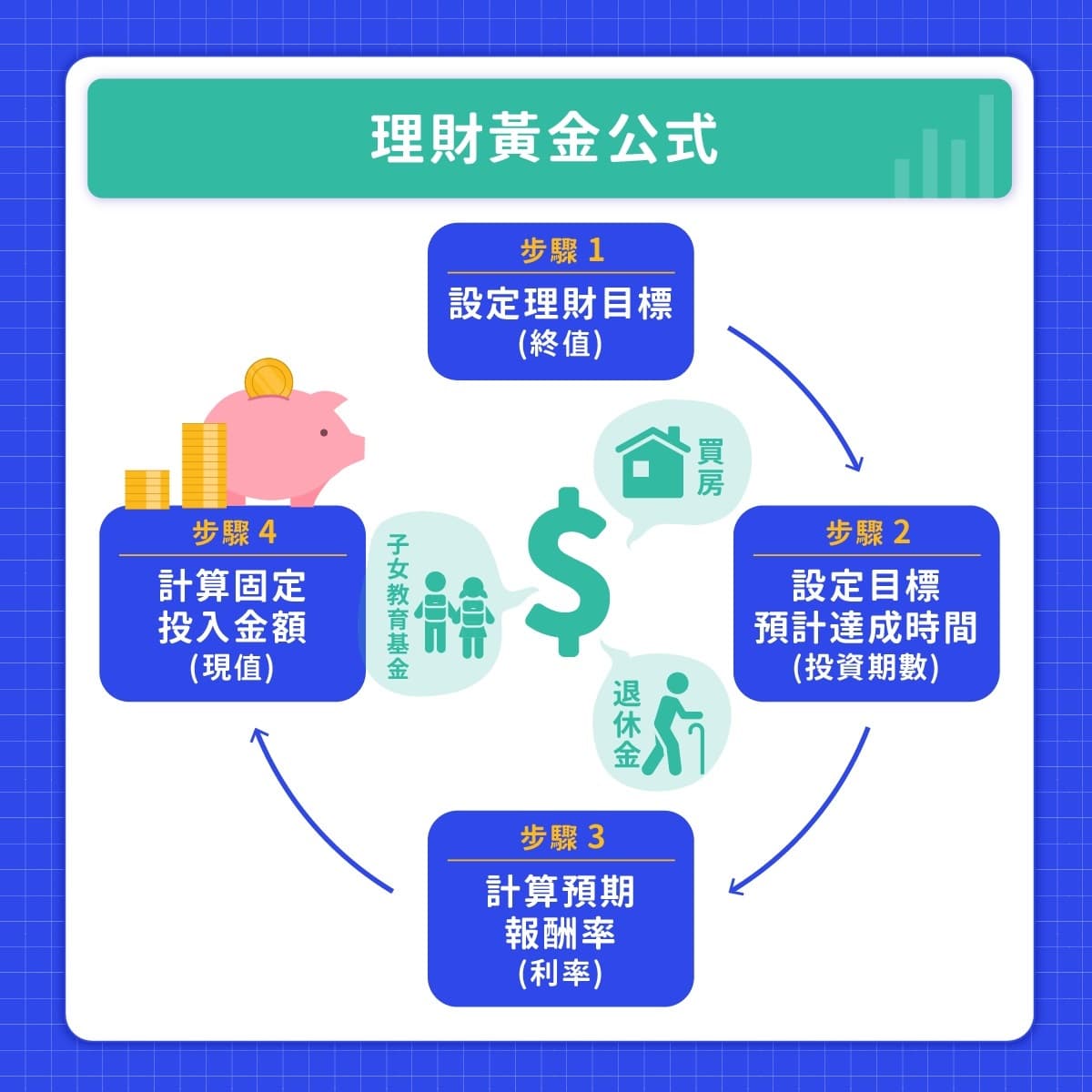

● 元素一:現值

在金融術語通常稱為 Present Value(PV),也就是可以投入的金額。

● 元素二:利率

可以被視為要求報酬,意指使投資人願意進行投資之最低報酬率。

● 元素三:期數

為投資的週期,通常以年作為計算,也就是可以投資的期間。

● 元素四:終值

在金融術語通常稱為 Future Value(FV),也就是最終的理財目標。

總結上述,我們可以從元素四開始回推,首先設定自己的財務累積目標,如購屋、子女教育、退休基金總計的金額應為多少,再根據期望的生活型態,如最終希望達到財務安全、財務寬裕、或甚至財務自由進行微調。

確定理財目標(元素四)後,則可以開始思考預計何時希望能達到目標,計算出可投資期數(元素三),再透過我們於本次系列文第二部曲提到的了解自身風險偏好以及相對應的投資產品,得知該產品的歷史績效投資報酬率,便能大致掌握利率(元素二),最後可以透過上述的公式,計算出我們每一期需要配置多少本金(元素一),才能依照投入的時間以及累計期數下,按照預估投資報酬率不斷複利後,達到最終的理財目標!

※延伸閱讀:新手如何挑選投資商品?探索風險承受是關鍵

到了這邊,基本上已經具備所有理財規劃的要素,我們接著可以將這些要素帶入公式進行驗算,就能回推預期的報酬率,並每隔一段時間重新審視資產報酬率的表現是否符合當前的理財規劃,運用透過簡單的 excel 公式進行運算,在試算表內輸入”= Rate(期數,-每期可投入的金額,第一筆資金的金額,理財目標) ”,就能得到報酬率。

舉例來說,王小姐目前 30 歲,預期在 60 歲退休拿到一筆價值 1000 萬的退休基金,而在 30 歲時王小姐已經有 100 萬的存款可以進行投資,預計在將來每年都可以持續投入 20 萬購買投資等級債券,則王小姐的的每年預期報酬率計算方式為” = Rate(30,-200000,1000000,10000000)” 約等於 6%,是非常具有可行性的投資規劃!

結論

經過簡單的試算,你是否也對自己的理財規劃有更明確的雛形了呢?從上述的公式我們也可以知道,初期的本金投入越高,以及期數拉得越長,透過複利的效果,越能達到更高的理財目標,效益也越大!這也是為何儲蓄的觀念非常重要,且盡早了解投資理財並著手規劃,後續的財富累積道路走起來也越輕鬆!

※延伸閱讀:投資入門怎麼開始?先建立儲蓄觀念