前面兩篇文章,我們討論了主動及被動投資的歷史表現差異以及兩種方式需注意的細節,而除了在選擇市場、標的上的不同之外,投入方式也極為重要,一般來說可大致分為單筆投入與定期這兩大分類,若無法清楚評估適合的方式,長期而言皆會對投資組合的報酬率造成深遠的影響,而市場上常聽見的專有名詞如平均成本攤平法、定期定額、存股等,究竟各代表什麼意涵,投資人又該如何取捨?本篇文章將帶你看懂在評估投入方式上,你該知道重要觀念。

掌握波動,其實沒有那麼容易!

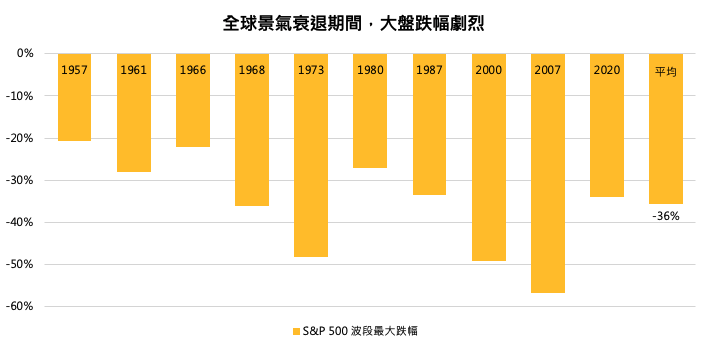

投資理財,一般人通常採用單筆投入的方式進行,然而單筆投入便會導致買點的單一成本價格,關鍵性的決定了後續績效的走勢, 低買高賣,是主動型投資人追求的最大宗旨,透過主動選擇進出場時間點,賺取最大的波段報酬、避開下跌,事實上,投資市場上也有許多分析方式盡可能的想要做到低買高賣,常見的技術分析門派,透過觀察均線、型態,如雙重底、頭肩頸、是否跌破或漲過均線、搭配成交量觀察是否有爆量、縮量等情況,找到股價的相對低點以及相對高點,從基本面的角度出發,如巴菲特遵循的價值投資(Value Investing),便是透過本益比、本淨比等方式評比,找出價格被市場低估的股票,等待股價向上修正後,再脫手賣出, 亦或是透過景氣循環投資法,在經濟數據出現復甦態勢時買進、呈現過熱時賣出,而確實以上方法若操作得當,單筆主動投入便能夠大大發揮優點,把握行情的表現,而同時在賣出時機點上,也能替投資人避開股價大幅度的下跌,觀察 S&P 500 過去半個世紀以來的走勢,平均每次景氣衰退大盤波段跌幅來到 -35% 以上,甚至在是石油危機及金融海嘯時,甚至跌幅達到 -50% 以上的腰斬行情,許多個股跌幅更是遠勝過大盤,或是直接面臨倒閉下市。

單位:%

資料來源:Bloomberg

不過要做到擇時單筆投入,最困難的便是在於對於行情的預測,且需要具備豐富的專業知識以及大量的時間研究,而實際上,就連專業的經理人也難以保證能做到精準掌握股市低點及高點,除了前述的景氣大衰退期外,儘管在牛市裡,也存在許多市場雜訊,究竟哪一次才是應該脫手的時間點往往難以預料,更常見的是投資人錯估盤勢,導致錯過行情,進而演變成不斷追高殺低的情況,2008 年金融海嘯以來的大牛市,出現過無數次的賣出的理由,例如聯準會升息美國聯邦政府關門、中美貿易戰、伊波拉病毒,從貨幣政策到地緣政治再到天災人禍,究竟哪些是系統性風險、哪些是買點,對於一般投資人來說,或許是一大挑戰

分散投入,不去預測高低點

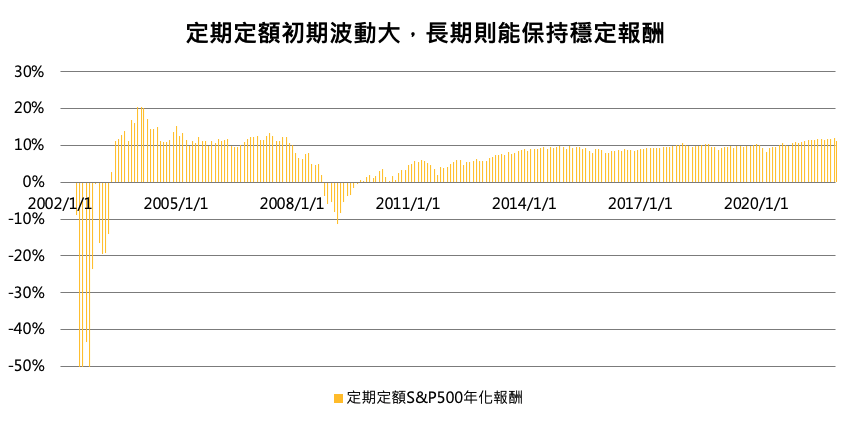

因此要避免上述情況的發生,近年來許多投資人轉而採取分散投入的方式進行投資理財,定期定額(Dollar Cost Averaging)便是最常用的方式,定期定額顧名思義,即為在每隔一段固定時間,投入固定金額的投資策略,投資人也可以試想成,若無法精準預測股價的高低點,那麼在高點時進場、在低點時也買進,達到最終買在平均的成本價或許是最保守的方法,降低進場時機點對績效的影響,回顧過去 20 年以來,以 S&P 500 為例,每個月定期投入一萬元的金額試算定期定額的結果,可以發現在投入初期,定期投入會導致報酬率波動較大,但是當時間拉長,會發現後期投資收益逐漸穩定在 10% 以上的年化報酬率。

單位:%

資料來源:Bloomberg

如此的分散投資法,首先對於一般投資人來說相對省時,因不需要大量的研究分析來研判近出場時間點,並且符合一般上班族的現金流運用,透過每個月的薪資便能簡單的做到定期定額,不過定期定額也並非毫無缺點及風險,平均成本後的績效無法達到與主動單筆投入方式在牛市行情時所領先進場的高報酬表現,因成本會隨著股價上漲而逐漸墊高,如去年若在年初單筆投入 S&P 500,全年漲幅超過 25%,採用以上定期定額的方式,報酬率將會被壓縮至 10% 左右。

而定期定額投資法最重要的注意事項有兩項:首先便是在於標的的選擇,『存股』一詞在台灣投資市場非常盛行,然而若選到長期下跌的夕陽產業,再多的成本攤平法都無法挽救,因此,定期定額目前最常見的標的多為大盤指數型 ETF,又或是多元資產的投資組合。其次對於定期定額的資金調整也是常常被忽略的重點,如投資初期,每個月投入一萬元,累積到了十年後,資金規模量超過一百萬,若還是使用每個月一萬元的金額投入,那麼實際上只佔了本金的 1%,對於平均成本的影響力會逐漸下降,定期定額的優勢便會逐漸失效。投資人若採用此方式,也務必多加留意投資標的與金額比例的影響。

結論

春節紅包理財系列文章,我們可以總結出主動及被動投資,除了在不同的經濟環境下,會有不同的表現之外,在單筆或是分散投入也皆影響著最終的績效表現,而在實務操作上時,我們並非只能選擇單一一種,例如採用完全分散投入被動型資產,或是完全單筆投入主動選股,投資人在主動及被動的資產比例以及投資策略上也應該要適時彈性動態調整。

除了個別股票以及本次系列文章提到的 ETF 之外,投資人也能參考國泰智能投資按照不同需求,提供的目標式投資與策略式投資兩種投資方式,目標式投資以規劃投入方式及風險屬性,產生最適合的資產組合,而策略式投資則具備六大策略,為投資人提供更多彈性選擇,在投資市場中,保持理性及紀律,同時掌握全球市場趨勢脈動與多元配置機會。