地緣風險降溫、貨幣政策寬鬆,提供亞股支撐

中美同意恢復協商,雙方相互豁免部分關稅,且美國將2500 億美元中國進口商品,關稅調高生效日延後,貿易衝突稍緩。同期間,香港政府撤回送中條例、英國硬脫歐風險降溫,地緣風險降溫。另,歐洲央行續採寬鬆政策,利多消息鼓舞市場樂觀情緒,激勵風險性資產走揚。然而,沙烏地阿拉伯石油設施遇襲、聯準會鷹派降息言論,及川普遭彈劾調查等利空消息干擾,限縮漲幅。

中國政府擴大政策維穩力道,人行調降金融機構存款準備率2碼,且外管局取消QFII、RQFII總額度限制,政策面利多消息頻傳,帶動中港股市上漲,然十一長假前賣壓湧現,稍抑績效。印度上季 GDP成長率雖放緩至5%,創下近6年來新低,但政府意外宣布調降企業稅,反激勵當地股市大漲。另,受惠市場預期記憶體晶片價格觸底,及半導體產業有望回溫所帶動,三星電子大漲,並提供韓股上動能。台股隨轉單效應漸發酵,指數續創波段新高。

避險情緒略降溫,壓抑當地債市表現。儘管印尼政府公債標售獲超額認購,且央行宣布降息一碼,但仍不敵殖利率上揚的偏空氛圍。

二、投資組合表現與分析

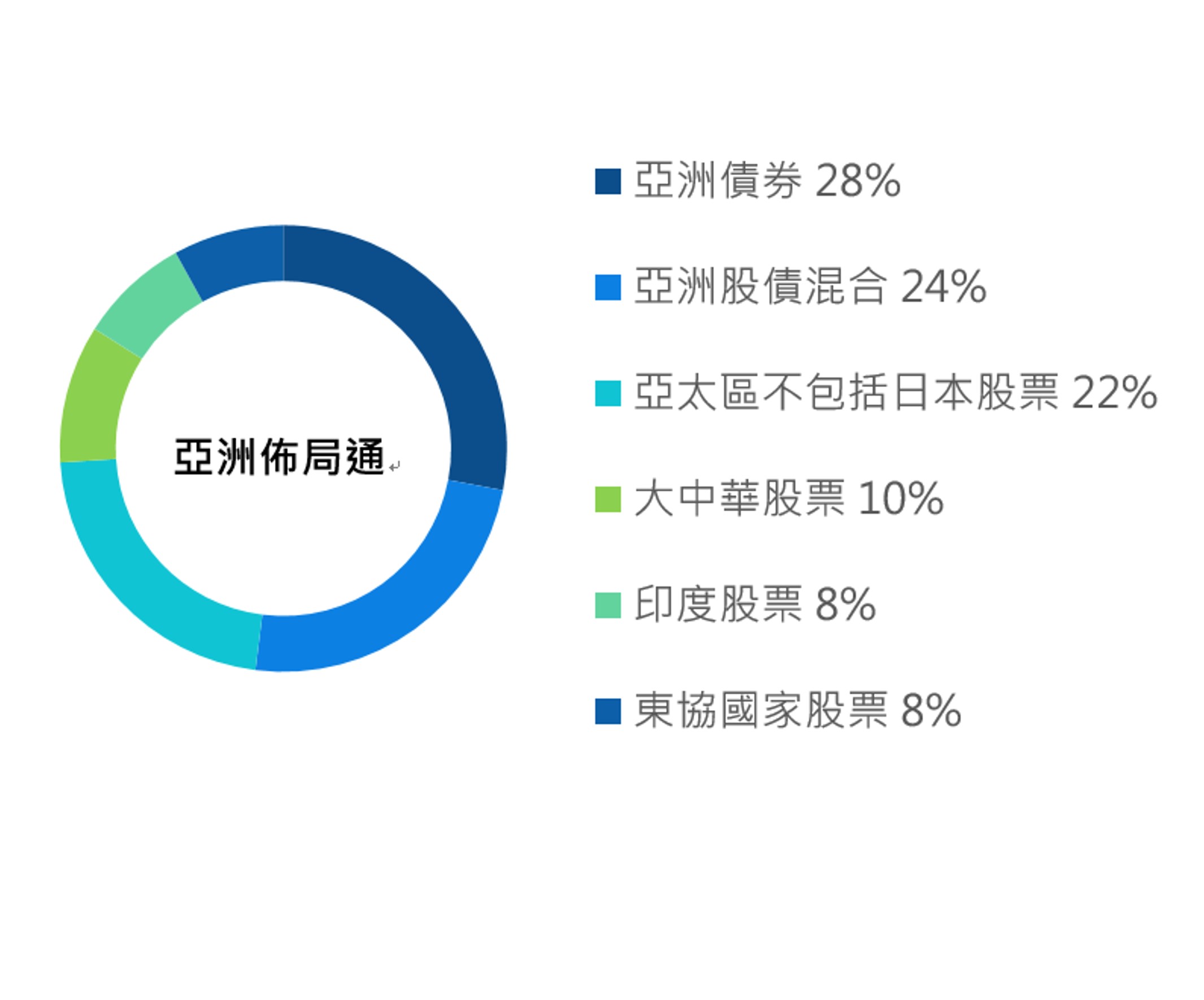

本投資組合中的亞太不包括日本股票,與亞洲股債混合部位,受惠美中貿易衝突趨緩,及香港政府撤回送中條例等政治風險降溫而走揚。印度股因政府意外調降企業稅,表現強勁。大中華股雖一度表現突出,但因長假前賣壓,與貿易雜音未除,反呈跌勢,東協股未受資金青睞,績效落後。亞債表現低迷,因避險需求下降,殖利率彈升壓抑表現空間。

三、展望與策略

美中貿易戰方興未艾,擾動市場投資情緒,且對經濟的負面衝擊漸浮現。近期雖因雙方互釋善意,市場風險情緒偏正面,但後續談判進度、景氣趨緩幅度,與央行政策動向,牽動投資人情緒。另,企業上季財報及未來業績展望,則為未來市場變數。

就評價面而言,新興市場相較成熟市場更具誘因。短線雖受貿易衝突疑慮所擾,但隨各國財政體質漸轉佳,及政治風險轉淡、政策面加持,有利新興市場回溫。另,亞洲經濟主要以出口為導向,貿易戰雖為隱憂,但考量中國後續有望祭出大規模刺激政策,提供支撐。印度執政黨取得國會多數席次,有利未來政府推動重要結構性改革,未來具想像空間。考量亞洲企業體質續改善、槓桿比降低、利息覆蓋率提升、投資級債與高收債信評出現改善跡象,當地債券具備較高報酬、較低波動雙重優勢,相較其他固定收益商品,更具吸引力。